生物CDMO「智享生物」首次递表港交所,商业化项目数全国第二

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月1日,智享生物首次向港交所递交招股书,拟在香港主板上市,独家保荐人为东兴证券(香港)。

公司是一家中国领先的以生产为驱动的全生命周期CDMO商,2024年收入约为人民币4.33亿元,净亏损2.91亿元,毛利率-15.06%;2025年收入约为人民币4.84亿元,净亏损2.15亿元,毛利率-3.86%。

公司是一家中国领先的以生产为驱动的全生命周期CDMO,致力于生物制剂。

根据弗若斯特沙利文的资料,按2025年商业化产品数量计,公司在中国生物制剂CDMO公司中排名第二,并且按2025年收入计,公司在中国的治疗性抗体药物领域的生物制剂CDMO中排名第三。

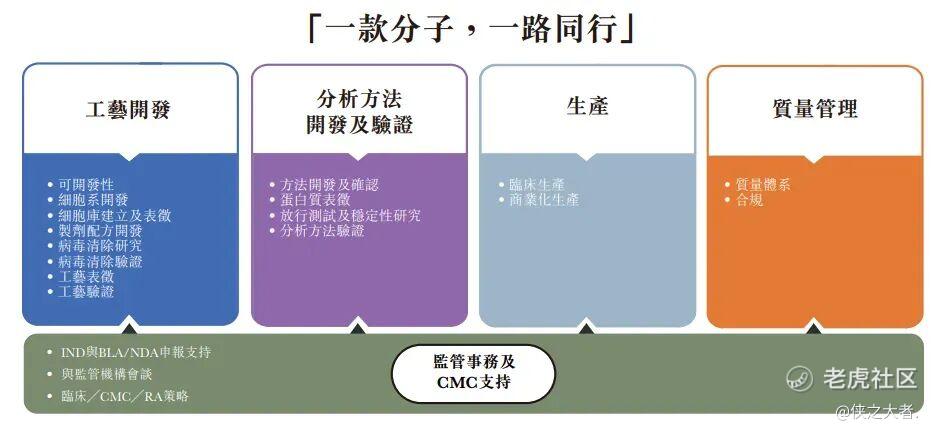

公司主要提供生物制剂开发及生产的CDMO解决方案,即(i)工艺开发、(ii)分析方法开发及验证、(iii)药品生产质量管理规范(GMP)生产、(iv)质量管理;及(v)监管事务及化学、制造及控制(CMC)支持。

公司秉承"一款分子,一路同行"的业务模式,从早期开发至商业化生产与客户接洽,陪伴分子从管线到患者。主要服务包括:

•工艺开发:涵盖可开发性评估、细胞系开发、细胞库建立、上游及下游工艺开发、配方开发、病毒清除研究、工艺表征及工艺验证

•分析方法开发及验证:方法开发及验证、蛋白质特性分析、放行测试及稳定性研究

•GMP生产:临床及商业生产服务,包括原液(DS)及制剂(DP)生产

•质量管理:整体质量管理体系的维护,支持临床供应、商业生产及监管检查

•监管事务及CMC支持:IND与BLA/NDA申报支持、与监管机构会谈、临床/CMC/RA策略

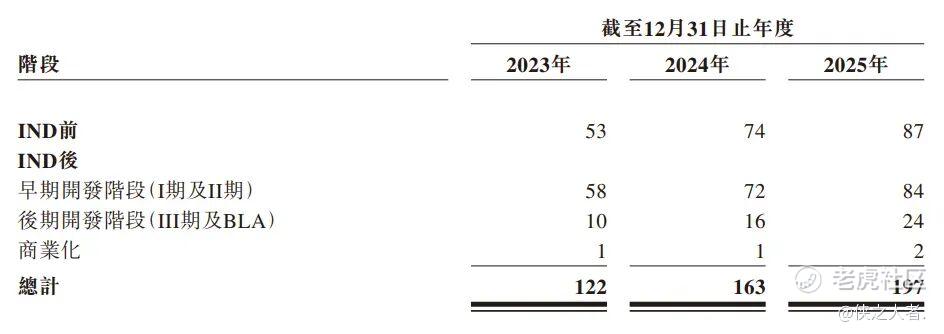

公司为生物制剂开发及生产提供一站式的CDMO解决方案。截至最后实际可行日期,公司为200多家客户提供CDMO服务,涵盖超过400个项目,涉及200多款药物及候选药物,其中包括3款已获批药物及20多个处于后期开发阶段的项目。

于往绩记录期间,公司的收入主要透过服务收费(FFS)模式获得。公司通常按相关合约或工作订单中预先约定的付款时间表收取款项,其将费用分配至约定范围内的特定发现、开发或生产活动。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币4.55亿、4.33亿、4.84亿,2025年同比+11.74%;

毛利分别约为人民币-0.34亿、-0.65亿、-0.19亿,2025年同比-71.38%;

净利分别约为人民币-1.68亿、-2.91亿、-2.15亿;

毛利率分别约为-7.44%、-15.06%、-3.86%;

净利率分别约为-36.88%、-67.13%、-44.50%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,近年来,中国生物制剂市场呈现快速增长态势,由2020年的人民币3,457亿元增至2025年的人民币5,315亿元,此期间的年复合增长率为9.0%。预计到2030年,中国生物制剂市场规模将达人民币9,641亿元,2025年至2030年的年复合增长率为12.7%。

2025年,中国生物制剂CDMO市场总规模达人民币325亿元。2025年,在专注抗体药物的本土生物制剂CDMO中,公司在中国生物制剂CDMO市场中以收入计位列第三。

此外,从生产端服务能力看,截至最后实际可行日期,公司是中国仅有的两家为三款或以上获批产品提供商业化供应的生物制剂CDMO公司之一。

可比公司

同行业IPO可比公司:

药明生物(2269.HK)、药明合联(2268.HK)。

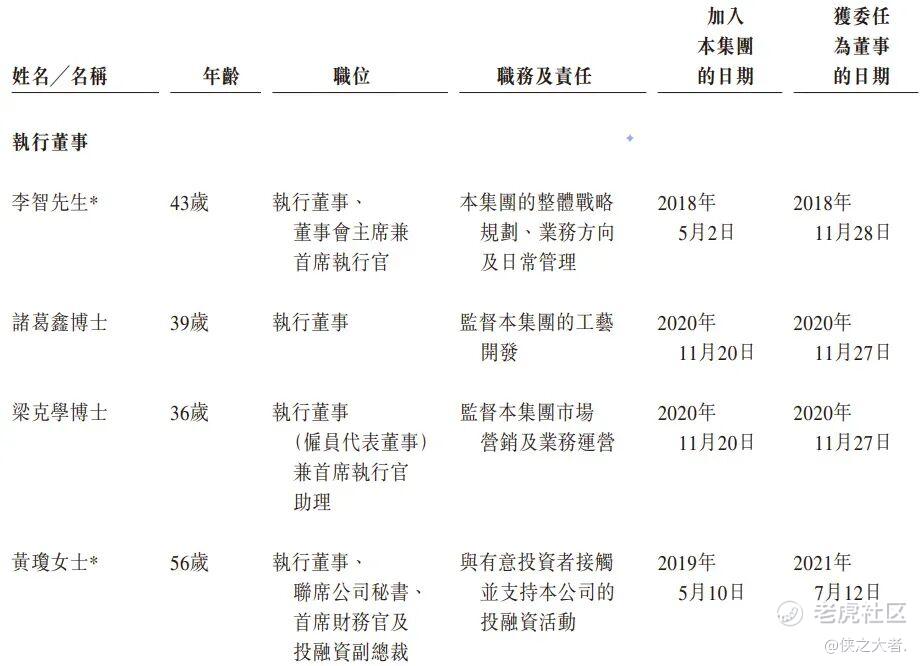

董事高管

公司董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

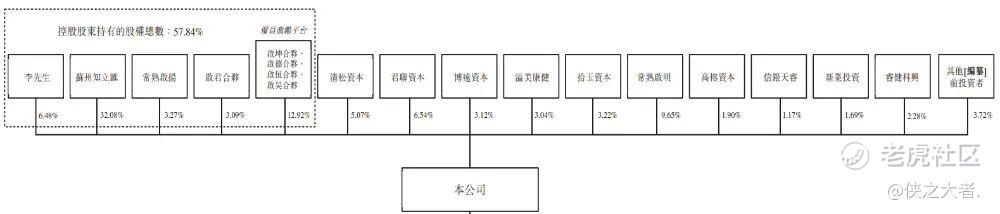

主要股东

公司香港上市前的股东架构中:

李先生合计控制公司约57.84%的投票权,为实际控制人及单一最大股东;

常熟启明持股9.65%;

清松资本持股5.07%;

君联资本持股6.54%;

博远资本持股3.12%;

其他前投资者持股约3.72%。

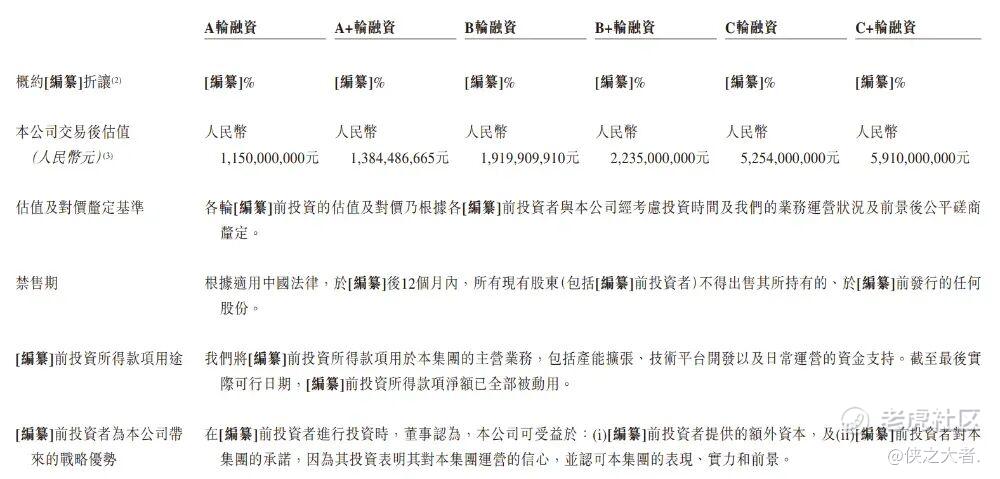

融资历程

公司上市前经历了6轮融资,在2023年1月的C+轮最新融资中,公司的投后估值约为59.1亿人民币。

中介团队

据**大数据统计,智享生物中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现不足;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。