战略投资艺画开天实现IP价值链互补,阅文集团头部IP优势再扩大

放眼国际,全球文娱巨擘的发迹史都无外乎一系列成功的投资。 $迪士尼(DIS)$ 先后收购皮克斯、漫威、21世纪福克斯、星球大战。去年7月,索尼买下万代南梦宫2.5%股权。去年12月,奈飞以827亿美元收购华纳兄弟探索,获得了哈利·波特、权力的游戏、蝙蝠侠一众IP……

参考此路径,2025年5月, $阅文集团(00772)$ 用约3.25亿元从B站手中买下艺画开天26.67%股权。近期,阅文又公告以4亿对价从母公司 $腾讯控股(00700)$ 手里收购艺画开天的28.22%股权。本次交易完成后,阅文集团将成为持有艺画开天59.7%股权的战略投资方。阅文集团不仅间接获得了大IP,IP全产业链工业化实力也再度增强,商业化空间及业绩爆发力均将有所改善。

01“灵笼”系运营成熟的顶级科幻IP,阅文国内动画IP魁首地位继续巩固

艺画开天成立于2015年,主要从事动画及游戏内容的开发及运营业务,核心资产是科幻类IP“灵笼”。

《灵笼》首季动画2019年播出,全平台累计播放量超100亿次。《灵笼》不仅是国创科幻动画标杆,也深受海外观众喜爱。《灵笼》海外IMDB评分高达9.5,是国产3D动画国际传播的里程碑作品。在国内出海动画中,《灵笼》播放量位居前列。

不久前,被誉为“动画界奥斯卡”的法国昂西国际动画节公布2026年主竞赛单元入围名单,《灵笼第二季》从全球数千部参选作品中脱颖而出。这是中国科幻动画首次跻身该国际A类电影节核心竞赛单元。《灵笼・月魁传》去年还以短剧形式登陆脸书完成出海。“灵笼”与阅文集团CEO侯晓楠去年提出的“精品化、产业化、全球化”的三级发展模型高度契合。阅文集团战略投资艺画开天是IP价值链互补的一步妙棋。

截至目前,艺画开天已改编出“灵笼”动画、漫画、游戏、真人剧等多模态作品。在今年3月27日的阅文IP盛典上,艺画开天还官宣了“灵笼”首部动画大电影项目。

艺画开天基于“灵笼”与战马、巴黎欧莱雅、一汽大众、奥迪等众多品牌达成了授权合作。

衍生品方面,艺画开天与合作方共同开发了蛛云社台灯、拼奇积木、否极荷光者雕像等“灵笼”周边产品。“灵笼”是经过市场验证的顶级科幻IP!

如今主流视频平台均将动画视为“第二增长曲线”,2025年中国动画产业整体规模已超2500亿元。就长期商业化潜力而言,动画市场要比长剧更大。

国家广告研究院联合京东今年3月发布的《2025-2026中国市场IP商业化价值研究报告》显示,消费者对于动漫IP的关注度最高,是体育赛事、综艺IP关注度的两倍以上。18至40岁年龄段人群对动漫IP的关注度断层领先。年轻人同时也是消费主力军,动漫IP在动画、衍生品、IP授权等领域长期商业化潜力巨大。

另据《全球文旅娱乐产业并购及IP争夺格局研究报告(2024-2026年)》披露,我国IP产业正以18.5%的年增速快速增长,2025年预计已突破8000亿元。IP授权方面,2024年动漫IP授权规模415亿元,占全球IP授权总规模的31.4%,是最受广告主青睐的IP形式。

灯塔发布的《2025年动漫市场报告:动漫正片播放量》显示,2025年我国动漫正片播放量TOP 10作品中,除去两部日漫,《凡人修仙传》《仙逆》《斗破苍穹年番》《完美世界》《斗罗大陆2绝世唐门》《吞噬星空》《神印王座》《牧神记》8部作品均为国漫,且均来自于阅文IP改编。阅文集团获得“灵笼”后,其在国内动画IP领域“扛把子”的地位将更加稳固。

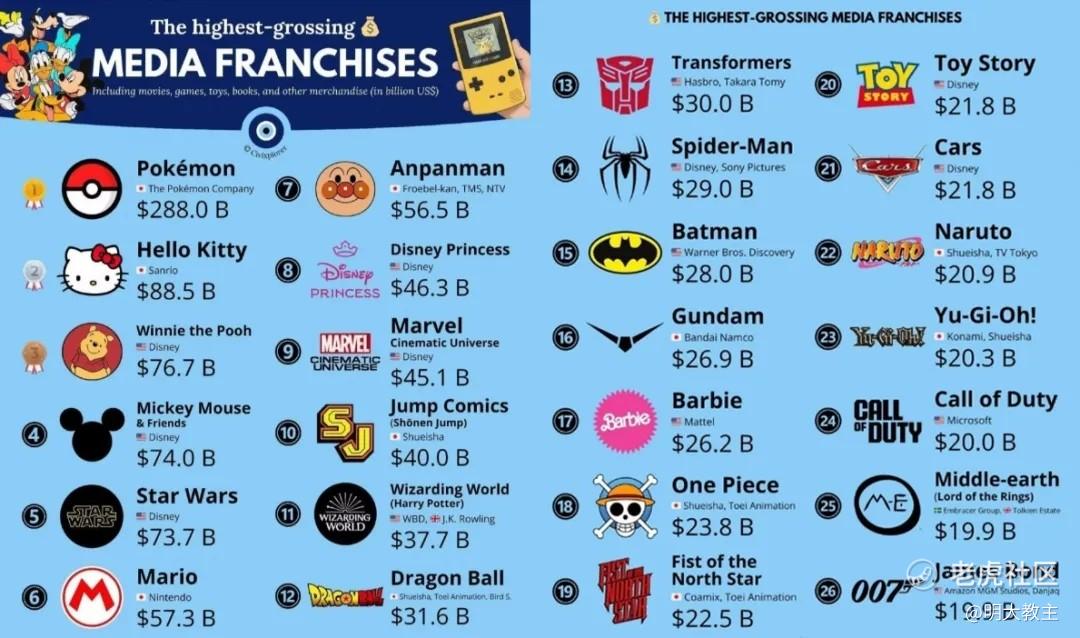

Civixplorer 发布的“全球最赚钱媒体特许经营权”排行榜中的IP大多都来自于日本、美国。其中狂揽2880亿美元收入的精灵宝可梦诞生于1996年,至今已是“而立之年”。收入第二的Hello Kitty则已有52岁“高龄”。

国内IP概念兴起于本世纪初期,距今不过20年时间,吸金能力尚无法与日、美老牌IP相比。不过我国IP消费群体多于海外,加之年轻人“悦己经济”爆发,阅文这些顶流动画IP无疑是具备无限潜力的“富矿”。

02阅文集团战略投资艺画开天是优势互补的“双赢”

阅文集团作为国内领先IP孵化平台,拥有海量优质网文IP及成熟的IP运营经验。其IP产业链覆盖网络文学、漫画、动画、电视剧、网剧、电影、游戏、短剧、AI漫画及衍生品等多种形式。

近两年阅文又参股卡牌公司Crossing、Hitcard以及毛绒玩具大厂超级元气工厂,投资了酱油动漫……阅文IP全产业链工业化的布局深度和覆盖广度国内无出其右者。

此前制约阅文集团IP改编收入增长的是改编效率。阅文高管曾表示“一年能被进行IP化运营的作品占集团整体作品比例不到千分之一”。2023年以来,阅文集团虽利用“阅文妙笔”大模型提高了部分环节的制作效率,但精品IP内容依然免不了制作团队悉心打磨。

因精品内容制作周期长,阅文集团多部动画曾被吐槽更新太慢。内容更新不连贯不仅会导致收入延迟,还会影响IP热度势能的积累。反之,动画连载既有助于扩大粉丝基础,还能延长IP生命周期。去年国内动画播放量最大的《凡人修仙传》就是动画持续连载,热度“量变引发质变”的典型案例。《凡人修仙传》首季动画2020年播出以来,除2024年停更外,至2025年末已更新8季,基本保持了每年2更的频率。

阅文集团似乎正有意在当前影视传媒行业的低谷期扩充内容制作队伍,以提升内容制作能力。像我追的《紫川》第一季2021年12月开播,共42集。第二季时隔3年于去年7月开播。《紫川2》不仅内容扩充到了52集,且远东篇、入关回援篇衔接更紧凑。今年4月《紫川》第三季已开始制作,预计明年播出。阅文动画内容停更时间均有所缩短,IP热度延续性优于从前,叠加阅文现推行的“书、影、游、衍生品”联动策略,制作效率提升将助力阅文实现1+1>2的商业化效果。

03 聚焦头部IP,财务层面暂不并表艺画开天

艺画开天拥有国内顶尖长篇动画制作能力,可扩充阅文精品动画产能,解决观众们诟病的“每季人物设定/风格不统一”等问题,巩固阅文IP价值链领先地位。试想一下,未来阅文集团头部动画IP交由艺画和腾讯动漫专项制作,中腰部IP则是AI辅助加外包,既能确保头部精品动画内容高质量,又能节约制作成本并最大程度输出动画作品,国内还有谁能撼动其动画IP领先地位?

阅文集团成为艺画开天持股59.7%的股东后,投资者可能会担心艺画开天短期亏损拖累阅文业绩。经查询,艺画开天此前亏损主要因长周期、高价值的IP项目前期开发和动画技术平台的持续研发投入。待阅文战略投资落地,艺画开天完全可借助阅文现有平台及长期积累的AI能力,在缩减研发投入的同时提高生产效率,优化利润表现。

阅文持股艺画开天大概率按成本法计算,投资者不必担心艺画开天亏损会侵蚀阅文集团利润。鉴于交易完成后,艺画开天的重大决策仍需经其管理层及特定投资方股东批准,且其董事会半数席位由管理层股东委任,阅文未获得对该企业的控制权,因此该投资将不纳入阅文的合并财务报表范围。即使未来艺画开天并表,艺画开天也极有可能通过承制阅文海量动画制作订单等方式提升收入、利润,从而弥补过于依赖“灵笼”单IP的不足。

整体而言,阅文集团以公允价格获得艺画开天股权实现战略投资,不但间接获得了“灵笼”这个运营成熟的科幻大IP,还实现优势互补,完善了IP全产业链布局,提升了内容产能与商业变现潜力。不过鉴于阅文集团战略投资艺画开天的产业协同效应还需时间兑现,个人认为这是笔“短平长多”的投资!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。