提供换电解决方案的「智租物联」首次递表,最后一轮融资估值19亿

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

智租物联于2026年5月29日首次向港交所递交招股书,拟在香港主板上市,独家保荐人为申万宏源香港。

公司是中国领先的换电解决方案提供商,专注于为轻型电动车骑手提供安全、高效、便捷、绿色且智能的换电解决方案。2025年度收入约7.39亿元,同比增长0.55%,净利约0.08亿元,同比增长37.59%。

公司是中国领先的换电解决方案提供商,专注于为轻型电动车(「轻型电动车」)骑手提供安全、高效、便捷、绿色且智能的换电解决方案。根据弗若斯特沙利文的资料,按2025年收入计,公司是中国轻型电动车换电行业第四大换电解决方案提供商,市场份额为5.8%。

公司的硬件网络包括电池及换电柜。公司的软件基础设施为智租云平台,包括两个子平台:(i)基于云端的智能物联网平台-智租换电移动应用平台,该平台是公司换电解决方案的基石,支持运营资产及数据的全栈式管理;以及(ii)基于算法的决策平台-智租大脑,该平台负责多维度的智能运营决策。

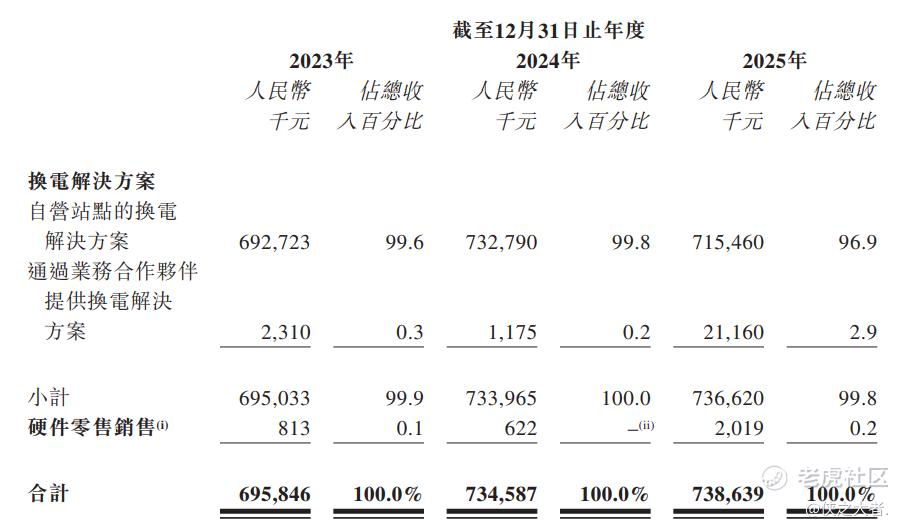

公司通过以下方式提供换电解决方案:(i)自营站点,即于公司自有及自营站点内,(a)直接向骑手或(b)向拥有骑手资源的企业(例如配送平台及轻型电动车租车商)提供多元化的换电解决方案,该等企业再将公司的换电解决方案提供予骑手;及(ii)业务合作伙伴,即向该等合作伙伴出售换电设备、提供公司的软件系统接入,并与其分享利润。

来源:招股书

财务分析

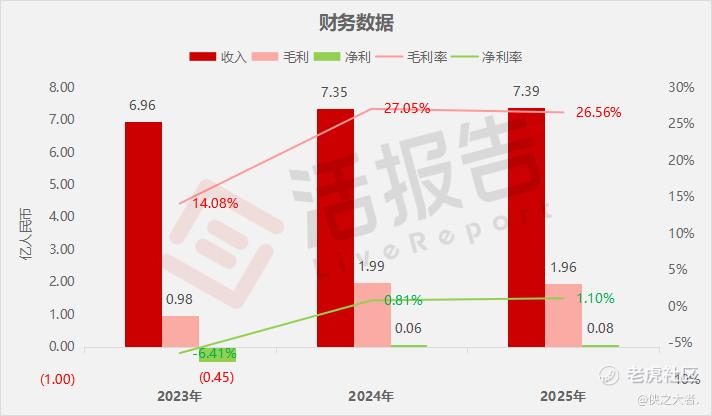

截至2025年12月31日止三个年度:

收入分别约为人民币6.96亿、7.35亿、7.39亿,2025年同比+0.55%;

毛利分别约为人民币0.98亿、1.99亿、1.96亿,2025年同比-1.26%;

净利分别约为人民币-0.45亿、0.06亿、0.08亿,2025年同比+37.59%;

毛利率分别约为14.08%、27.05%、26.56%;

净利率分别约为-6.41%、0.81%、1.10%。

来源:**大数据

截至2025年末,公司贸易应收0.03亿元,贸易应付4.08亿元;短期借款2.45亿元,长期借款1.30亿元;经营性现金流约3.24亿元,期末现金约0.97亿元。

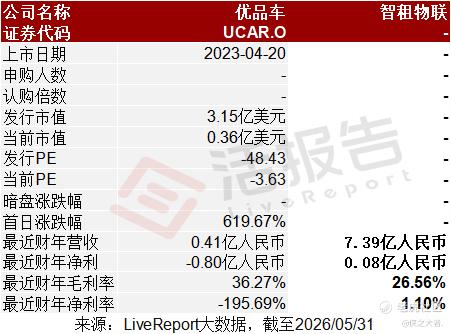

可对比公司

本次选取的可对比公司分别为:优品车(UCAR.O)

行业概况

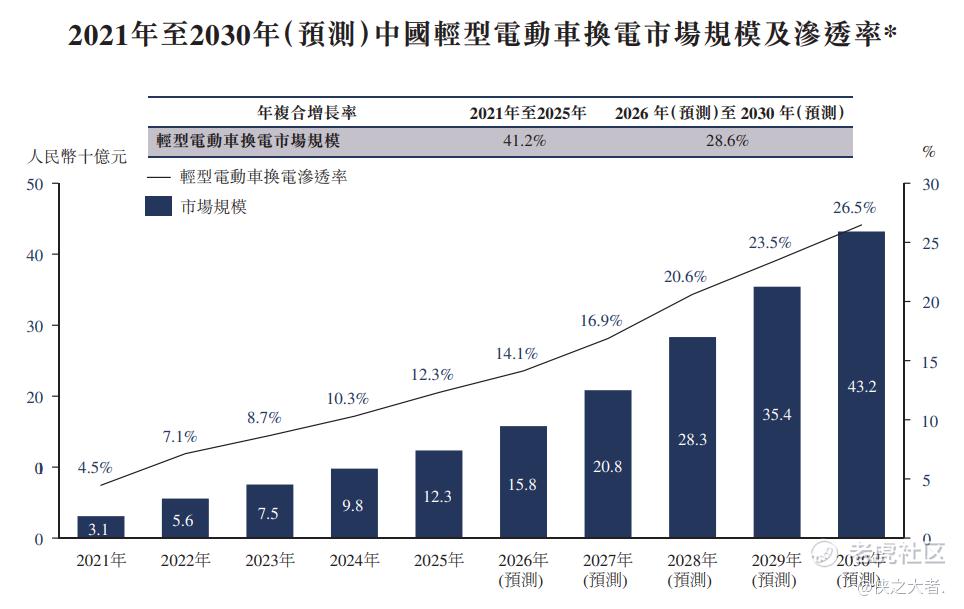

根据弗若斯特沙利文(Frost & Sullivan)的报告,2021年至2030年,中国轻型电动车换电市场呈现出市场规模快速增长、渗透率持续提升的发展趋势,产业正从早期探索阶段迈向规模化渗透和高质量发展阶段。对传统补能模式的替代效应持续显现,产业长期增长潜力广阔。

来源:招股书

主要股东

截至最后实际可行日期,李先生直接实益拥有27,750,000股股份,并分别以其作为普通合伙人的身份,通过上海行驰及上海智租控制8,950,840股股份及2,500,000股股份。因此,由李先生、上海行驰及上海智租组成的单一最大股东集团合共持有本公司已发行股本约39.15%。

来源:招股书

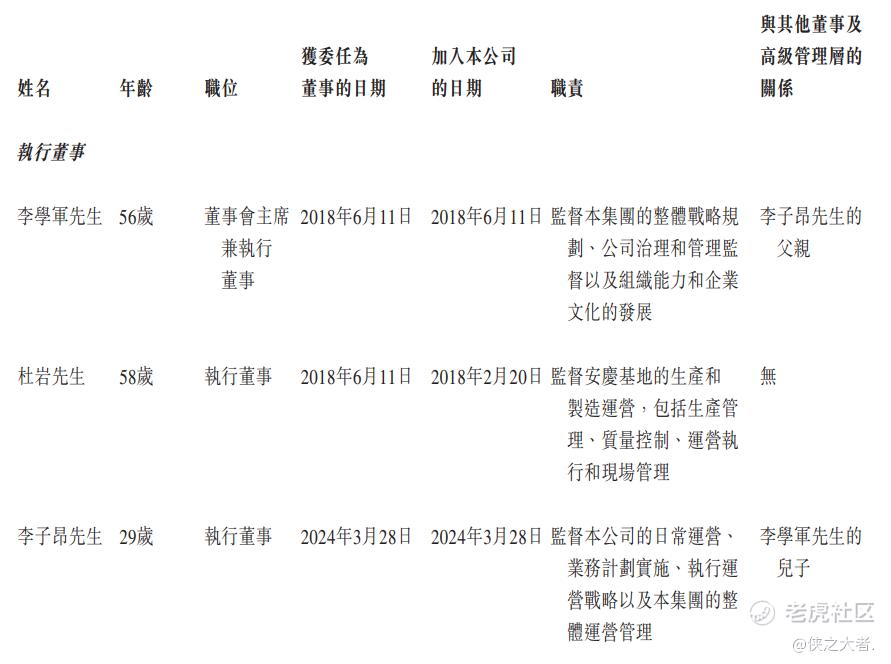

管理层情况

董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。其中李学军为董事会主席兼执行董事。主要负责公司的整体战略规划、公司治理和管理监督以及组织能力和企业文化的发展。

来源:招股书

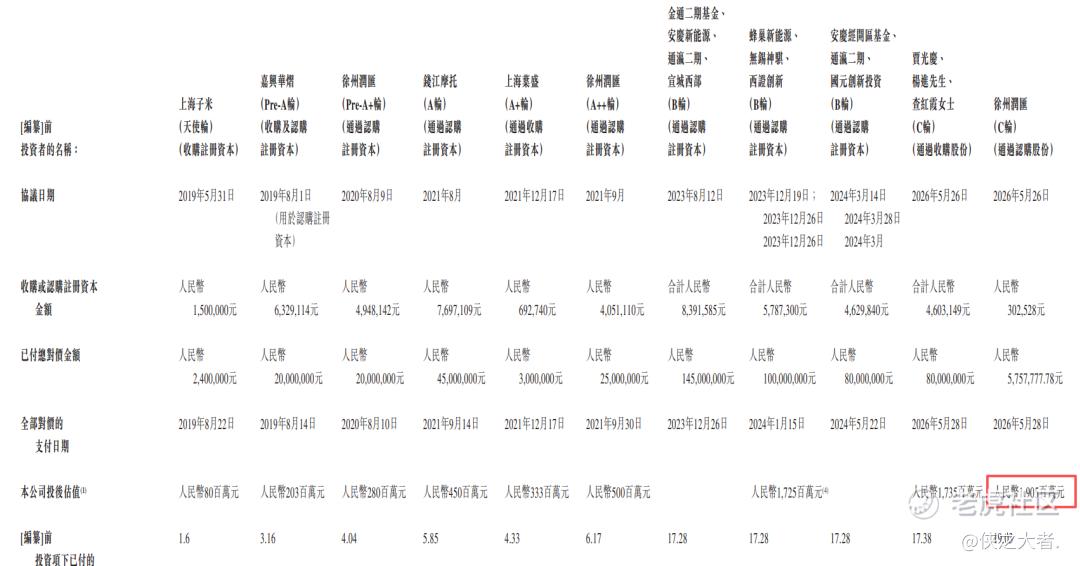

融资情况

截至2022年12月,公司最后一轮融资的投后估值约19.05亿人民币。

来源:招股书

中介团队

据**大数据统计,智租物联中介团队共8家,其中保荐人1家,近10家保荐项目数据表现一般。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。