港股IPO | 溜溜梅:连续四年销售额蝉联榜首,杨幂代言的溜溜梅通过聆讯

溜溜梅2024年在中国果类零食行业的零售额排名第一;2021年至2024年,按零售额计,公司在西梅果类零食行业连续四年排名第一。尽管目前溜溜梅业绩不断增长,但其存在的产品结构单一、研发能力不足、毛利率下降、资金压力较大等问题不容忽视。成功上市港股后,公司有望借助资本市场资金支持加速产能扩张与渠道下沉,加大研发投入丰富产品矩阵,进一步巩固西梅、梅冻等新品类的增长优势,同时优化财务结构缓解资金压力,实现持续良好发展。

[强] 公司简介

溜溜梅成立于2009年,是中国果类零食的领军企业及梅产品领导者。在“梅+”产品开发战略的引领下,公司打造了多元化的梅产品矩阵,涵盖从采用传统技术的经典系列到融合各种风味的创新产品,以满足不同口味需求。根据弗若斯特沙利文的资料,于2024年,公司在中国果类零食行业的零售额排名第一,市场份额达4.9%;在中国天然果冻行业(按零售额计)排名第一,市场份额为45.7%;于2021年至2024年,按零售额计,公司在西梅果类零食行业连续四年排名第一。

[强] 投资亮点

市场地位领先:根据弗若斯特沙利文的资料,于2024年,公司在中国果类零食行业的零售额排名第一,市场份额达4.9%;在中国天然果冻行业(按零售额计)排名第一,市场份额为45.7%;于2021年至2024年,按零售额计,公司在西梅果类零食行业连续四年排名第一。

品牌影响力强大:“溜溜梅”品牌已成为梅产品的代名词。公司透过明星品牌代言人的直播活动或产品宣传活动,迅速扩大在主流平台的影响力,并有效向广大消费群体推广新产品。

深受资本市场青睐:2015年至2025年,公司共经历了6轮融资,投资者包括红杉中国、华安基金、兴农基金等知名机构,融资金额合计5.0亿元,最后一轮融资过后,公司投后估值约为22.3亿元人民币。

营收和利润持续增长:2023年至2025年,公司分别实现营收13.2亿、16.2亿元、17.1亿元,2023年及2024年同比增长率分别为22.2%、5.9%。2023年至2025年,公司的净利润分别为1.0亿元、1.5亿元、1.8亿元,净利率分别为7.5%、9.1%、10.6%。

[强] 产品组合

公司的产品矩阵以梅制食品的丰富文化底蕴为基础,并以独特的酸味为特色。公司提供三大产品类别:梅干零食、西梅产品及梅冻。公司针对每个类别推出不同的系列,包括采用传统工艺的产品及创新口味产品,以不断为消费者提供独特味觉体验,满足消费者日益变化的口味偏好。公司进一步推出其他具有巨大市场潜力的梅产品,例如「打梅打」梅精软糖、梅茶茶汤等。公司计划依托强大的研发能力及深入市场洞察力,充分挖掘梅子的烹饪价值。展望未来,公司计划推出梅制即饮饮料及调味品,进一步释放梅产品的市场潜力。

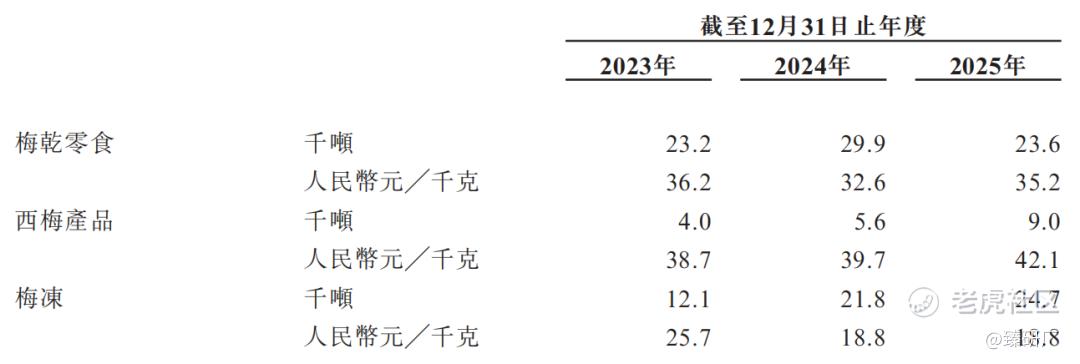

下表载列于所示年度公司主要产品类别的销量及每千克平均售价明细:

[强] 全面销售网络及多元化营销

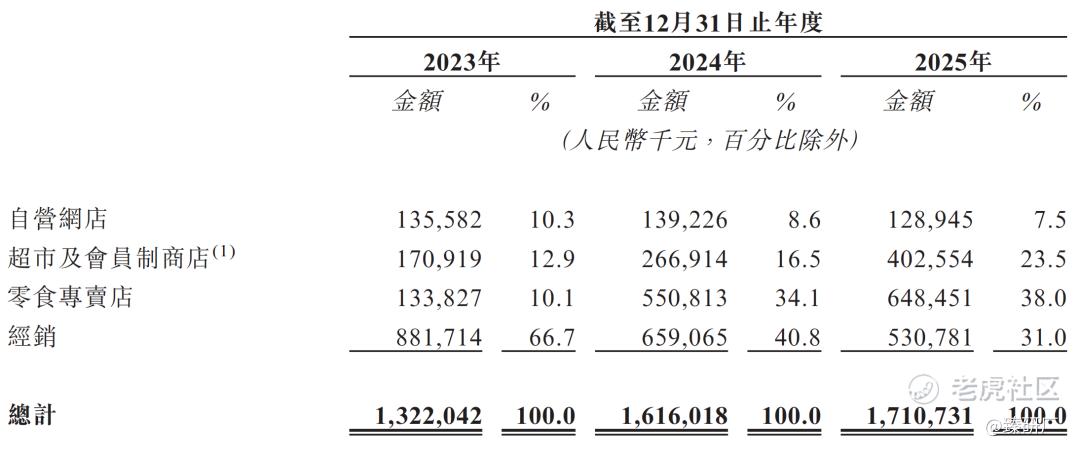

公司的销售策略集经销、自营网店及向超市、会员制商店及零食专卖店销售为一体。同时,完善的经销网络确保公司能够触达广泛的客户群。截至2025年12月31日,公司拥有1,439家经销商,覆盖34个省市。下表载列于所示年度公司按销售渠道划分的收入明细:

公司透过多媒体营销活动以及各种形式的线下推广活动,不断提升品牌知名度。公司亦特别重视互动交流,直播青梅产业育苗、加工等各环节的日常运营,传播公司品牌的价值主张及文化。此外,公司亦与明星建立战略伙伴关系,透过彼等向年轻消费者传递品牌活力充沛及年轻化的形象。公司透过明星品牌代言人的直播活动或产品宣传活动,迅速扩大在主流平台的影响力,并有效向广大消费群体推广新产品。该活动亦在网络上引发热议,在社交媒体平台累计获得超10亿次浏览量及逾百万条讨论帖。

[强] 创始人

创始人杨帆出生于安徽省芜湖市无为县农村,1988 年,19 岁的他拿着50块钱独闯北京。1996 年,杨帆创办北京中安康食品有限公司,主营膨化食品。1997 年,他推出 “凯旋” 品牌,成立北京中贸凯旋食品有限公司。2000 年,杨帆回乡创业,成立了芜湖市凯旋食品有限公司,意图 “复制” 膨化食品的成功,但随着市场环境的变化,他很快意识到必须实现产品转型,才能使公司更好发展。2006 年,杨帆带领公司全面转型,专注青梅产业,全新溜溜梅产品问世,并战略定位为 “中国青梅食品第一品牌”,一手抓资源,一手抓市场。2013 年,杨帆做出大胆决定,邀请当红女星杨幂为溜溜梅代言,“你没事吧?没事就吃溜溜梅。” 的广告语一夜走红,溜溜梅迅速进入大众视野。2015 年,溜溜梅的青梅产品成功占据全国市场领先地位,销售额亦突破 10 亿大关。

[强] 历轮融资情况

2015年至2025年,公司共经历了6轮融资,投资者包括红杉中国、华安基金、兴农基金等知名机构,融资金额合计5.0亿元,最后一轮融资过后,公司投后估值约为22.3亿元人民币。

[强] 股权结构

据招股说明书,截至港股IPO前,创始人杨帆、其配偶李慧敏及其控制的聚润投资、凯旋之星、凯莱之星合计持股87.77%;深圳君荣持股5.52%;诺享东辰持股2.02%、诺享瑾鸿持股1.32%;华安基金持股1.80%;兴农基金持股1.57%。

[强] 行业概况

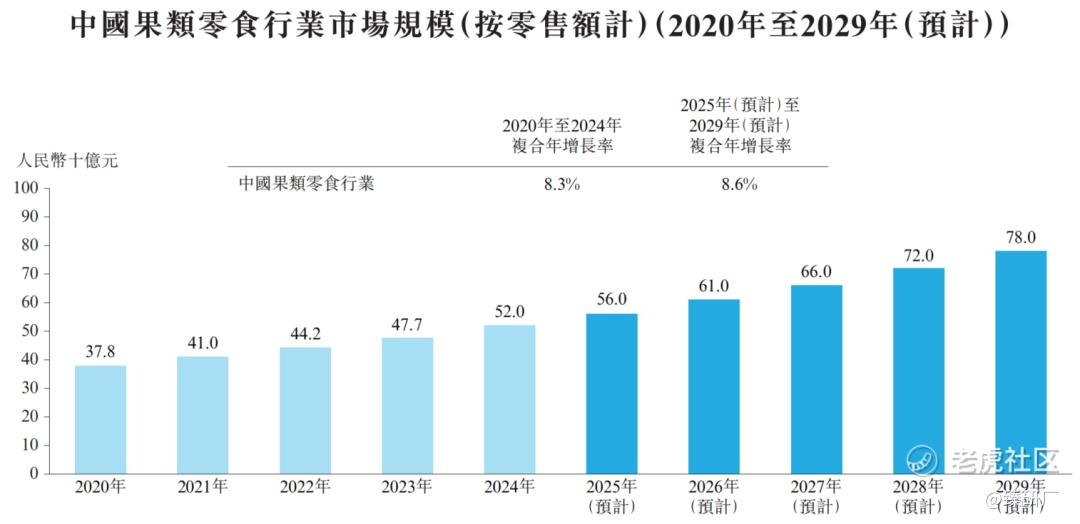

果类零食,包括干果、冻干水果、加工水果零食及以水果为基础的棒状或块状零食,在过去几年中变得广泛流行,因为消费者日益追求更健康、更天然的传统休闲零食替代品。与使用人工添加剂的传统零食不同,果类零食通常富含维生素、纤维、抗氧化剂、有机酸和其他天然营养素,从而吸引了具有健康意识的广大消费者。此外,果类零食通常被宣传为便携随享选择,能无缝融入快节奏的生活方式。中国果类零食行业的市场规模(按零售额计)由2020年的人民币378亿元增至2024年的人民币520亿元,复合年增长率为8.3%,预计市场规模将于2029年达到人民币780亿元,2025年至2029年的复合年增长率为8.6%。

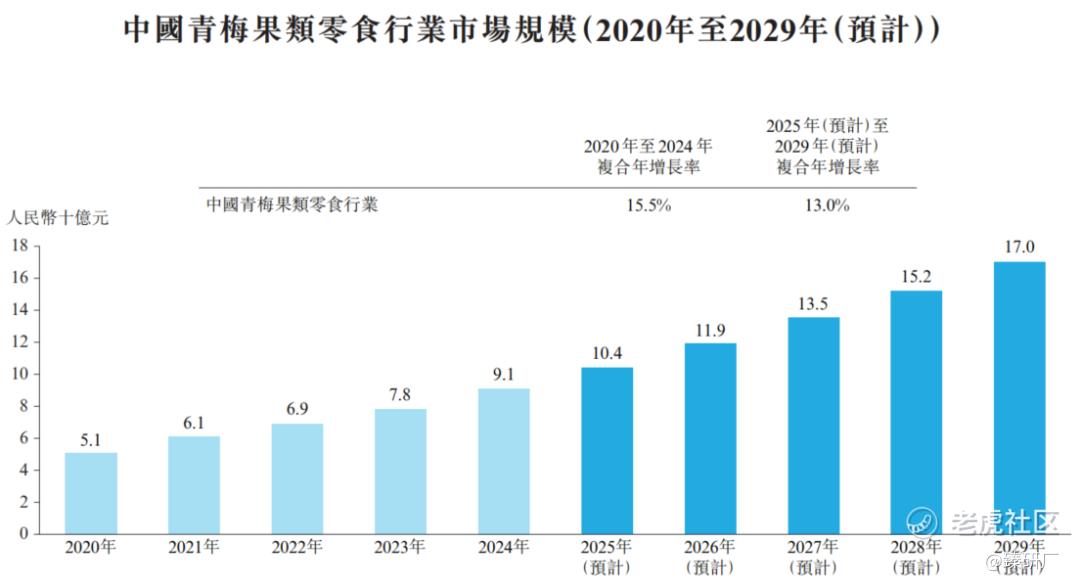

青梅果类零食具有多种健康益处,包括:(i)通过各种天然有机酸刺激胃液分泌及平衡肠道酸碱度来促进消化健康;(ii)通过维生素C、多酚及有机酸提供抗氧化支持;(iii)有助于血糖管理;及(iv)因其低热量及高纤维含量而有助于控制体重。在青梅丰富营养和厚重文化底蕴的推动下,中国青梅果类零食行业的市场规模(按零售额计)由2020年的人民币51亿元增至2024年的人民币91亿元,复合年增长率为15.5%,预计将由2025年的人民币104亿元增长至2029年的人民币170亿元,复合年增长率为13.0%。

[强] 财务情况

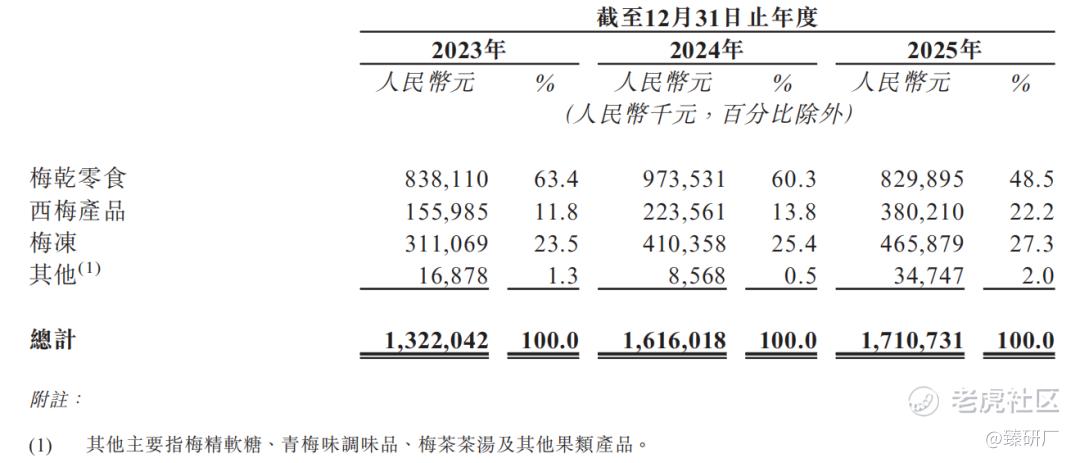

溜溜梅2023-2025年营收增速显著放缓,2024年同比增长22.2%至16.2亿元,2025年增速骤降至5.8%仅实现17.1亿元收入,增长动能明显减弱。产品结构发生根本性转变,传统核心品类梅干零食收入占比从2023年的63.4%大幅下滑至2025年的48.5%,而西梅产品和梅冻占比分别从11.8%、23.5%提升至22.2%、27.3%,公司已从单一梅干企业转型为多品类休闲零食企业。

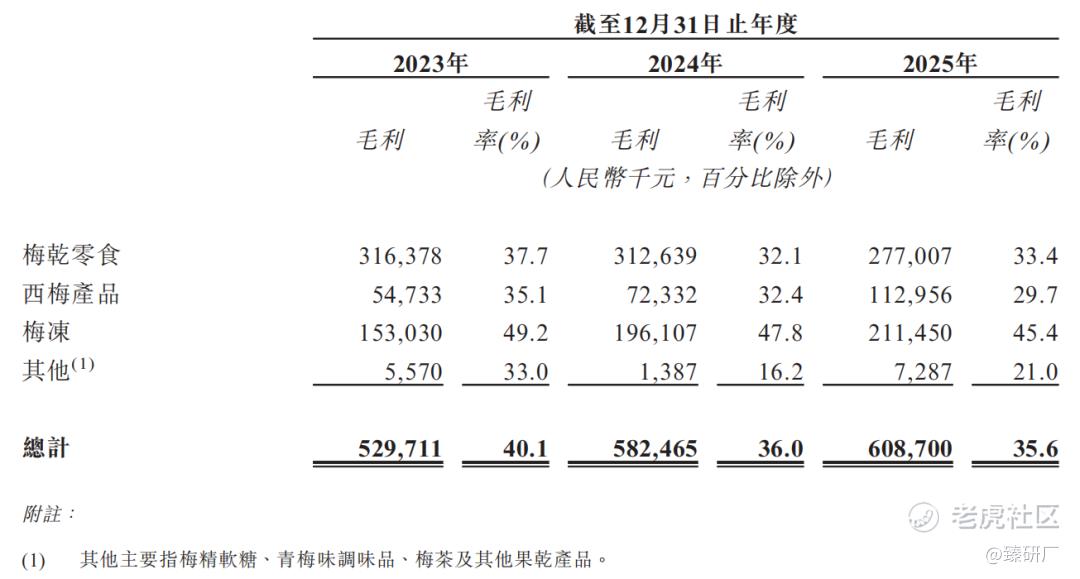

公司整体毛利率持续承压,从2023年的40.1%逐年下降至2025年的35.6%,主要受产品结构升级拖累。三大品类毛利率均出现不同程度下滑,其中西梅产品毛利率降幅最大,从35.1%降至29.7%,反映出西梅赛道竞争加剧导致价格战压力;梅干零食毛利率从37.7%降至33.4%,梅冻从49.2%降至45.4%,尽管如此,梅冻仍是公司毛利率最高的品类,对整体盈利形成重要支撑。

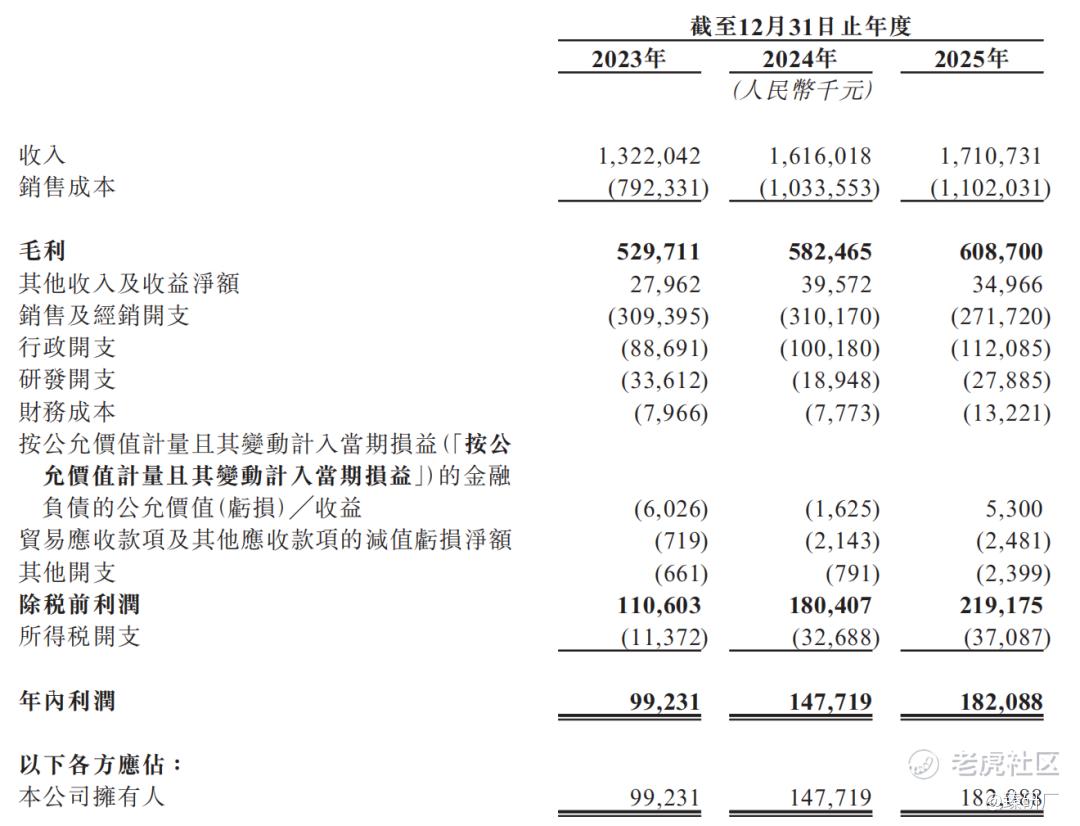

利润端表现显著优于收入端,净利率从公司2023年的7.5%提升至2025年的10.6%,核心驱动因素是销售费用率的大幅压缩。销售费用率从2023年的23.4%骤降至2025年的15.9%,三年间下降了7.5个百分点,直接贡献了大部分利润增长。行政费用率略有上升,研发费用率始终维持在2%以下的较低水平,反映出公司研发投入不足,产品创新能力可能受限。2024年和2025年净利润分别同比增长48.9%和23.3%,均大幅高于同期营收增速。

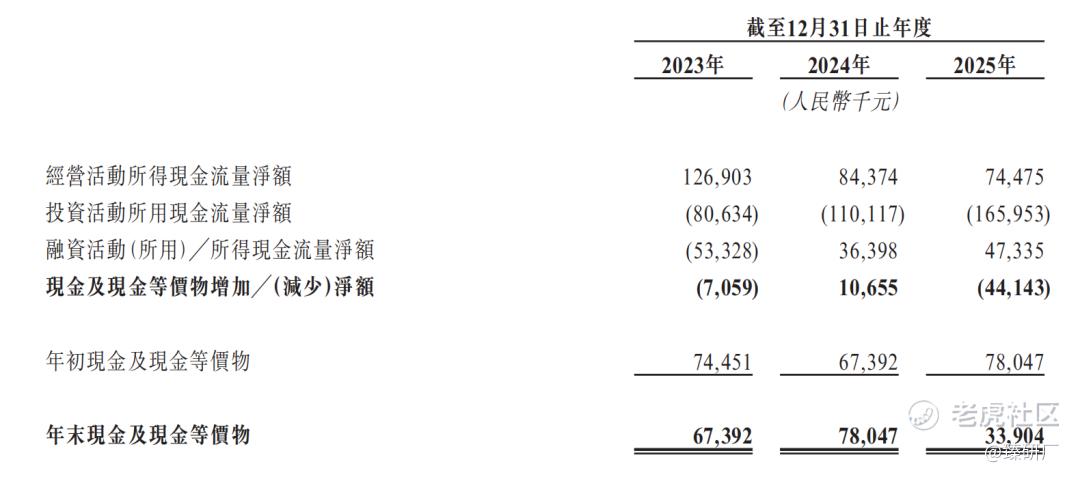

现金流状况存在明显隐忧,经营活动现金流净额与净利润持续背离,从2023年的1.3亿元逐年下滑至2025年的0.7亿元,盈利质量不佳。从资产端来看,存货从2024年的5.2亿元增长至6.7亿元,应收账款从1.6亿元增长至2.2亿元,两者合计占用资金增加2.1亿元,是经营现金流恶化的主要原因。投资活动现金流持续大额流出,2025年达到1.7亿元,主要用于产能建设。尽管有融资支持,公司现金及现金等价物仍在2025年减少0.4亿元,年末仅剩余0.3亿元,现金储备严重不足,叠加经营现金流下滑和持续的投资支出,面临的资金压力较大。同时,公司此前与投资方签订的对赌协议将于2026年6月30日到期,若未能在约定时限内完成港股上市,将触发股份回购条款,需向投资方支付大额回购款,因此其上市紧迫性极高。

[强] 可比公司

本文选取盐津铺子、三只松鼠、来伊份、良品铺子作为溜溜梅的可比公司。

盐津铺子:国内零食自主制造龙头,被誉为"零食界的宝洁"。以咸味零食起家,通过"多品类+全渠道"战略快速扩张,核心大单品覆盖魔芋爽、鱼豆腐、烘焙等多个赛道。深度绑定量贩零食渠道,自有工厂模式保障成本控制和供应链效率。

三只松鼠:曾经的线上零食第一品牌,以坚果品类起家,凭借互联网营销迅速崛起。2024年推行 "高端性价比" 战略实现营收49.3%的爆发式增长,但2025年受行业价格战和流量疲软影响,营收下滑4.1%,净利润暴跌61.9%。依赖代工模式导致毛利率偏低,正加速向线下渠道和供应链自主化转型。

来伊份:国内老牌休闲零食企业,以线下直营门店为核心渠道,在华东地区拥有深厚的消费者基础。近年来受线上冲击和门店成本上升影响,业绩持续承压,2024-2025年连续两年亏损。毛利率曾位居行业前列,但2025年大幅下滑至 30.5%。正积极拓展线上业务和加盟模式,但转型效果尚未显现,盈利修复仍需时间。

良品铺子:曾以 "高端零食"定位差异化竞争,主打高品质和健康化产品。2023 年底率先打响行业价格战,300余款产品平均降价22%,但未能挽回颓势,2025 年营收暴跌23.4%,亏损扩大至1.5亿元。依赖代工模式,产品同质化严重,高端定位失守后陷入低价竞争泥潭,品牌力和盈利能力均受到严重冲击。

从营收规模看,溜溜梅的体量在可比公司中最小,仍是梅类细分赛道的区域性龙头,尚未进入全国性休闲零食巨头行列。2024年行业复苏期它实现22.2%的高增速,仅次于三只松鼠,显著优于来伊份、良品铺子的负增长;2025年行业整体陷入价格战和流量疲软,多数公司营收下滑,溜溜梅仍保持5.9%的正增长,体现出细分赛道的抗周期属性,但增速断崖式放缓也暴露了单一品类的增长瓶颈。

毛利率层面,溜溜梅2025年35.6%的水平位居行业第一,这一优势源于梅类零食本身的高毛利属性,以及溜溜梅自有工厂公司+公司品牌直营的供应链模式,相比纯代工企业拥有更强的成本控制和定价权。不过其毛利率连续三年下滑,与西梅、梅冻等新品类竞争加剧、公司主动降价抢占市场有关,这也是行业共性趋势。

费用结构差异是盈利分化的核心原因。溜溜梅营销费用率从2023年的23.4%大幅降至2025年的15.9%,降幅为行业之最,主要是公司从高举高打的明星代言、央视广告模式,转向渠道深耕和私域运营,营销效率显著提升。反观三只松鼠、良品铺子因线上流量成本飙升,营销费用率不降反升,来伊份受线下门店租金和人工成本拖累,费用率始终居高不下。最终溜溜梅2025年10.6%的净利率仅次于盐津铺子,远超其他三家亏损或微利的企业,盈利质量处于行业第一梯队。

估值方面,溜溜梅22.3亿元的一级市场投后估值对应2025年12.2倍PE、1.3倍公司PS,与二级市场可比公司相比估值处于低位。溜溜梅估值偏低或受2025年一级市场消费赛道整体遇冷以及市场对其单一品类增长天花板的担忧影响。考虑到其行业领先的盈利能力和梅类赛道的龙头地位,若西梅、梅冻等新品类能持续放量打开增长空间,其估值具备一定修复潜力。不过,需要注意的是,据招股说明书,2015年6月,红杉中国在A轮中以每股12.75元价格投资了1.35亿元,成为溜溜梅的第三大股东,持股比例为13.99%。而在2024年6月,红杉中国清仓退出,套现离场。创投机构的提前离场也会向市场传递谨慎信号,对溜溜梅的市场信心产生不利影响。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。