全球第四大DDIC封测公司「汇成股份」首次递表,冲刺A+H上市

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月29日,来自安徽合肥的汇成股份首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金公司。公司于2022年8月在A股科创板上市,截至5月31日,总市值达209亿人民币。

公司是全球第四大DDIC先进封测服务提供商,2025年收入17.83亿元(同比增长18.8%),净利润1.55亿元(同比下降3.1%),毛利率21.7%。

公司是一家半导体封装及测试服务提供商,专注于DDIC的先进封装及测试解决方案,服务组合围绕四项核心工艺技术构建:凸块制造、晶圆测试(「CP」)、玻璃覆晶(「COG」)及薄膜覆晶(「COF」)。

-

凸块制造:通过溅镀、光刻、电化学沉积及湿法蚀刻等工序,在晶圆焊盘上形成凸块,实现高效电力传输,取代传统引线键合,2025年收入7.49亿元(占比42.0%)。

-

晶圆测试(CP):通过探针卡与晶圆上每片晶粒建立电力接触以测试其电力特性,筛除不符标准的晶粒,2025年收入3.91亿元(占比21.9%)。

-

玻璃覆晶(COG):将晶粒上凸块直接键合至玻璃基板电极,用于显示应用的高密度互连,2025年收入1.85亿元(占比10.4%)。

-

薄膜覆晶(COF):将晶粒凸块键合至柔性薄膜基板内引脚,为显示应用提供高密度互连及灵活安装,2025年收入2.54亿元(占比14.3%)。

公司服务主要用于LCD及AMOLED显示面板的DDIC,终端应用涵盖消费电子(智能手机、平板电脑、电视)、工业控制及汽车电子(智能座舱、车载显示屏)等领域。公司亦正战略拓展存储器IC封装及测试能力,以把握AI驱动的新兴应用机遇。

公司的出货量达到511.3千片晶圆,成为全球第四大DDIC先进封装及测试服务提供商。根据弗若斯特沙利文的资料,公司于2025年在中国内地DDIC先进封装及测试市场按收入计排名第二;而按2025年12英寸晶圆凸块出货量计,公司在中国内地封装及测试市场则排名第二。

财务业绩

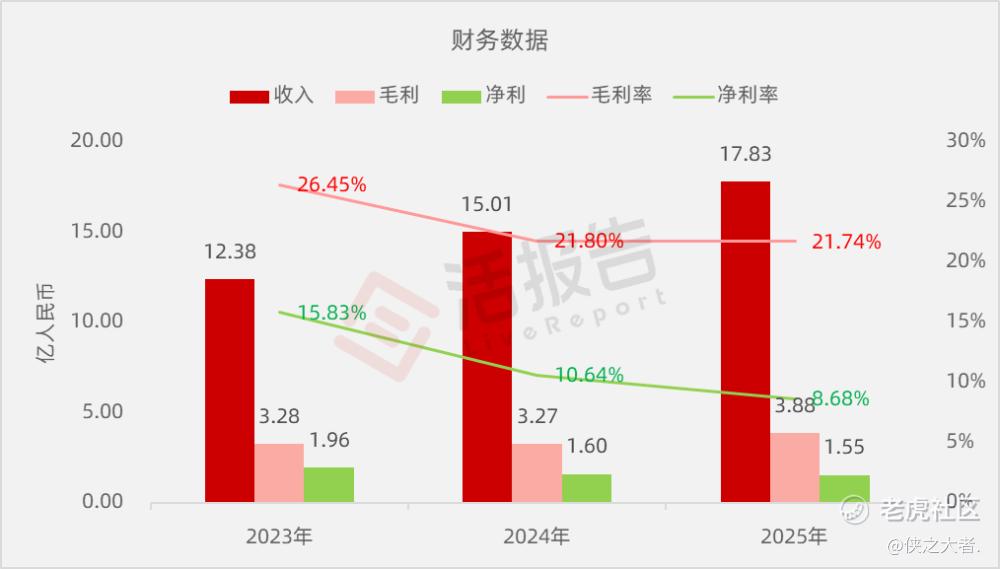

截至2025年12月31日止3个年度:

-

收入分别约为人民币12.38亿、15.01亿、17.83亿,2025年同比+18.79%;

-

毛利分别约为人民币3.28亿、3.27亿、3.88亿,2025年同比+18.52%;

-

净利分别约为人民币1.96亿、1.60亿、1.55亿,2025年同比-3.15%;

-

毛利率分别约为26.45%、21.80%、21.74%;

-

净利率分别约为15.83%、10.64%、8.68%。

截至2025年底,账上现金+银行存款2.46亿元,短期借款0.85亿元,长期借款9.31亿元,年度经营现金流为6.92亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球先进封装市场规模由2020年的214.1十亿元增至2025年的396.7十亿元,2020至2025年复合年均增长率为13.1%;预计2026至2030年将以16.5%的年均增速提升,至2030年达到790.3十亿元。

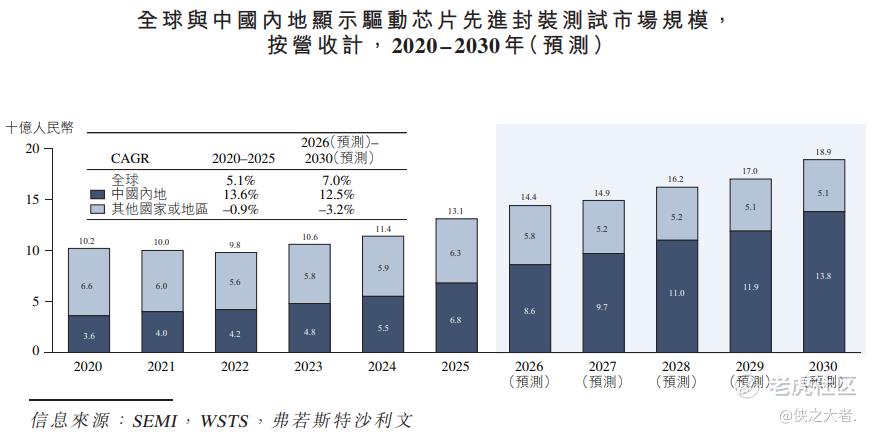

2020年至2025年,全球显示驱动芯片先进封测市场规模由102亿元增长至131亿元,复合年增长率为5.1%;预计未来该市场规模将保持稳定增长态势,预计至2030年将达到189亿元。

公司2025年先进封装业务营收人民币15.8亿元,市场份额约1.3%,位列行业第八。

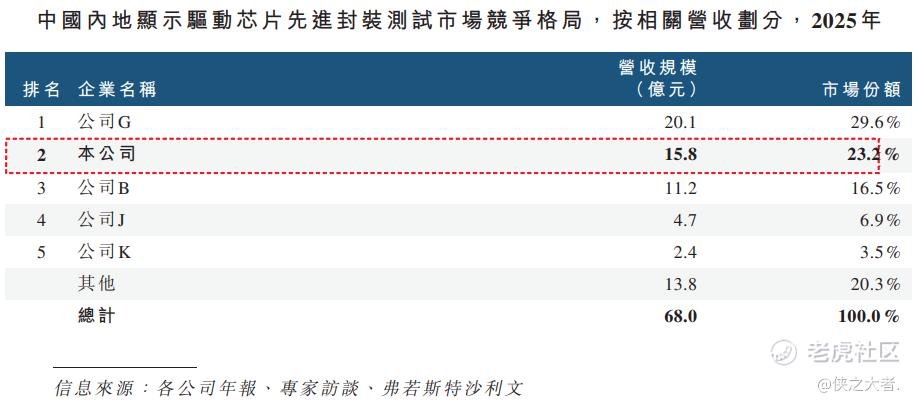

公司2025年显示驱动芯片先进封装业务营收15.8亿元,市场份额约23.2%,位列行业第二。

董事高管

董事会由九名董事组成,包括两名执行董事、三名非执行董事及四名独立非执行董事。

主要股东

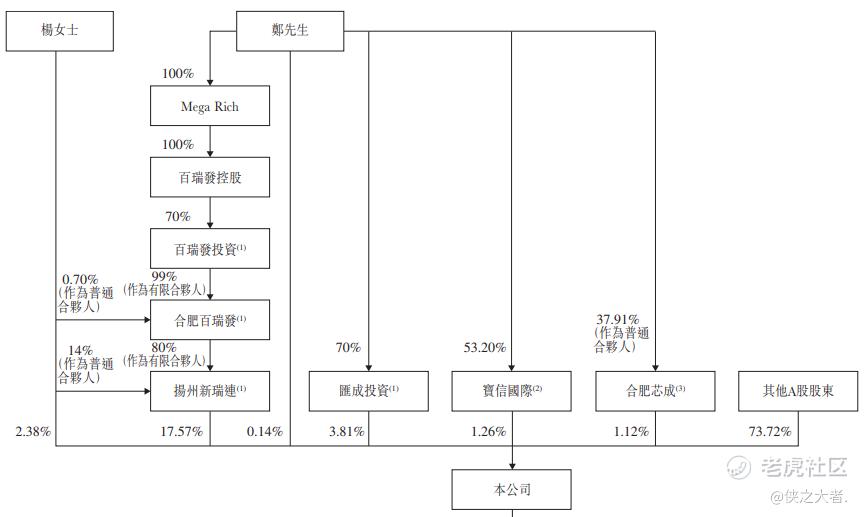

公司香港上市前的股东架构中,郑先生 、 杨女士 、 扬州新瑞连、 合肥百瑞发、百瑞发投资、百瑞发控股、Mega Rich、汇成投资、宝信国际及合肥芯成将共同构成最大股东集团。

-

杨女士:2.38%

-

郑先生:0.14%

-

扬州新瑞连:17.57%

-

汇成投资:3.81%

-

宝信国际:1.26%

-

合肥芯成:1.12%

-

其他A股股东:73.72%

中介团队

据**大数据统计,汇成股份中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。