2140亿存储器龙头「江波龙」递表港交所,去年净利同比大增196%!

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月29日,江波龙第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券与花旗环球金融。公司曾于2025年3月21日向港交所递交招股书。

公司于2022年8月5日在A股成功上市,代码:301308.SZ,截至6月1日收盘,公司最新市值2139.84亿元人民币。

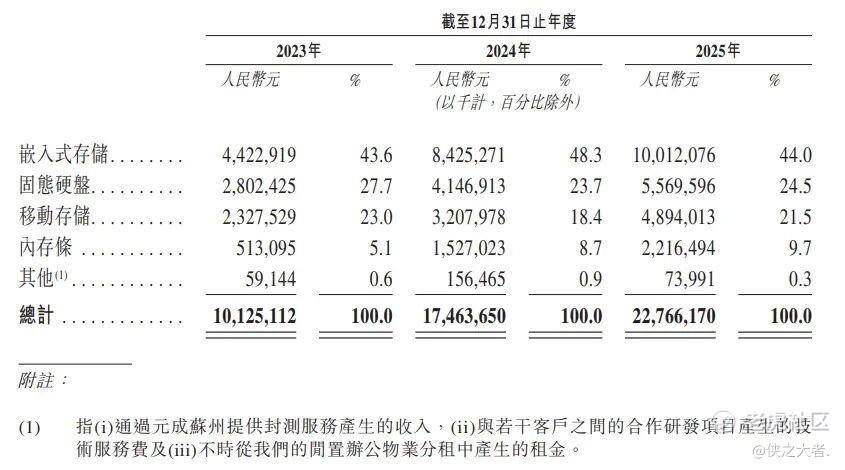

公司是全球领先的独立品牌半导体存储器厂商,2024年收入约为人民币174.64亿元,净利润5.05亿元,毛利率15.8%;2025年收入约为人民币227.66亿元,净利润14.98亿元,同比增长196.45%,毛利率17.98%。

**获悉,成立源于2012年的深圳市江波龙电子股份有限公司Shenzhen Longsys Electronics Co., Ltd.(以下简称“江波龙”)于2026年5月29日在港交所递交上市申请,拟香港主板上市。

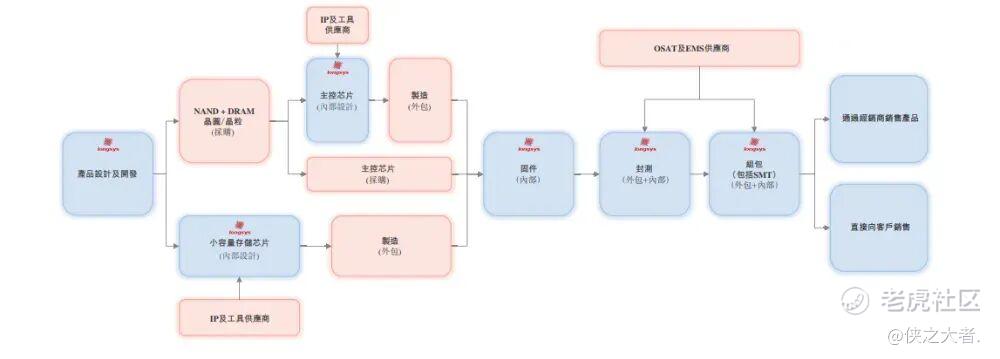

公司定位为全球领先的独立品牌半导体存储器厂商,致力于通过垂直整合能力为全球客户提供完整的存储产品组合。公司面向端侧AI及传统消费级、企业级及工规级应用场景,以技术创新驱动产品升级,持续满足AI时代日益增长的存储需求。

以2025年存储产品的收入计,公司是全球超过100名市场参与者中第二大独立半导体存储器厂商及中国超过30个市场参与者中最大的独立存储器厂商。于2025年,公司占据全球存储产品市场1.2%的市场份额,鉴于该行业市场规模

庞大,这一份额对独立的存储器企业而言意义重大。

公司目前拥有并经营三个品牌:FORESEE(主要服务于B2B市场)、Zilia(主要服务于拉丁美洲B2B市场)以及雷克沙(主要服务于高端B2C市场),共同推动企业级及消费级市场的均衡增长。

公司产品组合涵盖四大核心产品线:

•嵌入式存储解决方案:将存储器直接集成至AI智能手机、智能穿戴、智能汽车等电子产品主系统中,包括eMMC、UFS等形态,2025年收入占比44.0%

•固态硬盘(SSD):独立存储设备,应用于AI服务器、AI电脑、数据中心等场景,以快速数据访问、高可靠性著称,2025年收入占比24.5%

•移动存储产品:包括U盘、存储卡及便携式固态硬盘,支持消费级存储设备数据传输与备份,2025年收入占比21.5%

•内存条:搭载DRAM芯片的电路板,用于AI服务器、数据中心等临时数据处理,2025年收入占比9.7%

公司客户群涵盖多家《财富》500强企业及知名科技公司,包括戴尔、联想、迈瑞医疗、OPPO、三星、传音、小米等。2025年前五大客户收入占比约29.0%,客户集中度相对分散,有效降低了单一客户依赖风险。

下表载列于所示年度按产品线划分的总收入明细。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币101.25亿、174.64亿、227.66亿,2025年同比+30.36%;

毛利分别约为人民币4.72亿、27.59亿、40.93亿,2025年同比+48.35%;

净利分别约为人民币-8.37亿、5.05亿、14.98亿,2025年同比+196.45%;

毛利率分别约为4.66%、15.80%、17.98%;

净利率分别约为-8.27%、2.89%、6.58%。

董事高管

公司董事会将由九名董事组成,包括三名执行董事、两名非执行董事及四名独立非执行董事。

主要股东

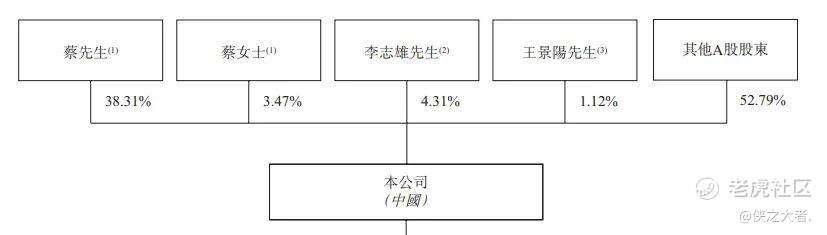

公司香港上市前的股东架构中:

蔡先生为公司的单一最大股东,直接持有162,071,900股A股,占公司总股本的38.31%,并通过与蔡女士的一致行动安排合计控制约41.78%的投票权。

蔡丽江女士持股3.47%;

李志雄先生持股4.31%;

王景阳先生持股1.12%;

其他A股股东,持股52.79%。

中介团队

据**大数据统计,江波龙中介团队共10家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计4家,综合项目数据表现中规中矩。整体而言中介团队表现尚可接受。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。