智能驾驶解决方案提供商 「天瞳威视」再次递表港交所,海外定点87款车型

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月28日,天瞳威视第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为汇丰、华泰国际。

公司是一家中国领先的以软件为核心的智能驾驶解决方案提供商,2024年收入约为人民币4.83亿元,净亏损4.63亿元,毛利率29.96%;2025年收入约为人民币5.48亿元,净亏损2.08亿元,毛利率31.43%。

**获悉,苏州天瞳威视电子科技股份有限公司Suzhou Calmcar Electronics Technology Co., Limited(以下简称“天瞳威视”)于2026年5月28日在港交所递交上市申请,拟香港主板上市。这是该公司第3次递交上市申请。

公司是中国领先的以软件为核心的L2-L2+级和L4级驾驶解决方案提供商,在各个自动化级别领域均有商业化往绩。

公司在中国智能驾驶解决方案市场占据领先地位:

•按2024年装机量计,是中国第二大同时提供行车与泊车解决方案的以软件为核心的L2-L2+级解决方案提供商,市场份额14.3%;

•首家在海外市场交付L2-L2+级解决方案的中国提供商,已获得覆盖海外市场的定点函87款车型,其中59款已实现量产;

•按2024年L4级智能驾驶收入计,位列中国第七,是少数覆盖多个L4级应用场景的公司之一。

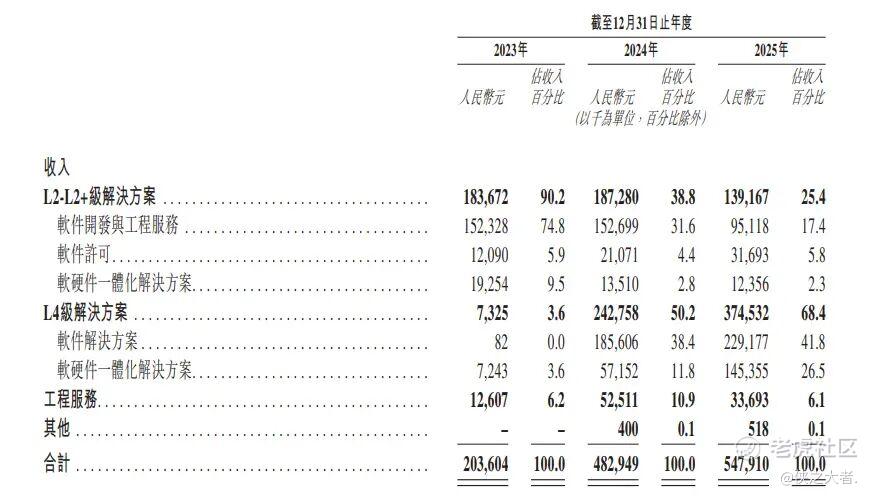

下表载列于所示期间公司按解决方案划分以绝对金额及占总收入的百分比列示的收入明细:

公司产品组合覆盖多元自动化等级,形成完整的解决方案矩阵:

•L2-L2+级解决方案:CalmPilot智能驾驶套件,涵盖行车解决方案(高速公路NOA、城市NOA、自适应巡航控制)与泊车解决方案(自动泊车、远程泊车);CalmCockpit智能座舱解决方案,包含驾驶员状态监控系统(DMS)与乘客状态监控系统。

•L4级解决方案:交钥匙解决方案(涵盖Robobus、Robotaxi、Robotruck)、车路云一体化解决方案、远程驾驶平台及L4级车队运营平台。

•工程服务:域控制器、前视一体机、AI防撞仪等硬件产品及主动安全监管服务。

公司解决方案广泛应用于乘用车量产市场及特定场景自动驾驶领域。在L2-L2+级领域,服务大众市场乘用车的行车与泊车需求;在L4级领域,覆盖Robotaxi城市出行、Robobus园区/景区接驳、Robotruck港口/物流园区货运等多元化场景。

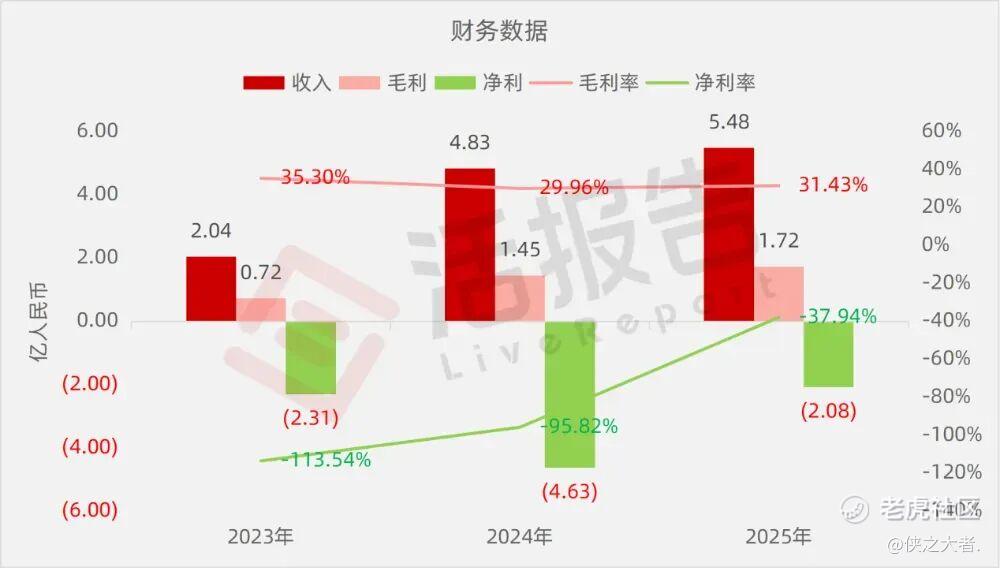

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币2.04亿、4.83亿、5.48亿,2025年同比+13.45%;

毛利分别约为人民币0.72亿、1.45亿、1.72亿,2025年同比+19.04%;

净利分别约为人民币-2.31亿、-4.63亿、-2.08亿,2025年同比-55.08%;

毛利率分别约为35.30%、29.96%、31.43%;

净利率分别约为-113.54%、-95.82%、-37.94%。

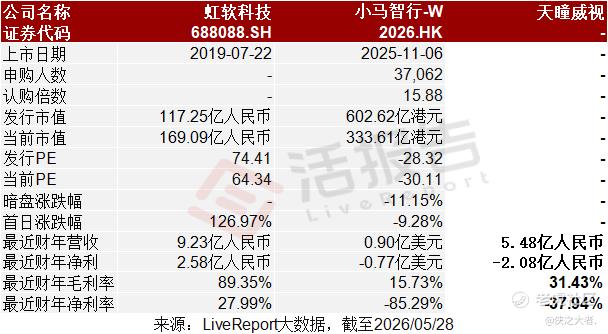

可比公司

同行业IPO可比公司:

虹软科技(688088.SH)、小马智行-W(2026.HK)。

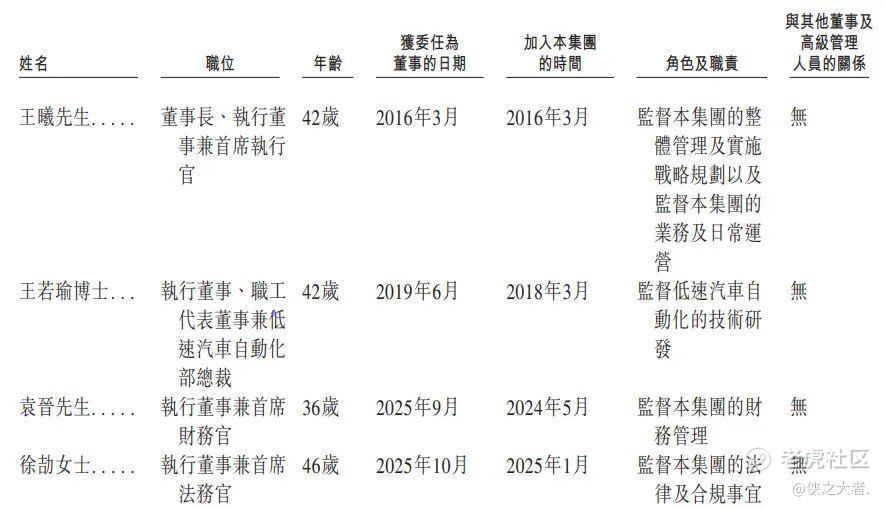

董事高管

公司董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

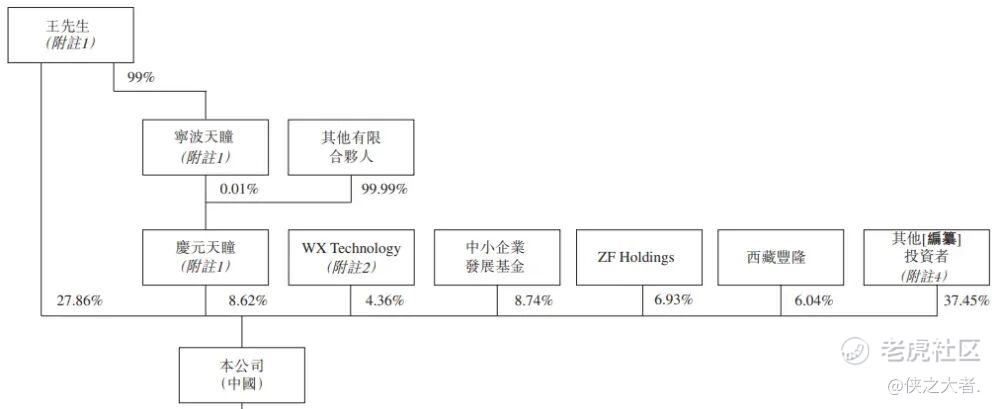

主要股东

公司香港上市前的股东架构中:

于最后实际可行日期,公司的控股股东包括王先生、庆元天瞳、宁波天瞳及WX Technology。

王先生透过(i)其约27.86%的直接权益;(ii)其透过员工持股平台庆元天瞳 (其中王先生持有庆元天瞳的普通合伙人宁波天瞳的99%权益)持有的约8.62%间接权益;及(iii)其透过员工持股平台WX Technology(其中王先生为其唯一董事,因此控制WX Technology的管理决策)持有的约4.36%间接权益,于公司股本中拥有约40.84%权益。

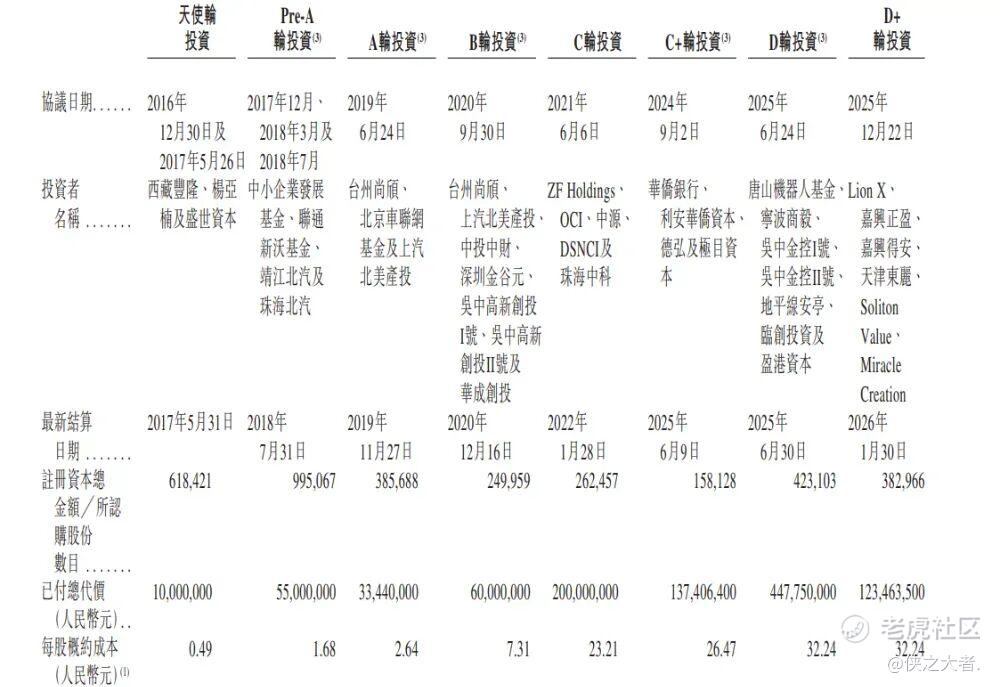

融资历程

公司上市前经历了多轮融资,在2025年12月的D+轮最新融资中,公司的投后估值约为64.48亿人民币。

中介团队

据**大数据统计,天瞳威视中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现稳妥;公司律师共计3家,综合项目数据表现良好。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。