O2O数字零售解决方案龙头「凯诘电商」三闯港股IPO,多渠道布局驱动可持续增长

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月28日,凯诘电商第3次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。其曾于2016年5月在新三板挂牌,2019年7月从新三板摘牌。公司于 2021年6月30日申请A股创业板上市后自愿撤回,2023年11月终止了上市辅导。

公司是一家中国数字零售解决方案提供商,2024年收入约为人民币16.99亿元,净利润0.60亿元,毛利率21.79%;2025年收入约为人民币17.57亿元,净利润0.61亿元,毛利率22.02%。

**获悉,上海凯诘电子商务股份有限公司SHANGHAI KEYING E-COMMERCE CO., LTD.(简称“凯诘电商”)于2026年5月28日在港交所递交上市申请,拟在香港主板上市。这是该公司第3次递表,上一次是在2025年11月28日。

公司是一家中国数字零售解决方案提供商,致力于为被广泛认可的品牌提供多链路及全渠道的数字零售解决方案。作为数字零售解决方案供应商,公司为品牌拥有人提供全面且定制的数字零售解决方案,协助品牌拥有人有效建立电子商务基础架构,推动线上销售,进而提升运营效率并加速业务成长。

按2025年GMV计,公司是中国第五大数字零售解决方案提供商(市场份额约1%)及最大的O2O数字零售解决方案提供商。中国数字零售解决方案市场前五大市场参与者合共占总市场份额约10%,公司凭借端到端能力及广泛的服务兼容性,已成为中国端到端数字零售解决方案的排名较前提供商。

公司解决方案覆盖电商行业生态系统的整个价值链,主要包括:

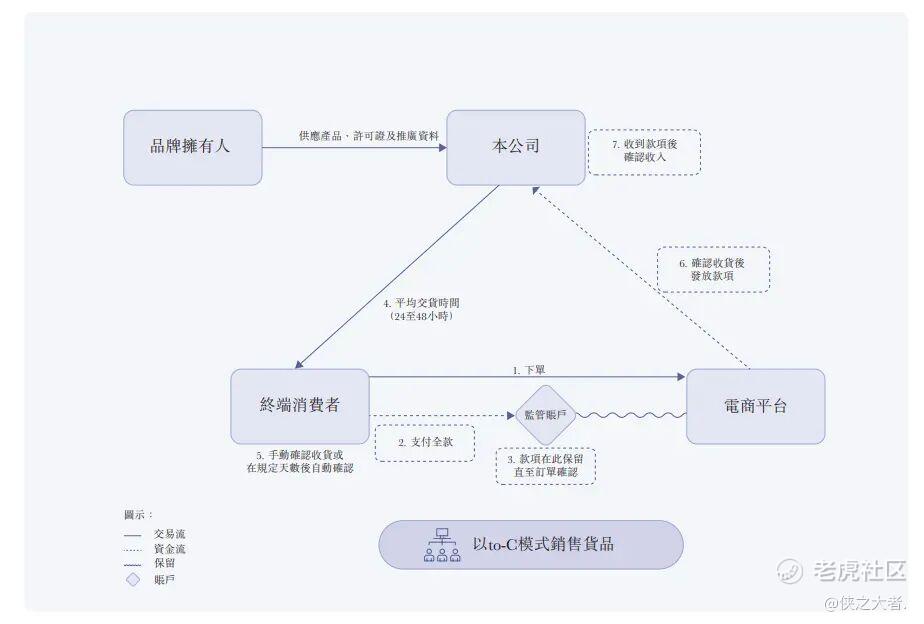

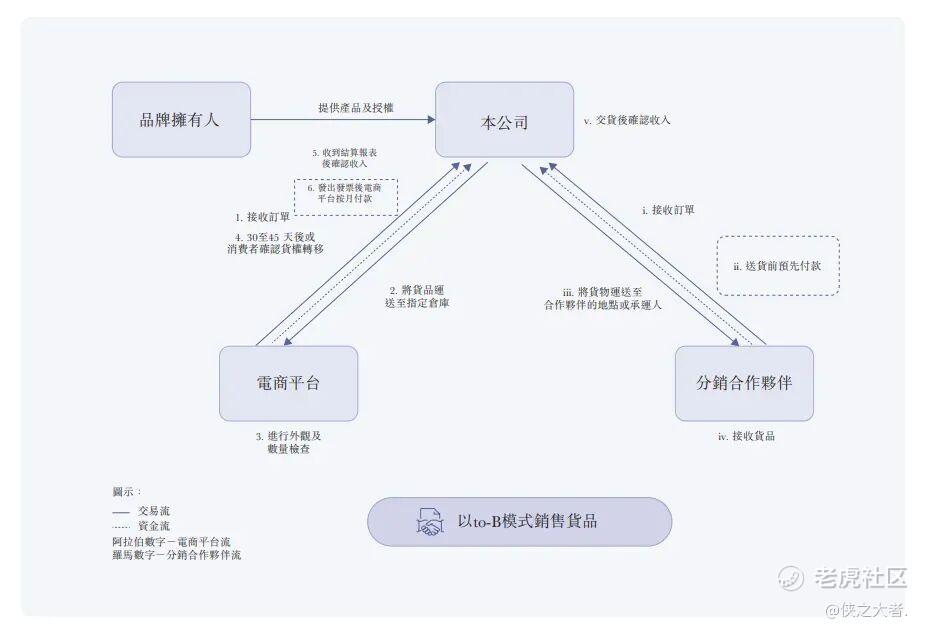

•货品销售:向品牌拥有人采购产品后销售给终端消费者、电商平台或分销合作伙伴,涵盖to-C模式(授权旗舰店直接销售予终端消费者)及to-B模式(销售予电商平台或分销合作伙伴)。

•流量获取与品牌营销服务:搜索及推荐流量优化、平台促销类活动及商业化广告投放,提高品牌知名度。

•电商店铺营运服务:商品管理、交互体验管理、日常促销活动管理、客户关系管理、履单管理等。

•品牌价值提升服务:大型促销活动、KOL及内容营销、线上线下整合活动,增加品牌知名度和忠诚度。

•数据及信息技术服务:IT解决方案、数据分析及自动化工具,支援并提升所有其他服务层级的能力与效率。

公司服务涵盖食品与饮料、美妆与个人护理、婴童、潮玩、宠物、健康及户外运动行业以及连锁企业等多个下游领域。目前已建立起覆盖天猫、京东、抖音、拼多多等十多个核心数字零售平台的多渠道网络,包括线上授权旗舰店、美团及淘宝闪购等O2O平台、以及抖音、微信小程序和小红书等社交媒体/内容驱动渠道。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币17.23亿、16.99亿、17.57亿,2025年同比+3.45%;

毛利分别约为人民币3.95亿、3.70亿、3.87亿,2025年同比+4.53%;

净利分别约为人民币0.68亿、0.60亿、0.61亿,2025年同比+0.70%;

毛利率分别约为22.91%、21.79%、22.02%;

净利率分别约为3.92%、3.56%、3.46%。

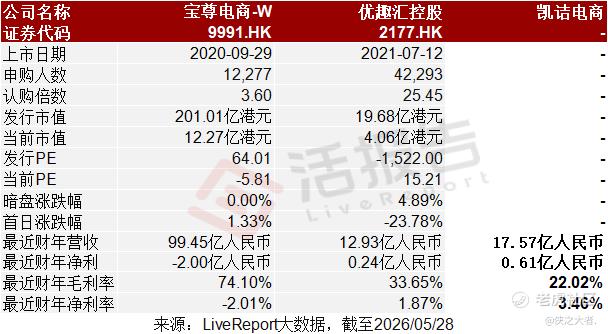

可比公司

同行业IPO可比公司:

宝尊电商-W(9991.HK)、优趣汇控股(2177.HK)。

董事高管

公司的董事会由八名董事组成,包括四名执行董事、一名非执行董事和三名独立非执行董事。

主要股东

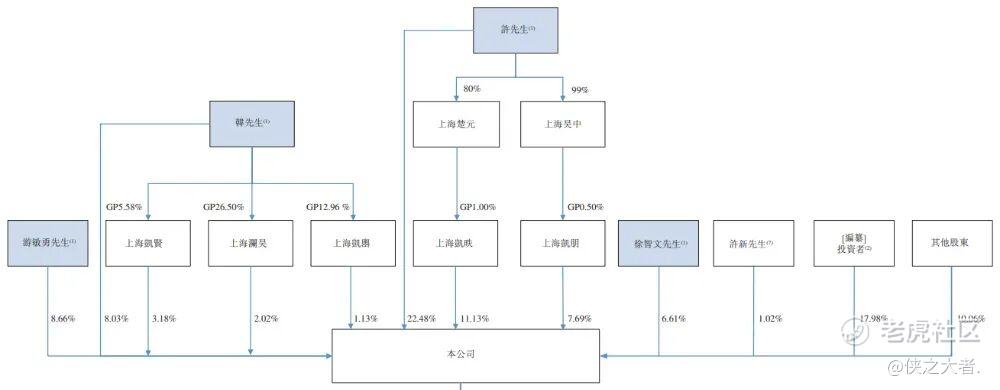

公司香港上市前的股东架构中:

许先生直接持股22.48%,通过控制实体上海凯昳(11.13%)、上海凯朋(7.69%)间接持股,合计控制41.3%;

韩先生直接持股8.03%,通过控制实体上海凯贤(3.18%)、上海澜昊(2.02%)、上海凯岙(1.13%)间接持股,合计控制14.36%;

游敏勇先生持股8.66%;

徐智文先生持股6.61%;

许新先生持股1.02%;

其他投资者持股17.98%;

其他股东持股10.06%。

融资历程

2020年6月公司通过股权转让引入巨人投资(史玉柱持股97.86%),投后估值11.47亿元人民币。

中介团队

据**大数据统计,凯诘电商中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现可靠;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。