全球第三方锂电回收量第一!「杰成新能源」首次递表港交所,民银资本保荐

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月28日,杰成新能源首次向港交所递交招股书,拟在香港主板上市,独家保荐人为民银资本。

公司是全球领先的独立锂电回收综合利用解决方案提供商,2024年收入约为人民币11.71亿元,净亏损0.95亿元,毛利率0.05%;2025年收入约为人民币15.00亿元,净利润0.16亿元,毛利率6.87%。

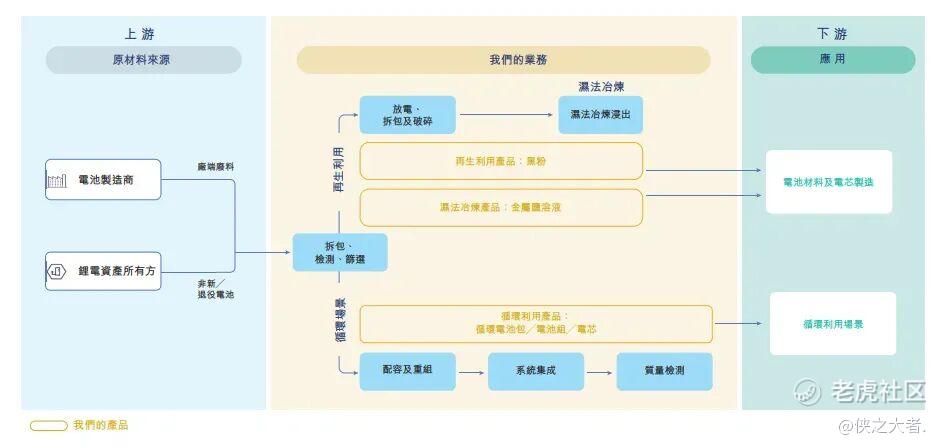

公司是全球领先的独立锂电回收综合利用解决方案提供商,致力打造新能源绿色材料全方位供应链,成为全球备受尊重的知名企业。

以2025年第三方渠道锂电池回收量计算,公司位列全球第一,市场份额为7.5%。同时,按2025年锂电回收综合利用收入计,公司以4.0%的市场份额排名全球第五。

公司已建立涵盖业务线的一体化闭环业务模式:

•再生利用业务:对极片、卷芯等厂端废料及不具备循环利用价值的非新/退役电池进行物理拆解,生产三元黑粉、磷酸铁锂黑粉、磷酸铁锂高纯极粉等产品。

•湿法冶炼业务:通过化学还原反应处理黑粉,产出含有价金属的混合金属盐溶液,用作锂电池生产的核心原材料。

•循环利用业务:对剩余充放电性能尚佳的非新/退役电池包、模组及电芯进行检测、重组,重新配置为功能性电池产品。

公司产品广泛应用于下游领域:再生利用产品及湿法冶炼产品主要供应电池材料及电芯制造商;循环利用产品则应用于备用电源、特种车辆、储能电站等场景。

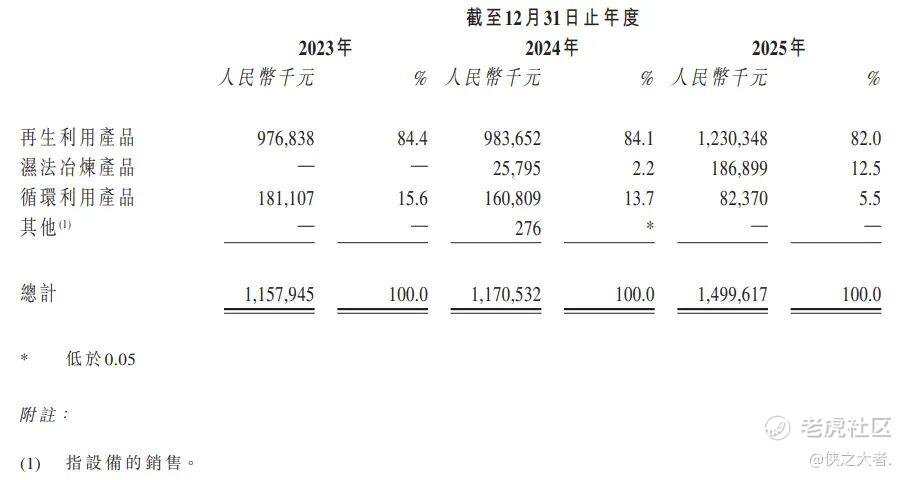

于往绩记录期间,公司主要自三大产品类别的销售产生收入:(i)再生利用产品,主要包括三元黑粉、磷酸铁锂黑粉、磷酸铁锂高纯极粉及相关副产品;(ii)湿法冶炼产品,主要包括混合金属盐溶液;及(iii)循环利用产品,主要包括重新配置的电池包、电池组及电芯。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币11.58亿、11.71亿、15.00亿,2025年同比+28.11%;

毛利分别约为人民币-0.66亿、0.01亿、1.03亿,2025年同比+15930.17%;

净利分别约为人民币-1.51亿、-0.95亿、0.16亿,2025年同比-117.09%;

毛利率分别约为-5.70%、0.05%、6.87%;

净利率分别约为-13.07%、-8.12%、1.08%。

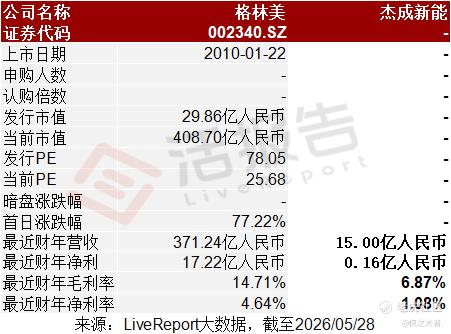

可比公司

同行业IPO可比公司:

格林美(002340.SZ)

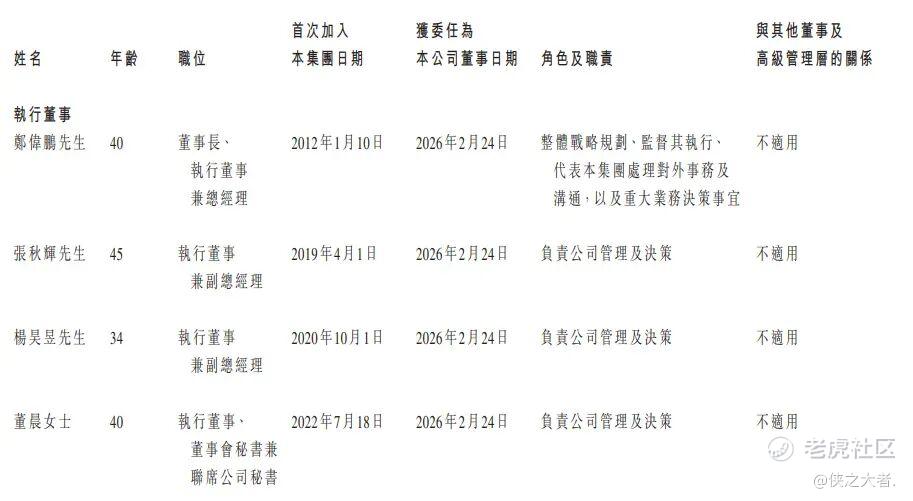

董事高管

公司董事会由四名执行董事、两名非执行董事及三名独立非执行董事组成。

主要股东

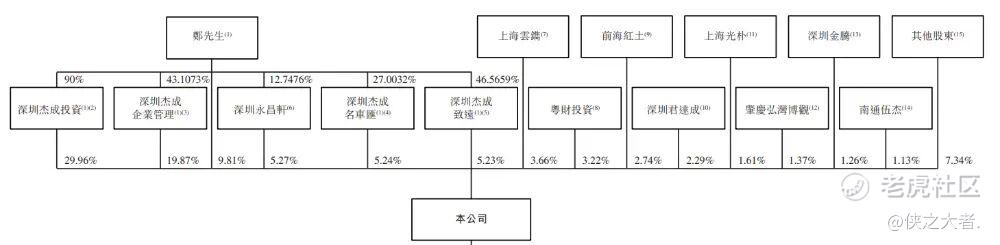

公司香港上市前的股东架构中:

郑先生为公司实际控制人,通过直接持股及控制深圳杰成投资、深圳杰成企业管理、深圳杰成名车汇、深圳杰成致远、深圳永昌轩等多家持股平台,合计控制公司约75.37%的投票权,构成控股股东集团,对公司拥有绝对控制权。

其中,深圳杰成投资为公司的单一最大股东,由郑先生持有90%权益,其前妻杨漫娜女士持有剩余10%权益。

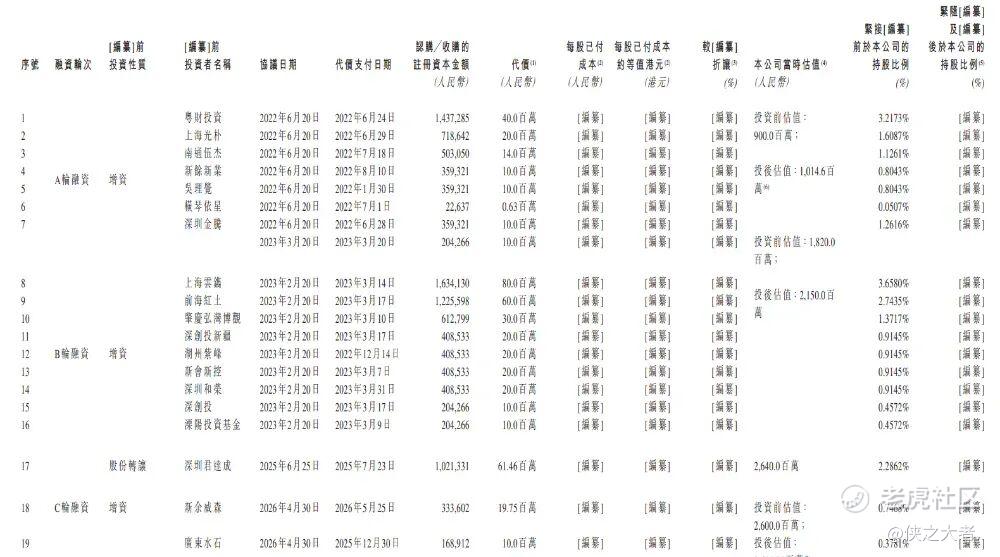

融资历程

公司上市前经历了多轮融资,在2026年4月的C轮最新融资中,公司的投后估值约为26.45亿人民币。

中介团队

据**大数据统计,杰成新能中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现中规中矩;公司律师共计2家,综合项目数据表现平平。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。