🚀 财报解读 | 理想 2026Q1 业绩电话会:利润承压,AI豪赌未来

欢迎收听理想2026Q1业绩电话会议回放(中文字幕) $理想汽车(LI)$ $理想汽车-W(02015)$

核心结论

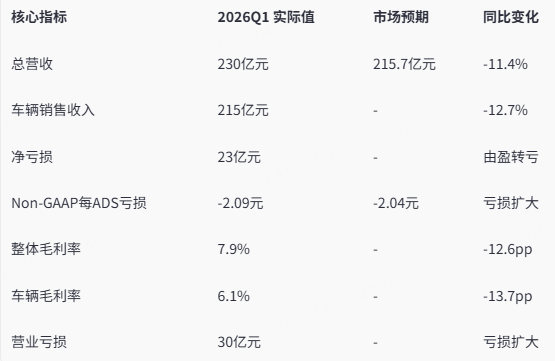

理想汽车2026年Q1是一份典型的 “战略换轨期的财务阵痛” 财报。Q1总营收230亿元(-11.4%),略超市场预期的215.7亿元,但EPS亏损2.1元,远不及预期的-1.193元,亏损幅度意外扩大是核心负面信号。利润崩塌的根本原因在于: 交付结构降级(低价纯电i6占比急剧提升)与产品切换期主动“去库存”的双重压力,将车辆毛利率从去年同期的19.8%一举拉低至6.1%,叠加超5亿元的i6购置税兜底,导致公司由盈转亏23亿元。然而,交付量95,142辆同比增长2.5%并超额完成指引、i6月销稳定在2万以上且创下20-30万纯电SUV最快10万辆下线纪录,以及全新L9上市两周销量超预期,构成财务数字之外的积极信号。 管理层的核心信号是:以短期利润为代价,坚决推进L系列有序换代和纯电产品放量,同时通过自研AI芯片(马赫M100)和大模型(马赫VLA),将增长驱动力从增程切换到“具身智能”的全栈自研技术 。市场短期需要消化毛利率骤降和Q2营收指引大幅低于预期的利空,但L9的初步成功和10亿美元回购的迅速执行,为公司提供了价值支撑。

风险提示:

-

毛利率崩塌的修复难度:Q1车辆毛利率仅6.1%,创历史新低。虽然产品换代导致的短期承压可以理解,但若高价位的全新L8/L9放量不及预期,毛利率回升速度将远低于市场期待,全年盈利能力堪忧。

-

Q2指引大幅低于预期:公司指引Q2营收241-254亿元,而FactSet预期为298.8亿元,差距高达17%。市场对二季度恢复力度存疑。

一、2026 Q1 业绩会详细解读

1. 整体财务:营收超预期,但盈利能力断崖式下滑

亏损超预期的核心解析:

-

营收230亿元虽略超预期2,154亿元,但毛利率的崩塌完全吞噬了营收端的超预期表现。车辆毛利率从去年同期的19.8%骤降至6.1%,意味着每卖一辆车,理想的毛利空间被压缩了近七成5。这与2025年Q4车辆毛利率16.8%相比,也呈现大幅恶化。

-

管理层将毛利率下滑归因于三点:① 产品组合变化(低价纯电i6成为绝对销量主力);② L系列底主动停产换代,牺牲了高毛利的增程车型销量;③ 主动投入超5亿元为i6用户承担购置税差额。这些因素本质上是公司在“短期利润”与“长期用户口碑/产品切换”之间选择了后者。

2. 业务亮点:纯电转型进入放量期,L9初步验证高端具身智能

-

纯电i6成销量压舱石,创造行业纪录 : Q1的95,142辆交付量中,纯电i6是绝对主力,月销稳定在2万辆以上。截至4月,i6完成第10万辆下线,从首批交付到10万辆仅历时不到7个月,创下20-30万元纯电SUV市场的最快纪录。这标志着理想已经从“增程之王”成功切入了最拥挤的纯电主流市场,并站稳了脚跟。

-

全新L9上市两周销量超预期,技术代差开始显现 : 5月15日发布的具身智能旗舰SUV全新一代L9,其中Livis版搭载了自研马赫M100芯片、马赫VLA大模型、星环OS等核心技术,进军50万元以上市场。上市两周销量超预期这一信号极其关键,它证明即使在50万+的超高端市场,理想的全栈自研技术路线也能获得用户的真金白银投票,而非仅仅是概念炒作。

-

超充网络与研发投入构筑长期壁垒: 截至4月底,理想已建成超4077座超充站,预计2026年底5C超充枪突破8300根。与此同时,Q1研发费用27亿元(+8.3%),全年预计研发投入120亿元,其中 AI相关占比约50% 。在行业普遍收缩研发预算之际,理想逆势加码,投向具身智能上半场(自动驾驶)和下半场(通用人形机器人),人形机器人产品已正式立项。

3. 管理层战略信号:“用户价值优先”换来产品周期转换的阵痛

李想在业绩会上传递的战略意图非常清晰:

-

拒绝“新老同堂” :主动停产L系列旧款,放弃短期增程利润,确保每一代用户的产品价值不被稀释。

-

主动承担额外成本:投入超5亿元为i6用户补齐购置税差额,用真金白银维护用户权益。

-

重仓底层技术:以自研芯片M100和VLA大模型构建“挖人”无法复制的竞争壁垒,推动公司从新能源车企向“具身智能企业”跨越。

4. Q2业绩指引:营收预期大幅低于市场共识,放量节奏需要时间验证

-

交付指引:9.5万至10万辆,同比下降14.5%至10.0%。

-

营收指引:241亿元至254亿元,同比下降20.2%至16.0%。

-

与市场预期的巨大差距:FactSet对Q2的营收预期为 298.8亿元。理想给出的指引上限(254亿元)比市场预期低了约15%。这反映出:① 全新L9和6月发布的全新L8,其销量爬坡在Q2内能贡献的业绩可能有限;② 公司给出了偏向保守的预期,意在管理市场对“V型反转”的过度乐观。隐含的单车均价约为25.4万元,较Q1的约22.6万元有所提升,说明产品结构正在改善,但速度可能慢于市场期望。

二、业绩会问答环节(Q&A)简要总结

基于电话会披露内容,以下为核心问答概要:

-

问:L系列切换对Q1交付和毛利率的具体影响有多大?何时能恢复到正常水平? 答(管理层):Q1是L系列向新一代产品有序过渡的关键季度。公司主动停产停售老款,放弃了高毛利增程产品数月的营收与利润贡献。这导致了交付结构的剧烈变化——低价纯电i6占比急剧上升,拉低了单车均价与毛利率。管理层认为这是保障用户长期价值的必要举措。随着5月全新L9开启交付、6月全新L8上市,L系列将逐步恢复,届时产品组合改善将推动毛利率回升,但未给出具体时间表。

-

问:Q1净亏损23亿,由盈转亏,除了产品切换,还有哪些一次性因素? 答(管理层):除L系列停产换代导致的收入结构恶化外,公司在一季度主动承担了超过5亿元的i6用户购置税差额,这是对用户权益的兜底。同时,面对原材料价格上涨的行业性压力,理想坚持稳固的价格体系,未将成本转嫁给消费者。这些“用户账”上的支出合计对Q1利润造成了显著冲击,但形成了长期的品牌价值积累。

-

问:全新L9上市两周销量超预期的具体表现如何?对Q2的贡献怎么看? 答(管理层未直接披露具体数字,但定性确认):公司对全新L9尤其是Livis版的市场反响感到振奋,其搭载的自研马赫M100芯片、马赫VLA大模型等核心技术带来了明显的产品力代差,上市两周销量即超越内部预期。全新L9的初步成功,验证了公司增长驱动力正向全栈自研的具身智能技术跨越。在Q2,L9将开始放量贡献营收,并与6月发布的全新L8形成合力,拉动公司重回增长轨道。

-

问:自研AI芯片和大模型投入巨大,公司如何看待其带来的具体竞争优势? 答(谢炎,CTO):由自研马赫M100芯片搭载的 智驾9.0版本相比8.0版本实现了大幅升级 。这种基于垂直整合的技术体系,使得竞争对手无法通过简单的“挖人”来复制理想的能力。因为技术是系统性的——从芯片、大模型到操作系统(星环OS)构成完整闭环,技术壁垒远高于独立的软件算法。这让公司在“具身智能”竞争中形成了不可替代的护城河。

(本纪要根据公开资料整理,内容可能存在不准确、遗漏或文字误差之处,仅供参考,不构成任何形式的承诺、保证或投资建议。纪要所载观点仅代表发言者个人意见,不代表老虎的立场或观点。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。