全球最大铝土矿出口国要限制出口,铝产业链要重新定价?

全球铝产业链最上游,出现一个值得关注的变化。

5月25日消息,全球最大铝土矿生产国几内亚计划在6月公布新的出口管制措施,目标是控制铝土矿出口数量,并推动价格回到更合理水平。

这条新闻看起来只是一个非洲资源国的矿业政策调整,但它牵动的并不只是几内亚本国财政收入。铝土矿是生产氧化铝的核心原料,氧化铝再进一步用于生产电解铝。也就是说,铝土矿站在整个铝产业链的最上游。

一旦这个环节开始重新定价,后面的氧化铝、电解铝和铝加工,都要重新算账。

几内亚为什么要管出口?

几内亚这次不是因为矿不够卖,恰恰相反,是因为卖得太多、价格太弱。

2025年,几内亚铝土矿出口量增长25%,达到约1.828亿吨,继续巩固其全球最大铝土矿出口国地位。其中约74%的出口流向中国。进入2026年后,几内亚铝土矿产量仍在继续扩张,一季度产量同比增长25.3%,达到6090万吨,其中超过70%运往中国。

问题在于,出口量越冲越高,价格反而越弱。

路透报道提到,几内亚铝土矿离岸价格已经跌至约32至38美元/吨,为四年低位。几内亚矿业部门此前已经表示,希望通过控制出口数量来稳定价格,同时保护小型矿企、就业和政府收入。

所以,这不是传统意义上的“资源短缺导致出口限制”,而是资源国发现自己在全球产业链里越卖越多,却没有拿到相应的定价能力。

换句话说,几内亚要控制的表面上是出口量,实质上是铝土矿的上游定价权。

这为什么会影响中国铝产业链?

铝产业链大致可以分成四个环节:

铝土矿,氧化铝,电解铝,铝材和下游制造。

几内亚处在最前端。过去几年,中国铝产业链对几内亚铝土矿的依赖持续上升。2025年,中国铝土矿进口量增长26.4%,达到2.005亿吨,而几内亚出口中的大部分都流向中国。

这意味着,几内亚政策变化影响最大的买家,可能不是欧美,而是中国的氧化铝和电解铝体系。

如果几内亚只是规范生产计划、压缩部分低效产能,短期冲击可能有限。但如果最终政策形成更明确的出口控制,影响就会沿着产业链向下传导:

几内亚出口收紧,铝土矿价格企稳或反弹;

铝土矿成本上升,氧化铝成本底部抬高;

氧化铝价格走强,电解铝利润重新分配;

更下游的铝加工企业,则要面对原料成本和需求承接之间的拉扯。

这也是为什么,这条新闻不能只看作“几内亚自己的矿业政策”。它真正影响的是中国铝产业链的成本曲线。

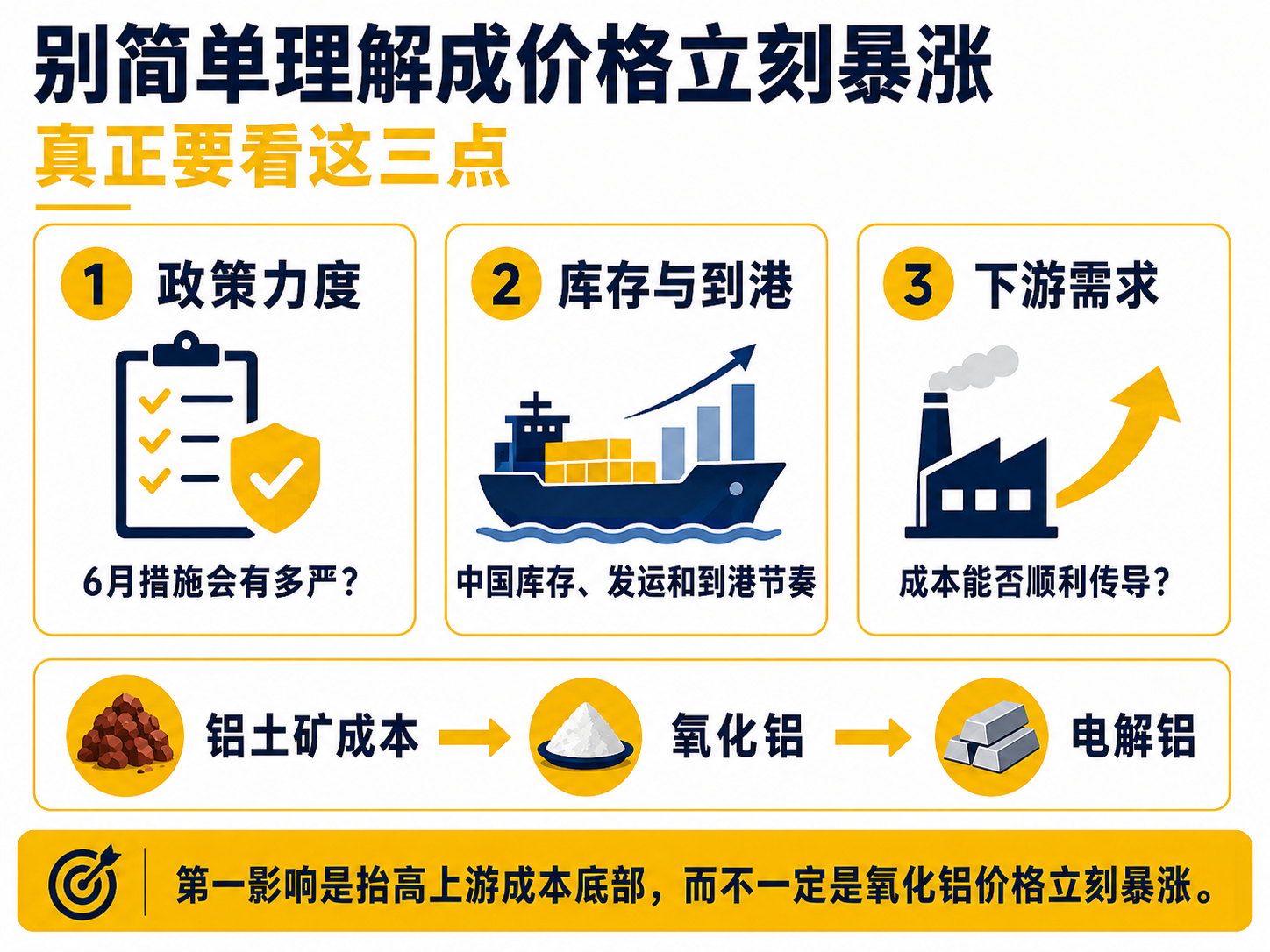

但不要简单理解成铝价马上暴涨

这件事容易被市场过度简化成一句话:几内亚限制出口,铝价要涨。

这个判断太快了。

铝价最终能不能明显上涨,还要看三个变量。

第一,几内亚到底限多少。

目前的信息更像是出口节奏和出口规模管理,并不是全面禁止出口。几内亚此前要求矿企提交三年生产计划,并对出口安排进行评估,政策强度仍要等6月正式方案。

第二,中国氧化铝厂的库存和到港节奏。

铝土矿从几内亚运到中国有运输周期,国内氧化铝厂也会有一定库存。短期市场可能先交易预期,真正的供给压力要看后续到港量和库存消耗速度。

第三,下游需求能不能承接成本上行。

如果房地产、制造业、出口链条需求偏弱,上游成本上涨未必能顺利传导到终端铝价。那时受到挤压的,可能反而是中游利润。

所以,更准确的说法是:几内亚出口管制首先影响的是铝土矿和氧化铝的成本底部,其次才可能影响电解铝价格。

它不是一个简单的“供给冲击”,而是一次上游资源定价权的重新博弈。

真正的大背景,是资源国不想再只卖原矿

几内亚这次动作,也不能孤立看。

过去几年,越来越多资源国开始重新审视自己在全球产业链中的位置。印尼限制镍矿出口,希望把镍冶炼和电池产业链留在本国;刚果围绕钴资源加强出口和权益管理;津巴布韦限制锂矿原矿出口,希望推动本地加工。

几内亚的逻辑也类似。

它并不满足于只把铝土矿挖出来、运出去,然后在价格下跌时被动承受收入波动。几内亚政府近年一直在推动矿业改革,包括提高本地加工比例、推动氧化铝精炼项目、加强许可证管理,以及要求矿业项目更多贡献基础设施和本地就业。路透此前也提到,几内亚希望从单纯出口原矿,转向更多本地增值加工。

这背后是一个更大的变化:

资源国越来越不愿只做全球产业链的低价原料供应商。

过去,全球制造业更关心的是哪里能稳定拿到矿,哪里成本更低。现在,资源国开始反过来思考:既然我的资源越来越关键,为什么我只能赚最上游、最低附加值的钱?

这也是近几年关键矿产领域频繁出现政策变化的原因。新能源、AI、电网、军工、航空、汽车轻量化,都在提高关键金属的重要性。资源国看到的不是单一矿种涨跌,而是全球产业链对上游资源的依赖。

越是关键矿产,越容易从市场问题变成国家政策问题。

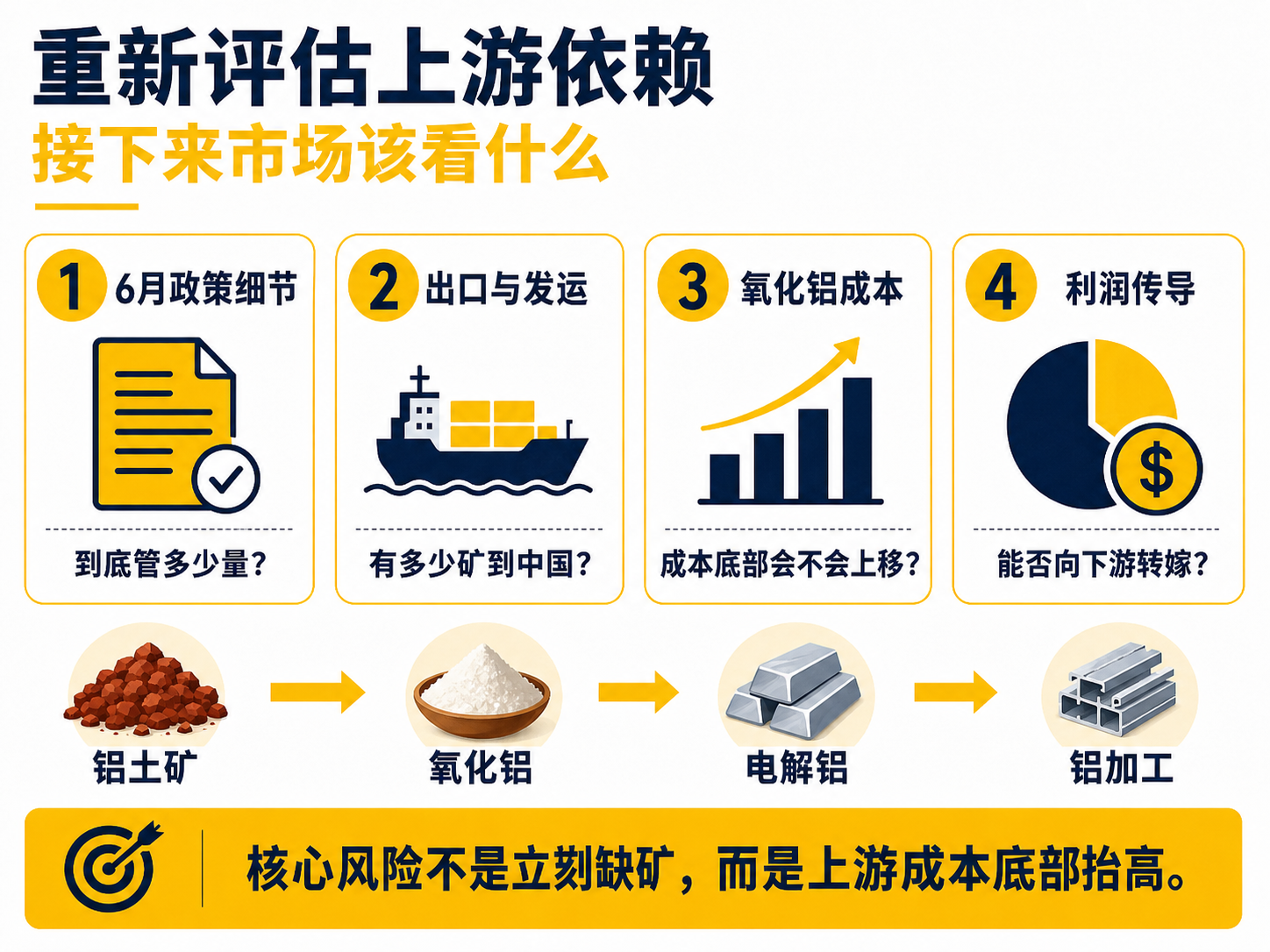

铝产业链需要重新评估上游依赖

对中国铝产业链来说,几内亚仍然是非常重要的矿源地。过去几年,几内亚铝土矿供应增长,在很大程度上支撑了中国氧化铝和电解铝体系的成本优势。

但这套逻辑有一个前提:上游资源国愿意持续大量、稳定、低价地出口原矿。

现在,这个前提开始出现变化。

几内亚的出口管制不一定立刻造成供给紧张,也不一定直接推高铝价。但它至少说明,全球铝产业链最上游的低价供给模式,正在受到资源国政策的重新约束。

接下来真正要看的,不只是6月政策会不会出台,而是政策到底管多少量、影响多少到港、能不能推高氧化铝成本,以及电解铝企业能不能把成本继续向下游传导。

铝土矿平时不在多数投资者的视野里,但它站在铝产业链最上游。

一旦这个环节开始重新定价,后面的氧化铝、电解铝和铝加工,都很难置身事外。

$英伟达(NVDA)$ $特斯拉(TSLA)$ $Meta Platforms, Inc.(META)$ $谷歌A(GOOGL)$ $苹果(AAPL)$ $微软(MSFT)$ $亚马逊(AMZN)$ $阿里巴巴-W(09988)$ $小米集团-W(01810)$ $腾讯控股(00700)$ $MINIMAX-WP(00100)$ $铝ETF(ALUM.UK)$ $美国铝业(AA)$ $中国铝业(02600)$ $南山铝业国际(02610)$ $天山铝业(002532)$ $中铝国际(02068)$ $黄金主连 2606(GCmain)$ $黄金2606(GC2606)$ $黄金/美元(XAUUSD.FOREX)$ $黄金ETF-SPDR(GLD)$ $黄金矿业ETF-VanEck(GDX)$ $黄金资源(GORO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。