市场虽然超跑,但也别“因债废股,因碳废硅”

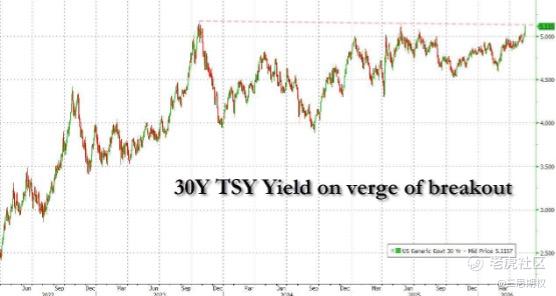

5月15日,30年期美债收益率收于5.12%,英国30年期金边债券同步上行至5.82%,是1998年以来最高水平。乍一看,30年期的"5%马奇诺防线"已被突破,10年期美自2023年以来的趋势线亦被挑战。但下面就要聊聊但是了。

美银美林BofA的哈奈特等分析师认为"通向毁灭的门,开了一条缝"——日本JGB在1989年上行230个基点、美国UST在1999年上行260个基点、中国国债在2007年上行150个基点。所有大型泡沫的收尾,几乎都伴随着收益率的一次性垂直跳升。过去一百年里,CPI只要突破4%,标普500未来三个月平均下跌4%、六个月平均下跌7%。

基于以上刻舟求剑,结合债市波动和对风险传染的担忧,叠加近期美股科技股技术上过度超买,让谨慎的投资者产生"是否应当撤退美股"的疑问。

1.美国通胀形势没有发生根本性逆转

是否应当撤退,需要回到通胀本身的判断上。美联储2%的通胀目标定于后金融危机时期,是债务通缩与中国出口压低物价叠加下的特殊产物。从结构上看,这并非美国经济的现实长期通胀中枢。因此,未来CPI触及2%的时段,大概率都是暂时性的、且多与衰退相关。当前CPI略高于2%本身既不异常、也不必然预示失控——关键在于上行的驱动究竟是什么。

首先看CPI。最新数据,最新数据中,核心CPI未经四舍五入的实际值为0.38%,仅比共识高0.05%。核心商品当月仅上涨0.03%。自去年9月以来,核心商品月度涨幅的中位数即为0.03%;6个月年化已经从1.75%降至0.71%;同比涨幅从1.54%降至1.14%。关税峰值在9-10月,但商品价格通胀几乎在第一时间就开始减速。彼时"自由贸易派"反复警告关税通胀正在积累,事实证明并未出现。不仅如此,同期必需消费品板块的利润率跌至几十年低位——成本最终被利润率吸收,未能传导至消费端。

同样的,眼下的能源涨价大概率会复制同一条路径。4月服装价格上涨0.6%,财经媒体专门做了讨论,但同一天发布的零售销售里,服装类销售环比下降1.5%。汽油价格上涨压低了家庭可支配收入,进口商提价的尝试在终端没有成功传导,结果是销量出现下滑。另外,ISM调查只问采购经理"支付价格"而不问"销售价格"——所以PMI价格分项的偏热反映的只是企业感受到的成本压力,并不代表这部分成本能够传导至销售端。企业管理层基于疫情经验,在接受调查时可能高估了自身的传导能力,市场据此读到的"通胀信号"也因此被放大。

还需要注意的是,当前美国的财政货币条件与2021年存在本质差异,2021年财政支出增速45%、M2扩张27%,2025年这两个数字分别是3%和4.5%。2026年比2025年略宽松一些,宽松的来源并非支出或货币本身,而是OBBB("一项大美丽法案")个人税收条款将平均退税抬升了11%。在此背景下,价格传导难以实现。

其次是市场关注的"服务通胀"问题。CPI数据公布后,芝加哥联储行长古尔斯比即在公开渠道表达了对服务通胀的担忧。这一判断难以认同。BLS(CPI)与BEA(PCED)实际上并未直接发布"非住房、剔除能源"的服务通胀指标。该指标是业内在鲍威尔2022年11月布鲁金斯演讲之后手工构造的——以BLS"剔除住房租金"的服务系列减去能源服务。4月原始系列上涨0.38%,但当月能源服务跳升1.62%。剔除后,真正意义上的"核心非住房服务"环比仅为0.18%,年化2.85%。这一年化数字略高于疫情前趋势,但主要由疫情遗留的季节性调整因子在过去三个月制造的扭曲构成,并非新的趋势信号。

至于住房租金当月0.63%的跳升,更非真涨。政府关门期间BLS对租金采用6个月平滑处理,10月填入"零变化",4月将这一缺口补回——本质是基数效应。前瞻指标都在另一边:2019年12月的对照,Apartment List、Zillow、CPI住房租金、PCED租户占用租金四个指标在2.49%-3.96%的区间内走得相当一致。至2026年3月,Apartment List已经降至-1.59%,Zillow只剩1.84%,BLS自己的新租户租金指数(2025年四季度)为1.26%。私营数据指向的方向很清楚——官方租金指标正向2%以下靠拢。问题在于其滞后机制让美联储无法实时看到这一变化。

通胀的"广度"指标同样在收窄。将3月、4月食品能源急涨计入,CPI年标准差从2月的0.25%升至0.41%。表面看似不稳定,但1947年BLS按月发布CPI以来这一指标的中位数为0.58%——当前的波动率仍处于历史中位之下。

更值得关注的是18个主要CPI分量之间的相关性。这一指标在下降,与1970年代是反方向的。1999-2000年原油价格近乎翻三倍、2008年油价大幅飙升,均未传导至全面的核心通胀——核心通胀真正泛化只发生在分量相关性集体上行的1970年代。当前的相关性结构,按这一标准看,泛化概率不大。

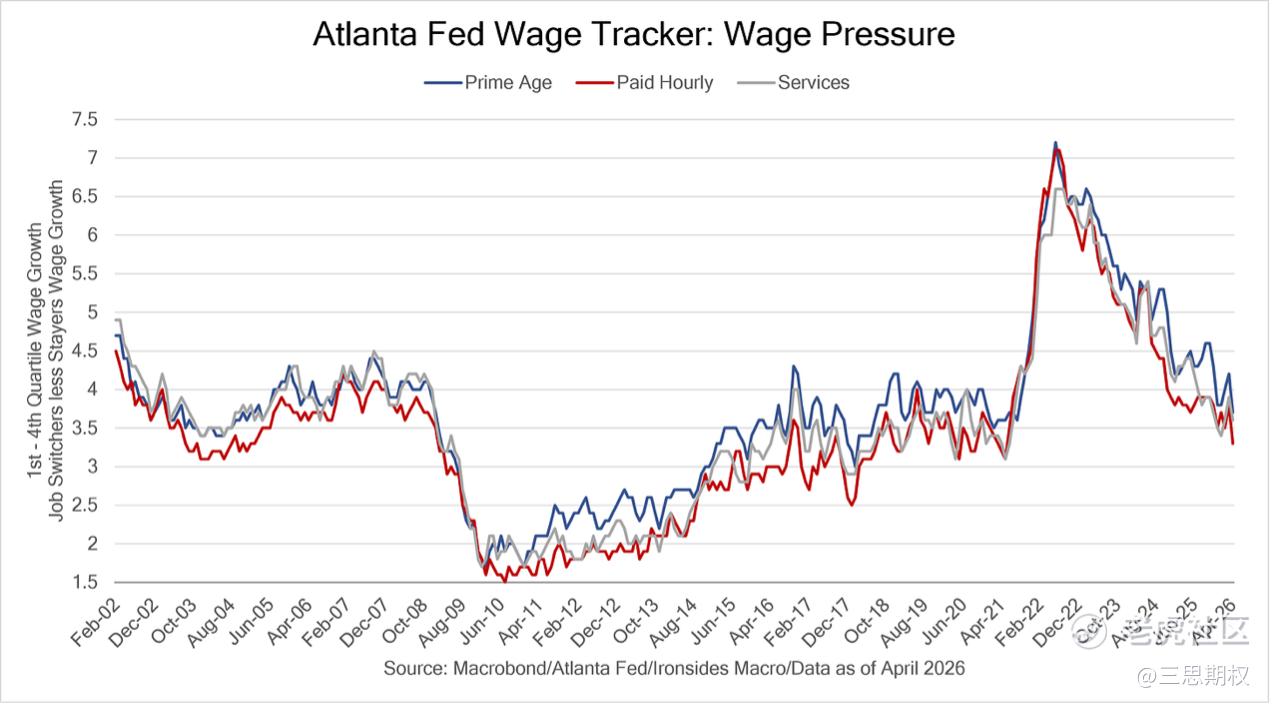

2.工资数据同样不支持加息预期继续升级。

图:4月亚特兰大联储工资追踪指数出现多项意外疲软的读数

4月亚特兰大联储工资追踪指数,总体从3.9%降至3.6%,时薪工资增长从3.8%大幅降至3.3%。最值得关注的是跳槽者数据,从5.0%降至3.8%——这是劳动力流动性的一次明显回撤。劳动力市场仍然脆弱、易受冲击。在此背景下加息只会减少就业、加剧K形分化,对降低通胀并无作用——美联储staff研究对此有明确结论。沃什应当熟悉这一点。

将上述细节汇总,再观察本周市场自身的反应:通胀盈亏平衡曲线发生倒挂解除,远期通胀更低;TIPS曲线趋平,近期增长更弱;消费可选、金融、中小盘、等权重标普500全部走弱。市场没有在交易"通胀重新失控"。市场在交易的是能源冲击与关税本质类似,是利润率压缩与需求破坏的事件。

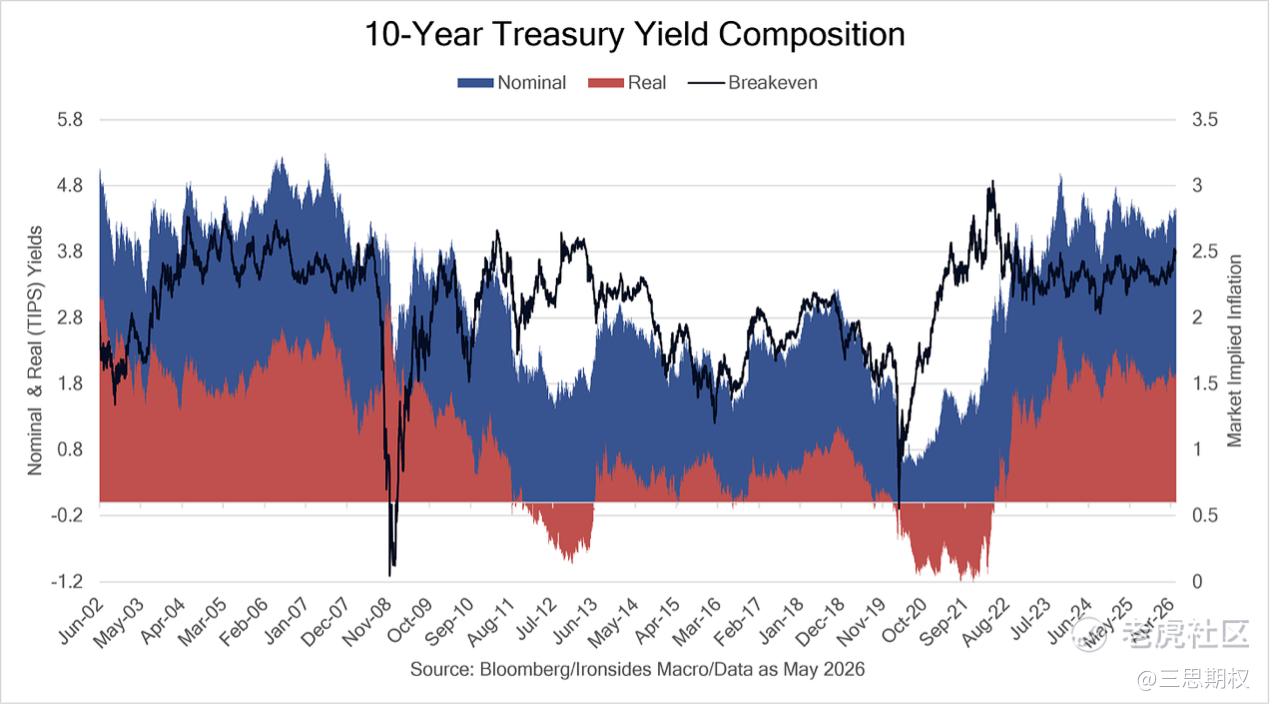

3.名义利率的股市指示意义有限

10年期美债4.6%、TIPS约2%的水平,置于1990年代或2000年代的背景下并不出挑。2%的10年期实际利率本就是常态——美联储2010年代通过QE将实际利率压至负值,反而造成了一轮资本错配,并不是常态。历史上真正的股市利率风险有两类。第一类是政策紧缩推动的实际利率急升,2004、2014、2018、2022均属此类,股市修正基本无一例外。第二类是名义利率在温和通胀环境下的缓慢上行,1960-1968年是典型——该阶段更快的名义增长带来运营杠杆与盈利增长,贴现率上升被盈利消化。当前的总体特征更接近后者。

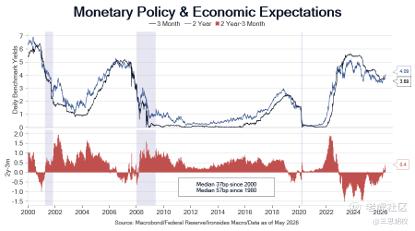

图:3m2y曲线略高于2000年以来的中位数,表明市场目前既没有为美联储降息定价,也没有为加息定价

目前,3m2y曲线略高于2000年以来中位数,市场目前既未给降息定价,也未给加息定价。若沃什在9月之前继续按兵不动,市场不会感到意外;但若6月会议有委员要求转向中性甚至加息,那才是真正的政策意外。

其次是全球层面。本周更剧烈的债市波动出现在欧洲。欧洲市场的能源敞口更高、政策更敏感、财政可信度更脆弱——本周美债名义收益率上行的相当一部分,实际上是被英国与欧洲传染过来的。美国本身是被动跟随者,并非这一波的震源。

【备注:英国央行4月底将银行利率维持在3.75%不变,但其情景分析明确写道:"如果能源冲击引发实质性的第二轮通胀效应,央行可能需要采取强有力的紧缩措施",市场仍在定价英国央行今年加息两次。欧洲央行同样按兵不动,但在4月会议上公开讨论了加息可能性,市场目前预期最早7月首次加息、年底前还有更多。英国30年期金边债券5.82%,1998年以来最高,月初一度单日跳升13个基点。】

图:10年期美债收益率拆解为实际利率(红)与盈亏平衡通胀(黑线)。当前名义4.6%、实际约2%、通胀预期2.4%,结构与2003-2007年接近。

如果美债的异动源于全球共同的能源冲击与欧洲央行的紧缩重定价,那么当能源冲击消退、欧洲紧缩预期回落,美债自然会跟随回落——美国经济无需先经历一轮衰退。基准情形下,若特朗普中下旬能与伊朗谈出某种协议,油价回落15-20%,10年期美债大概可以回到4.3%附近。

4.不可否认的美股超买,但也是一生一次的工业革命机会

自3月底的几期美股多头文章以来,纳斯达克上涨28%、韩国KOSPI上涨51%、日经225上涨21%——同时VIX一度压至17附近。涨幅集中、波动率压缩。在股市,特别是半导体主题超买的情况下,即使不是债市出现波动传染,市场也会找一个其他的由头来进行震荡盘整。说实话,一个上涨了接近30%的纳斯达克,回调10%又算什么呢?真信的,筹码成本很低,不会下车;不信的,也基本没跟上这趟车。如果一次回调可以洗掉FOMO筹码,那对场内结构而言可谓是喜大普奔。

图:半导体指数SOX的确是超买的,也的确是革命性的,信者自信

如果读者担心AI就此哑火,宏观风险的交易又变成了全年交易主线(类似22年),那么请先重温一下我们今年以来的公开文章,我们穿越了私募信贷风险、AI资本开支飙升、伊朗危机、油价迷局,无论风云变幻,坚决看多本轮产业革命,告诉大家走过路过不要错过,在此不再赘述。

图:纳指涨了30%,回调10%又何妨?

放大风险因子,号召投资者动不动就买put买vix call避险,是宏观分析行业的常见操作,既可博眼球,又能回回出事回回“如我所见”;而坚持“信我所信,投我所爱,看穿波动,拥抱时代“,则真正是一件难行之事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。