亚洲晶圆代工龙头一季报盈利大幅增长,Agentic AI 点燃新需求

在2026年第一季的业绩中,中国两大晶圆代工龙头 $中芯国际(00981)$ 与 $华虹半导体(01347)$ 均交出盈利明显增长的成绩单。虽然华虹半导体实际盈利略低于市场预期,但两家公司整体表现仍展现出较强韧性,核心驱动因素均来自人工智能应用爆发所带动的配套晶片需求强劲。

我们可以先留意他们业绩方面的相关表现﹕

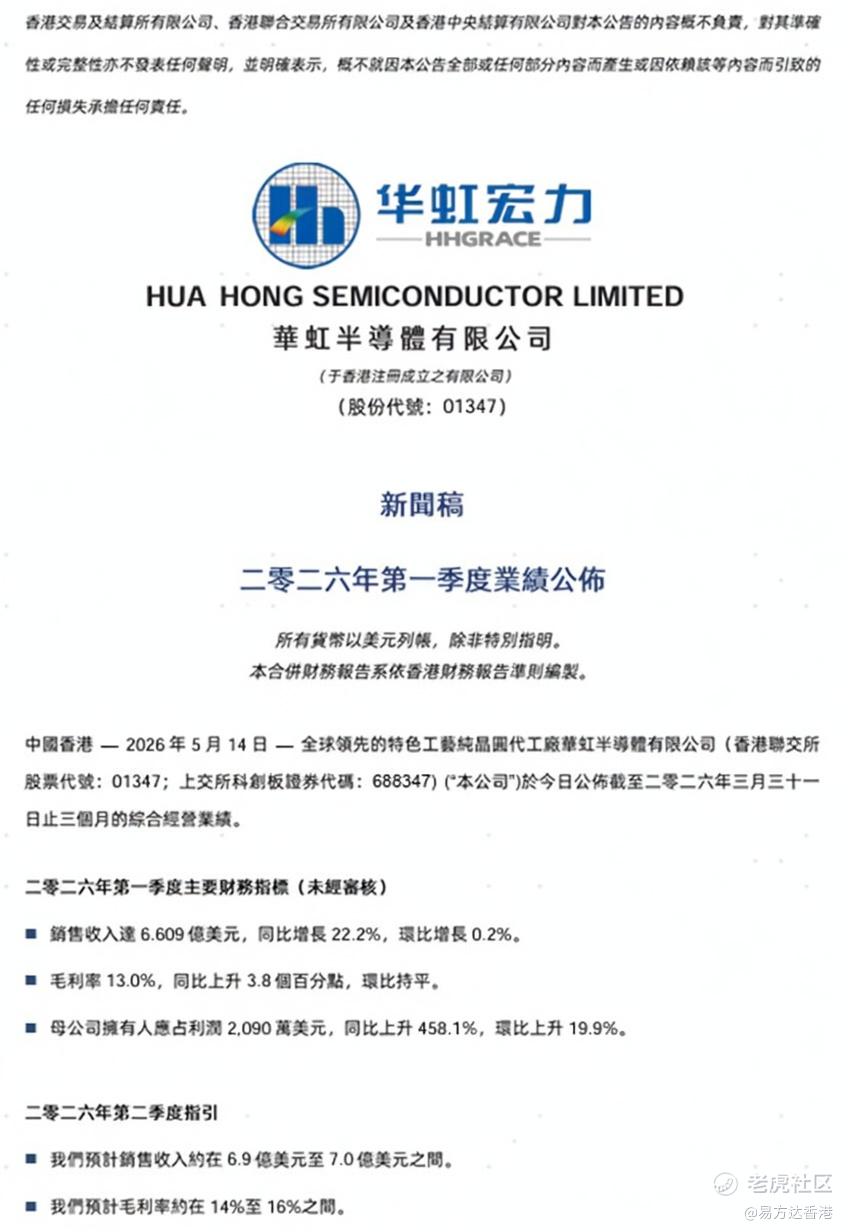

华虹半导体(01347.HK)

在2026年第一季度,公司实现销售收入约6.61亿美元,同比增长22.2%,归母公司净利润同比大幅增长逾458%,主要受惠于MCU、功率器件及specialty process产品需求旺盛、平均售价提升,以及12英寸产线贡献增加。

不过,收入环比仅微增0.2%,毛利率环比持平,导致整体业绩略逊市场预期。值得留意的是,公司对第二季度指引相对乐观,预计收入介乎6.9至7.0亿美元,毛利率将提升至14%-16%区间。中银国际于2026/05/15发表报告指出,涨价方案将在后续季度逐步生效,在AI及储存产品强劲需求带动下,全年平均售价预计提升10%至15%。该行因此将目标价由116.5港元上调至152.4港元,并维持「买入」评级。

中芯国际(00981.HK)

2026年第一季度,中芯国际实现销售收入25.05亿美元,同比增长11.5%,毛利率达20.1%。在传统淡季依然录得正增长,国内本土客户需求成为重要支撑。根据公司在港交所公布的通告显示,第二季度指引较强,预计收入环比增长14%至16%,毛利率介乎20%至22%。

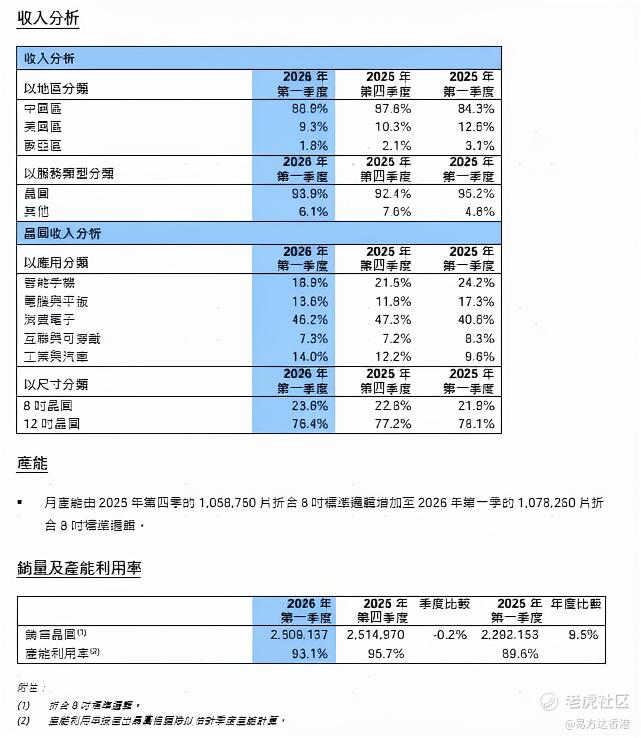

中芯国际本季最大亮点在于「淡季不淡」,不仅反映其在成熟制程和特色工艺领域的竞争力逐步恢复,更显示AI基础设施及本土化需求已成为重要成长动力。同时,公司8英寸晶圆月产能达到1,078,250片,占比提升至23.6%,较2025年第四季度环比再升0.8个百分点。

虽然华虹与中芯的个股业绩表现亮眼,但单一押注个股仍存在较大不确定性与公司特定风险。 相比之下,透过一篮子配置亚洲半导体龙头,能更全面捕捉行业增长,同时有效分散单一公司和地域风险。

在此背景下,易方达(香港)Solactive亚洲半导体精选指数ETF(03486.HK) 为投资者提供了一站式布局亚洲半导体的便捷工具。该ETF除了涵盖上述提及的中芯国际、华虹半导体外,还包括了亚洲市场上的龙头,例如台积电、三星、东京电子、ASMPT等行业核心半导体企业,全面覆盖晶圆代工、封测、功率器件、存储等多个高景气环节,帮助投资者均衡分享亚洲半导体产业在AI浪潮下的长期成长红利,是当前配置亚洲半导体板块的优选之一。

此外,留意今年Agentic AI的快速发展更将成为重要的催化剂,有望进一步推动行业进入新一轮上升周期。

Agentic AI 带来 Token 消耗爆炸,亚洲半导体站上风口

根据高盛最新报告《Decoding the Agentic Economy》,Agentic AI(代理型AI)将从单次聊天模式进化为自主、多步骤、持续运行的智能代理系统,预计将推动全球 Token 消耗在2030年较2026年增长24倍,其中企业端 Agent 贡献最大(预计提升55倍)。

这一爆炸性需求正快速传导至算力、边缘计算、功率管理及存储晶片领域,而亚洲作为全球半导体制造核心,正成为最直接的受益者。

高盛报告的投资亮点

高盛在报告中强调,Agentic AI 带来的「低成本 Token + 高 Token 消耗」飞轮效应,将显著提升亚洲半导体企业的产能利用率和盈利能力。随著 Token 经济学正面拐点(Margin Inflection)预计在2026年上半年出现,亚洲半导体有望同时享受需求放量与毛利率改善的双重红利。

在这份报告中,一个不容忽视的关键在于:谁能有效压低 Token 成本,将决定 Agentic AI 的普及速度。而在半导体领域,最具领导地位的依然是 NVIDIA、AMD 与 Broadcom,因此高盛报告重点推荐这三家公司。

然而,晶片训练与推理效能的进一步提升, 归根究柢仍取决于先进制程的突破。从这个角度来看,不仅是逻辑晶片,记忆体晶片领域同样能明显受惠,包括台积电、三星电子、SK海力士等亚洲领先厂商,都将成为重要受益者。

此外,虽然国产晶片不在高盛报告讨论范围,但同样受惠于上述产业逻辑。在国内AI发展进程中,华为、寒武纪等公司的晶片性能提升,高度依赖中芯国际、华虹半导体在成熟及先进制程上的产能扩张,以及设备商如ASMPT的技术支

在这一背景下,整个亚洲半导体产业的前景依然值得重点关注。而 $易方达亚洲半导体(03486)$ 正好为投资者提供了一站式、分散化配置亚洲半导体龙头的理想工具,让投资者无需逐一挑选个股,即可高效捕捉行业上升周期的机会。

2026年在Agentic AI快速发展与AI基础设施持续扩张的双重驱动下,亚洲半导体产业正迎来明确的上升周期。Solactive亚洲半导体精选指数自基日以来,表现稳健跑赢同业多个主要指数,充分展现了其在捕捉行业成长机会上的优势。

无论是 $恒生指数(HSI)$ 、 $恒生科技指数(HSTECH)$ ,还是标普500指数及纳斯达克综合指数,均在这一波AI浪潮中明显受惠。而作为AI核心基础设施的半导体,其重要性正日益凸显。透过易方达(香港)Solactive亚洲半导体精选指数ETF(03486.HK),投资者可一站式布局半导体龙头企业,高效把握这一长线趋势,实现分散风险与捕捉成长的平衡,是当前值得重点关注的配置选择。

重要讯息

本内容之发行人为易方达资产管理(香港)有限公司。本内容仅供参考,不构成投资基金单位之邀请或建议。本内容仅供展示之用,不得向任何因展示该内容而属违法的人士显示。投资带有风险,您可能损失大部分本金。投资前,投资者应仔细阅读基金说明书(包括「风险因素」部份)中与该基金相关的投资风险。本内容并未经过香港证监会审核。

易方达(香港)Solactive亚洲半导体精选指数ETF(「子基金」)是易方达ETF信托下的子基金。易方达ETF信托乃根据香港法例成立的伞子单位信托。子基金属于证券及期货事务监察委员会(「证监会」)颁布的《单位信托及互惠基金守则》第8.6章所界定的被动式管理ETF。子基金的基金单位(「基金单位」)于香港联合交易所有限公司(「香港联交所」)如股票般买卖。投资目标为提供紧贴Solactive亚洲半导体精选指数(「指数」)表现的投资回报(未扣除费用及开支)。

由于子基金的投资集中于业务主要涉及特定的香港及东亚半导体板块公司的证券,可能特别受若干特定因素影响,因此子基金须承受行业和地理集中风险。因此,其资产净值可能比基础广泛的基金波动性较大。

有关以上基金的详细重要提示及免责声明请浏览易方达香港网站https://www.efunds.com.hk/tc/products/53/important/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。