谈谈贝壳的长期投资价值

1. 存量游乐园

本文想借最新财报,聊聊房地产行业为何我只选了贝壳做投资。主要也是源于我对这个行业自身的理解与长期预期。地产里有些模式值得用余生反复欣赏。我们周期不够长,但是如果你看美国,美股里那些宛若化石一样穿越周期的地精,基本分这么几类:

第一类是开发商但准确讲是建商(homebuilders),不同于我们开发商的三高模式——高周转,高杠杆,高土储——美股建商不囤地,而是用期权式购地(land option contracts),看中土地下定金,就像是出了一笔期权费,随时可以转身离开你有话说不出来。分段式拿地盖房,切得小小的,付款少少的。D.R. Horton (DHI)、Lennar (LEN)以及 更纯粹轻质的NVR,都是这样的公司,在周期上行时能赚不少钱。

第二类是交易平台与数据服务,比如CoStar Group(CSGP)、Zillow(Z)、Compass(COMP),他们是卖水人和 “做市商”。这在我村的映射也是贝壳的主营业务,贝壳是三位一体了整个“流量入口+交易平台+地产数据”,而美股的那三家,各自专注一或两个领域。

第三类是REITs,持有型物业,无论是商业地产、写字楼还是住宅,纯吃租子的现金流业务。REITs大多是自持物业,而贝壳的租房业务比如“省心租”,做的是轻资产托管。Q1贝壳出租净收入与新房销售净收入居然划了等号,看来居住是刚需但买房不一定是。

第四类是大型家装零售,Home Depot (HD),Lowe’s (LOW)这样的公司。这模式美国有特殊性,因为老美搬砖意愿很强,而在国内应该很少人有勇气自己盖个房子或者撸个硬装,一般以装修交付为主。这对应贝壳的家装业务,一直以来是第二增长曲线,Q1精修成第二创利曲线。

第五类也是投资上最獐头鼠目的,土地银行(land bank),你可以理解为他们为建商持有土地,而收益来源是建商的付款。当然建商并离不开他们,这样才不需要把赚来的现金重新埋进地里,可以释放出满面红光的自由现金流。

美国长期发展来看,房地产不会有一个是这边大型的上市开发商的那种三高模式,不是天生没有而是消亡者偏差所致。三高是压缩进度城镇化的一波流红利,风险极高,注定走不长;既然是个溜肩,就不要想着扛那么重的资产。

2 . 贝壳Q1财报:topline承压,但利润率释放

地产再也回不到以往高增长,已是共识,大家等地底部如同等待爱情。今年二手市场表现小积极,贝壳二手单量同比+12%,但全国房价调整影响,GTV-8%。新房去年业绩基数极高,新房同比下降明显。当然,今年整年的新房市场,你可别乐观。

大盘就是这个大盘,没有人能让其瞬间满血复活,地产商鱼龙潜跃的,其实很难选;长期投资,只能把商业模式稳定性作为首当其冲的考虑因子,没有商业模式稳定性的生意,那就省心省力省大脑了——根本不用往下想。

而贝壳是地产里商业模式较稳定,有造血能力的公司。

贝壳1Q26财报总体上讲得是降规模提质量的叙事,也就是topline规模在预期内不可避免向下的时候,如何在bottomline上做出持续的利润(俗称拧毛巾)。核心投资逻辑:房屋销售相关收入的下降被定价,而利润率扩张可能出现超出预期的持续性。一来在于成本结构优化,二来在于所谓第二增长曲线变为第二创利曲线,租赁与家装开始贡献利润,“贡献利润率” (Contribution Margin) 提升 。

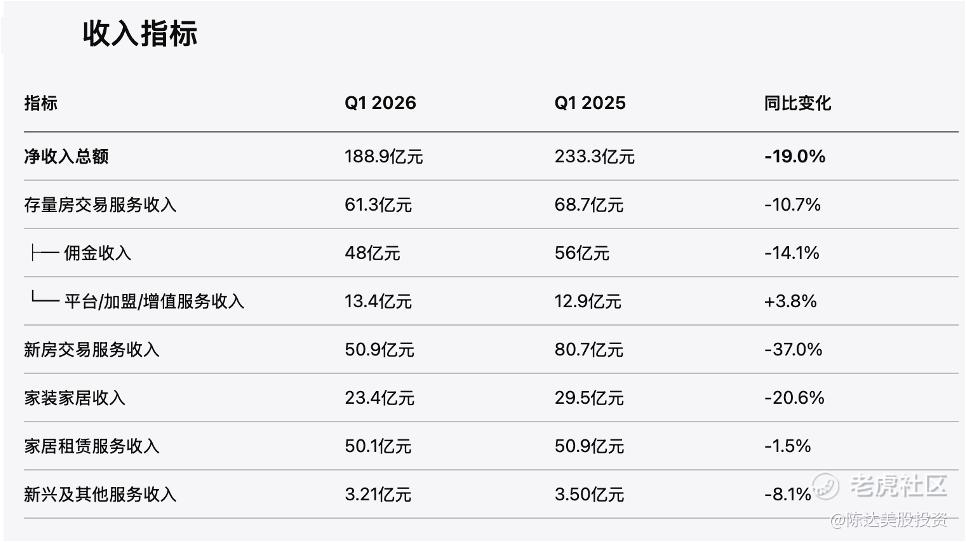

Topline是全线往下的:

(来源:公司财报)

新房二手房佣金收入下降大家都颇能理解,但家装收入大幅下降有点违和。究其原因主要是:1. 主动调整关停低质电销获客的渠道,营销投入少了收入就减少;2. 收缩一些被证伪的生意难做规模小且亏损的城市的市场。管理层认为更多还是业务质量优化的阶段性影响。

家装收入端一两个季度miss可以被市场宽待,但接下来需要证明长期家装和租赁的增长。

管理层提到一句话,“家装业务的收入端有望逐步企稳,并在更健康的业务模型基础上恢复有质量的增长。”但这个时间要多久?我认为一年左右是个比较合适的时间观察窗口期。

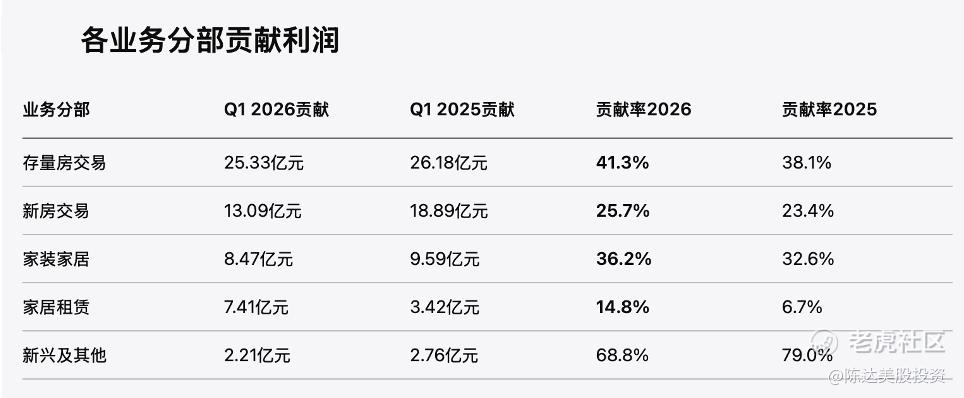

利润率扩张与改善非常明显,所有主营业务“贡献利润率”均实现同比改善,这其实是去年开始的成本结构优化成效向利润表的传导,是结构性而非周期性的改善,我认为有持续性。这里要解释一下“贡献利润率” ,这是贝壳用于衡量各项具体业务线,盈利能力的核心指标。具体计算方式是用该业务线的净收入,减去直接归属且随业务量变动的直接成本,每条线独立做利润率分析。可以帮我们透视各条线的单位经济模型UE,如下:

(来源:公司财报)

(来源:公司财报)

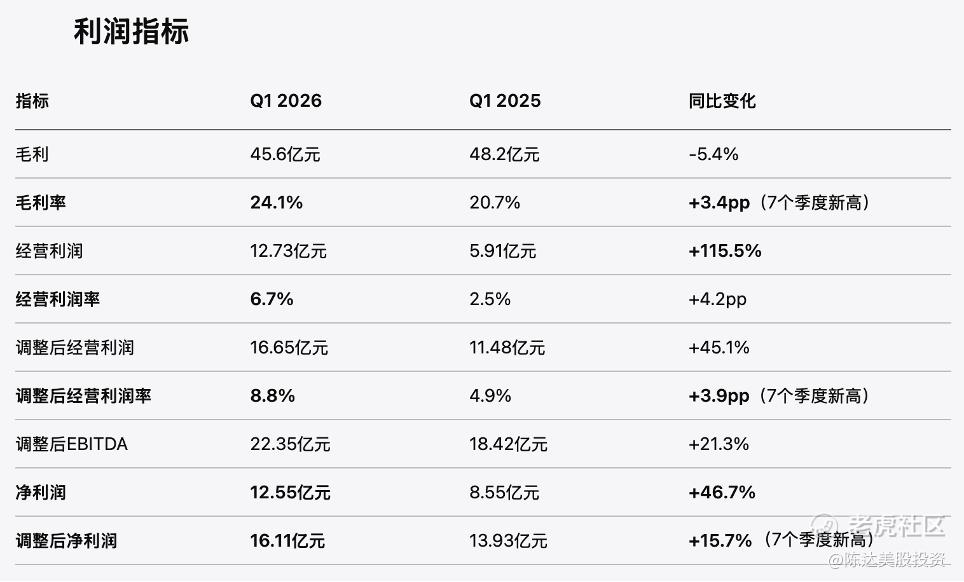

整体毛利率与non-GAAP净利率也拉到了七个季度新高,而毛利率更是上拉了3.4个pp。究其原因,一来房屋经纪业务上,人效提升,1Q链家人均单量、人均佣金分别同比+26%、+8%,1-4月人均佣金累计同比增长20%。存量房固定人工成本同比下降24%,门店规模与组织结构上的精细化管理。二来是家装和租赁,因为贝壳在将非标服务产品化上是天赋玩家,产品模块化+设计工具线上化+供应链集采+项目经理+工人职业化+交付标准化这一套玩得贼六,家装与租赁贡献利润率改善明显。

其中第二增长曲线对于盈利改善的贡献比较明显。

家装业务在主动收缩20%业务量的情况下毛利率显著提升(利润层面是亏损大幅收窄),而 一直以来家装是贝壳一体两翼商业模型尚未完全跑通的那部分,提前跑通。职业化工人(比如水电工)月均接单比2025下半年+50%+,同时供应链集采让部分材料价格-20%+,底层能力的改善。租房业务的结构性也是亮点。贡献利润从3.42亿增至7.41亿(+117%),贡献率从6.7%升至14.8%。驱动因素:净额法记账房源(仅将服务佣金或净收益确认为营业收入)占比突破40%;在管房源达74万套,规模持续扩张;AI赋能运营人员;供应链优化降低运维成本。

上季度是增收不增利,这季度是增利不增收,从分析师和投资人的角度看,更乐见利润端变好。这个季度业绩指标更健康。当然我认为,增利大于增收最健康,大盘稳定后,保持收入稳步小上升,调整后利润能每个Q更高上升,显示规模效应会更好。

由此虽然房地产像个植物人一样一直沦陷,但贝壳过去五个Q1的业绩里,1Q26的non-GAAP利润要高于2022、2024、2025年,仅低于积压需求爆发的1Q23。所以我们也可顺应上调贝壳2026、2027年的利润预期,直接压缩目前的forward P/E倍数。

3. 模式稳定性大于一切

国内之于地产行业的投资,我们其实可以简单理解为两种逻辑,我可以粗暴称其为内资逻辑与外资逻辑。

内资逻辑是长周期地产会企稳,而贝壳比其他公司模式更好,有业绩弹性,会最早有显著反弹;而外资逻辑是地产长期难有系统性改善,虽然贝壳模式较好但抵挡不住行业洪流泥沙俱下,因此不确定业绩弹性有多大。前者态度是审慎乐观,对大盘比较敏感,操作上倾向于在左侧布局;后者是审慎质疑,对大盘改善敏感度没那么高,不见胡萝卜不撒驴,必须有确切业绩,验证拐点,不然不进场,操作上倾向于右侧。从历史股价表现看,外资认可贝壳的商业模式、护城河、经营韧性,但仍在等待行业周期进一步验证。内资多少有主场情愫,而外资之于EM资产其实是找阿尔法的思路,毕竟他们有蓝星贝塔。

但无论内/外资逻辑,长线投资人对于地产的决策树,都应该是从我上面提到的商业模式稳定性出发,这是大boss,如果打不过就没必要看后面任何细分业务层面的小boss们。之于业务模式稳定性,各行各业此刻都聚焦在AI对其是利好还是利空,能否抵挡AI冲击上。而在地产这个AI大概率对其利好的行业,我们可以向美股市场去寻找长期价值与模式稳定,参考我在第一部分里的讨论,也正如Lennar顺应历史潮流将Millrose分拆将重资产剥离,与贝壳轻模式、轻托管、产品模块化路径相通,让房地产这个不确定性极高的行业有了一些商业模式稳定性。我目前通过贝壳投资地产股,没在水下,而同期申万地产指数跌掉了超过三分之一。地产投资上模式大于一切。

——————————

利益披露:作者持有 $贝壳(BEKE)$ $贝壳-W(02423)$ 多头仓位

本文仅做知识分享之用,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。