亚洲股市先倒下了:油价、美元与美债长端利率三杀,正在压向全球市场

我在5月18日的文章《预警:宏观危险信号!美英日三国长债收益率集体爆冲》中,提示当前宏观风险在上升。亚洲市场,最先做出了反应。

5月20日亚洲交易时段,亚太股市延续弱势。截至路透当日早间报道时,日本日经225指数跌约1.6%,韩国KOSPI跌约2.0%,MSCI亚太除日本指数跌约0.7%。与此同时,欧洲泛区股指期货跌约0.5%,标普500指数期货也小幅走弱。更早前的5月19日,美国三大股指集体收跌,MSCI全球股票指数下跌0.59%。

表面看,这是亚太股市的一轮回调。但真正值得警惕的,并不是日经和韩股跌了多少,而是背后一套更危险的宏观组合,正在重新进入全球资产定价:

高油价、强美元、美国长债利率飙升。

这三股力量同时出现,往往意味着全球金融条件正在快速收紧。亚太市场只是最先出现明显裂缝的地方,但风险未必会止步于亚太。

油价不退,地缘风险正在重新变成通胀风险

这一轮压力的起点,仍然是中东。

尽管美国副总统万斯此前释放出美伊谈判取得进展的信号,特朗普也称冲突可能“很快结束”,但局势并没有真正稳定下来。特朗普同时警告,如果谈判失败,美国仍可能重新采取军事行动。受此影响,市场对能源供应中断的担忧始终没有消退。

截至5月20日,布伦特原油仍维持在每桶110美元上方,WTI原油也在每桶103美元附近。霍尔木兹海峡风险尚未解除,市场担心的已经不只是短线油价波动,而是能源成本高位停留后,重新推升全球通胀中枢。

这也是近期市场逻辑变化最关键的地方。

此前,投资者更愿意把中东冲突理解为“地缘事件”;现在,市场开始把它重新定价为“通胀事件”。

一旦油价长时间维持高位,影响就会沿着产业链向外扩散:运输成本上升、制造成本抬头、居民实际购买力受压,最终重新影响央行对通胀和利率的判断。

所以,油价真正打击市场的方式,并不只是让能源股上涨、航空股承压。更深层的影响,是它让全球重新面对一个此前似乎已经淡化的问题:

通胀,可能并没有真正过去。

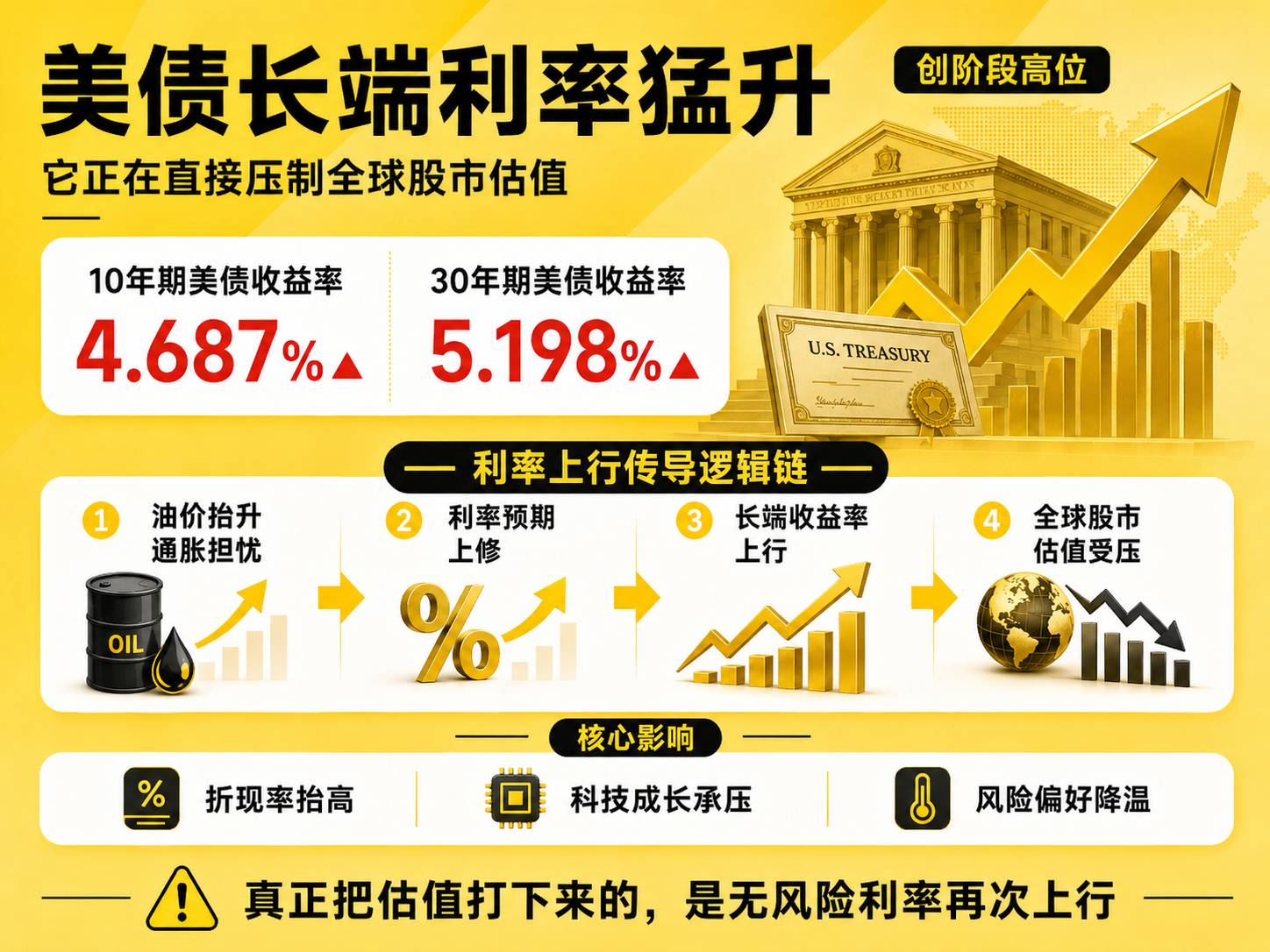

美债长端利率猛升,开始直接压制全球股市估值

油价抬高通胀担忧,最直接的金融市场反馈,就落在了债券上。

5月20日,美国10年期国债收益率升至4.687%,创16个月高位;30年期国债收益率升至5.198%,达到2007年以来高位。市场甚至开始重新定价,美联储年内未必降息,反而存在再次加息的可能。

这对全球权益市场是非常不舒服的信号。

因为对股票而言,真正决定估值压力的,并不是某一天油价涨了几美元,而是无风险利率是否重新进入上行通道。当美国长债收益率大幅抬升,全球资产的折现率也会被一起抬高,高估值、久期长、依赖远期增长预期的板块,往往最先承压。

这也是为什么,最近最先松动的,不只是传统周期股,反而包括科技成长资产。5月20日,市场在等待英伟达财报的同时,亚洲半导体与科技板块已率先承压;隔夜美股也在收益率上行背景下走弱。

更重要的是,这一轮长端利率上行,并不是单纯由经济强劲驱动,而是由通胀担忧重新升温推动。它的杀伤力,比温和复苏带来的利率上行更大。

前者意味着“经济好,利率高”;

后者意味着“通胀难降,政策可能更紧”。

对股市来说,显然后者更麻烦。

美元走强,把压力从美国传导向全球

第三重压力,是美元。

5月20日,美元指数升至六周高位,5月以来累计上涨超过1%。日元重新跌向159兑1美元附近,接近日本当局此前高度警惕的敏感区间。欧元、英镑、澳元、新西兰元等主要非美货币也普遍承压。

美元走强,本质上是全球避险情绪升温与美国利率优势扩大的共同结果。

但对全球市场而言,它并不是一个中性的变量。

首先,美元越强,非美经济体的进口压力越大。能源、原材料等国际大宗商品大多以美元计价,本币贬值会进一步放大输入型通胀。

其次,美元越强,全球资金越容易重新回流美元资产。对于亚太、新兴市场以及一部分高波动权益资产而言,这会带来额外的资金流出压力。

再次,强美元通常与全球流动性收紧相伴而行。即便企业基本面短期没有明显恶化,估值中枢也可能被压低。

所以,当油价、长端美债利率和美元同时向上时,市场面对的就不是三条孤立的利空,而是一套彼此强化的压力机制:

油价推高通胀预期,通胀推高美债收益率,美债收益率抬升美元,强美元再把压力传导向全球资产。这也正是亚太市场最近连续走弱的宏观背景。

真正要警惕的,是风险可能从亚太继续向外蔓延

现在,亚洲股市已经率先出现明显反应。

但这件事不应只被理解为“日韩市场承压”。真正值得关注的是,亚太会不会只是这一轮全球风险再定价的第一站。

事实上,压力已经不只存在于亚洲。5月19日,全球股票指数在美国长债收益率继续上行的背景下回落;5月20日亚洲时段,欧美股指期货也偏弱。市场正在从区域性调整,逐步演变成对全球资产定价框架的再评估。

如果后续出现以下几种情况,风险外溢的概率会进一步提高:

-

布伦特原油继续稳定在110美元上方,甚至再次向120美元靠拢;

-

美国10年期国债收益率继续向4.75%甚至更高位置推进;

-

美元维持强势,日元、韩元等亚洲货币继续承压;

-

市场重新强化“Fed年内加息”的预期。

一旦如此,承压的就不只是亚太股市。欧洲股市、美股高估值板块、全球半导体链条、依赖外部流动性的风险资产,都可能继续感受到压力。

对投资者来说,当前最重要的不是猜底,而是先防风险

在这种宏观组合下,投资上我更倾向于三点。

第一,把亚太市场的回落,看成一个全球风险预警,而不是孤立的区域波动。

当风险最先在亚洲资产上暴露时,不代表问题只属于亚洲。相反,它有时意味着全球金融条件收紧已经开始在最敏感的市场上留下痕迹。

第二,适当控制仓位,防范波动继续放大。

当前的市场并不是单一事件驱动,而是多重变量叠加:中东局势、油价、通胀预期、美债长端利率、美元、英伟达财报。变量越多,市场越容易从“正常回调”迅速切换到“高波动再定价”。在这种阶段,保持一定仓位弹性,比急着判断哪天见底更重要。

第三,密切观察三组价格,及时调整策略。

接下来最关键的,不是反复盯着某一个指数日内涨跌,而是观察:

-

油价:布伦特能否明显回落;

-

美债长端利率:10年期、30年期收益率是否继续上冲;

-

美元:强势是否延续,亚洲货币是否进一步承压。

如果这三组价格同时缓和,市场风险偏好才有真正修复的基础。

如果它们继续共振向上,那么当前亚太市场的下跌,可能还只是全球重新定价的前奏。

$英伟达(NVDA)$ $特斯拉(TSLA)$ $Meta Platforms, Inc.(META)$ $谷歌A(GOOGL)$ $苹果(AAPL)$ $微软(MSFT)$ $亚马逊(AMZN)$ $阿里巴巴-W(09988)$ $小米集团-W(01810)$ $腾讯控股(00700)$ $MINIMAX-WP(00100)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

标普已经在缓慢回调,这一轮回调的主要触发可能还是在明天的英伟达财报