【港股打新】深演智能,又一只AI概念新股,成色几何?

你好,我是陆先。研究投资领域,分享海外讯息。

之前分享了【港股打新】丹诺医药,两个全球首创,分析一下能涨多少?今天港股又来了一只新票——深演智能,做AI营销决策的,简单拆一下这只票,顺便说说我的操作思路。

一、新股发行概况

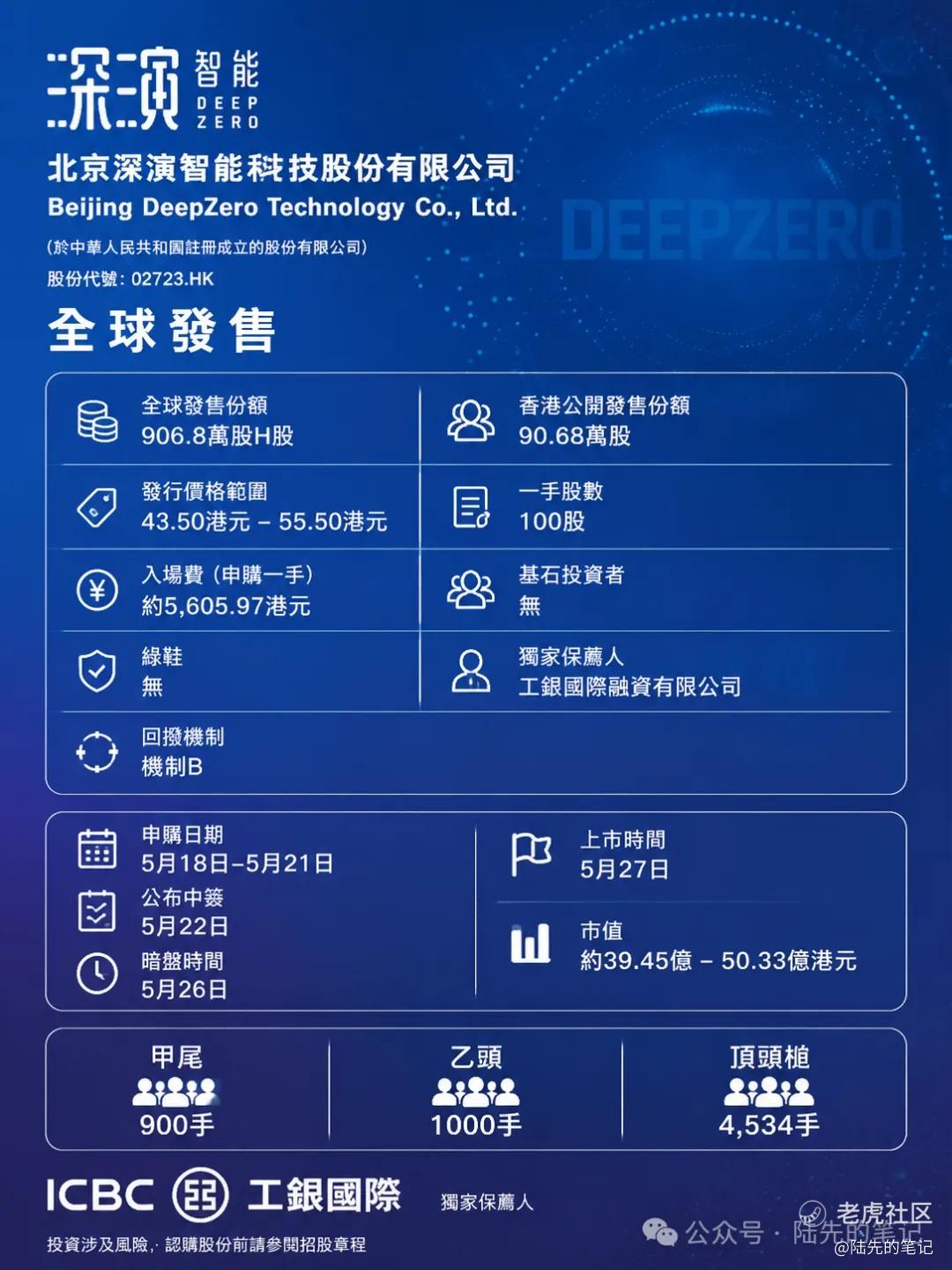

公司名称:北京深演智能科技股份有限公司(02723.HK)

全球发售份额:906.8万股H股

香港公开发售份额:90.68万股

发行价格范围:43.50港元 – 55.50港元

一手股数:100股

入场费(申购一手):约5,605.97港元

基石投资者:无

绿鞋:无

独家保荐人:工银国际融资有限公司

回拨机制:机制B

申购日期:5月18日-5月21日

公布中签:5月22日

暗盘时间:5月26日

上市时间:5月27日

市值:约39.45亿 – 50.33亿港元

甲尾:900手

乙头:1000手

顶头槌:4,534手

二、公司基本面分析

深演智能是中国营销和销售决策AI应用市场的老大,你在短视频APP或者外卖APP刷到的广告可能就是它帮品牌方投的。

按2024年收入计排第一,市场份额2.6%。公司有两条成熟产品线和一条新业务线:AlphaDesk智能广告投放平台,2025年贡献了87.9%的收入,是绝对主力;AlphaData智能客户数据管理平台,占12.1%;还有2025年2月刚推出的Deep Agent企业AI智能体,包含20多种AI助手,虽然目前还没产生重大收入,但已经签了37份合同,总价值2,340万元。

财务方面,近三年数据如下:2023到2025年收入分别是6.11亿、5.38亿、5.77亿元人民币。2024年下滑了12%,主要受快消和传统汽车客户削减预算影响。2025年反弹了7.2%,靠互联网客户预算释放和境外客户回流拉回来的。利润端不太好看。毛利率从31.2%一路降到25.5%,净利润从2023年的6,066万掉到2025年的918万,降了85%。主要拖累项有两块:一是毛利率较低的互联网客户占比提升,二是2025年确认了1,570万元的一次性上市开支。剔除上市开支后,经调整净利润约2,487万元。

客户集中度在持续攀升。前五大客户收入占比从2023年的50.2%升到2025年的59.6%,对大客户的依赖在加深。最大客户收入占比约17%。供应商方面,最大供应商采购额占比7.3%,集中度不高。

创始人来自麦锡肯,宝洁,百度,行业前景是这支票最大的故事。中国决策AI应用市场2024年规模345亿元,预计2029年达到1,615亿,年复合增速36.2%。深演在这个赛道排第一,不过份额只有2.6%,行业高度分散意味着龙头有整合空间。不过万一字节等巨头下场,普通公司可能难以抗衡。

估值方面,同赛道的可比公司包括:汇量科技市值约232亿港元、市盈率约48倍;微盟集团市值约60亿港元但处于亏损;医渡科技市值约55亿港元,对比下来深演不算便宜。募资额约4.03亿港元计,50%用于研发,20%拓展销售网络,20%用于战略收购,10%补充营运资金。

三、打新申购分析及我的操作

总得来说,赛道不错,AI智能体是当下市场愿意给估值的方向。不过没有基石,没有绿鞋,财务数据总体一般,净利润从2023年的6,066万掉到2025年的918万,三年缩水了85%。毛利率从31%降到25%,趋势还没止住。即便剔除一次性上市开支,经调整净利润也就2,487万,估值也不算低。之前闯关创业板失败了以后,这次转战港股。

丹诺的钱回来正好可以打新上的这三只新股。深演公开货量只有9068手,一手中签率估计不到1%,太难抢了。现在打新市场这么火热,抢到了大概率是赚钱的。基本面一般加货量少,我准备集中精力打云英谷,明天发一下云英谷的分析。

我的操作:我不申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。