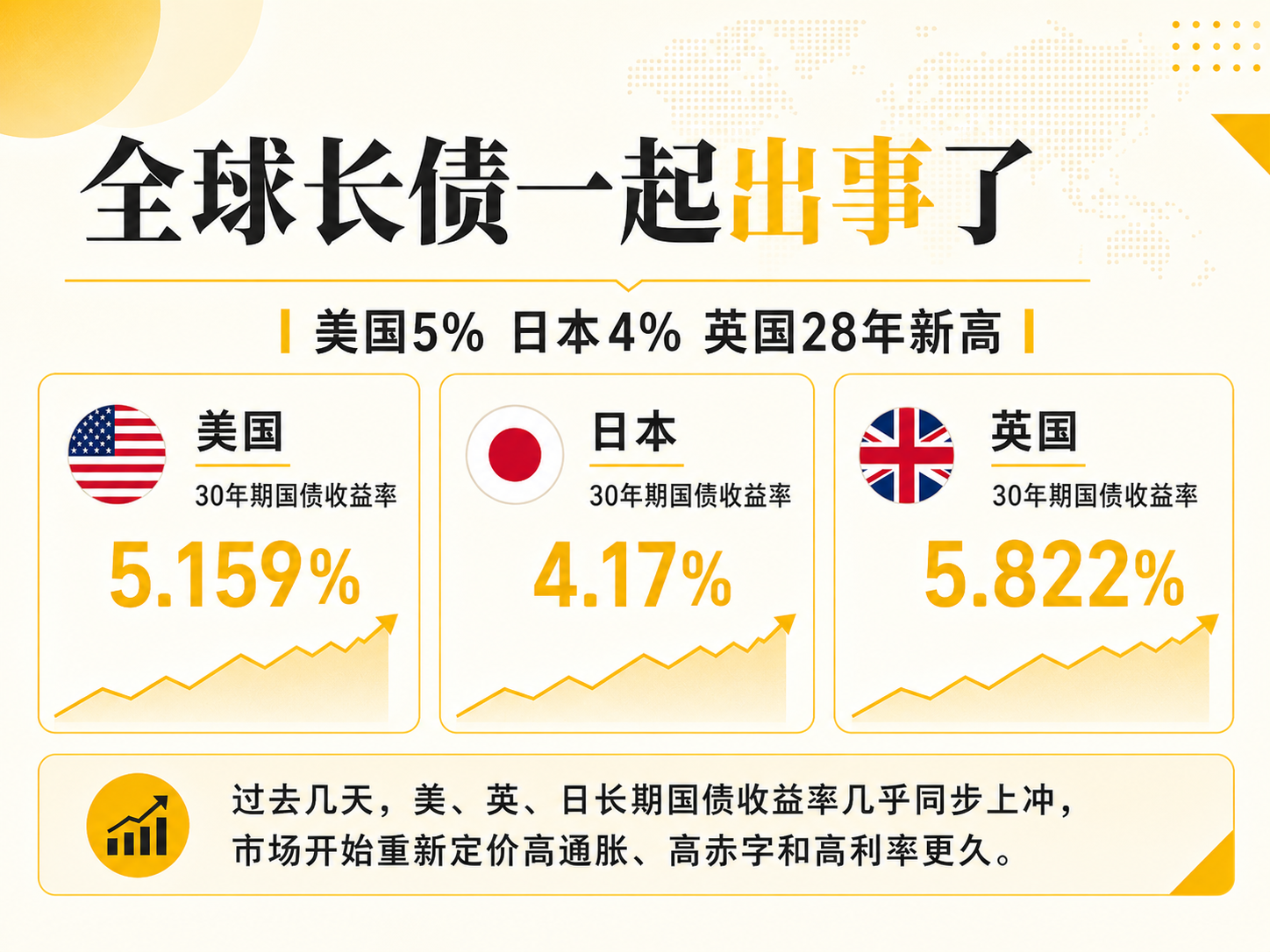

预警:宏观危险信号!美英日三国长债收益率集体爆冲

过去几天,全球债券市场突然变得很不平静。

美国、英国、日本三大经济体的长期国债收益率,几乎在同一时间快速上冲。美国30年期国债收益率重新升破5%,日本30年期国债收益率首次突破4%,英国30年期国债收益率则冲到1998年以来高位。到了5月18日,这轮抛售仍在延续,美国30年期国债收益率一度升至5.159%,日本30年期升至4.17%。

三个主要发达经济体的长债同时承压,这种共振并不常见。市场开始重新思考一个问题:在油价回升、通胀压力反复、财政赤字居高不下的背景下,长期利率真的还能像此前预期的那样顺利回落吗?

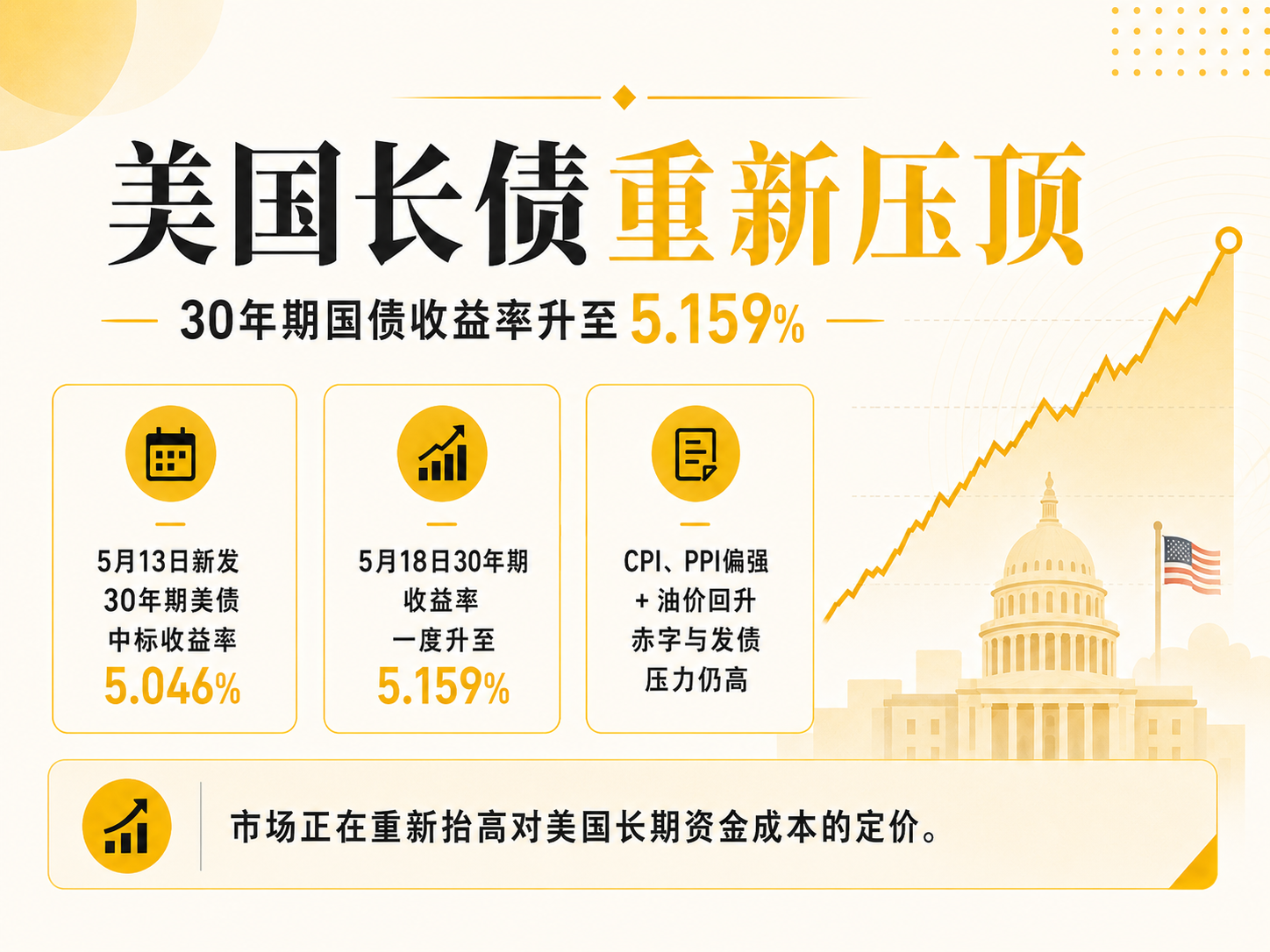

美国:30年期国债重回5%,长期利率重新压顶

这轮全球长债异动里,美债仍然是最核心的一环。

5月13日,美国财政部发行30年期国债,最终中标收益率达到5.046%,票面利率定在5%。这是美国新发30年期国债时隔近20年再次站上5%这一水平。随后长端美债继续走弱,5月15日30年期收益率升至5.131%,5月18日进一步升至5.159%。

长债收益率持续上行,背后压着几股力量。过去一周,美国4月CPI和PPI先后偏强,油价又在中东局势推动下继续抬升,市场对通胀回落节奏的信心受到冲击。与此同时,美国财政赤字高企、国债供给庞大,投资者愿意接下长期美债的前提,也变成了更高的收益率补偿。

所以,这次美债的压力并不只来自一次拍卖偏弱。市场正在重新抬高对美国长期资金成本的定价。

这一点影响很大。30年期美债收益率不仅关系到美国政府的融资压力,也会传导到企业借款、房地产贷款和股票估值。过去一段时间,市场习惯于押注“利率压力会逐步缓和”,而当长端利率重新站上5%,这套定价逻辑就开始松动了。

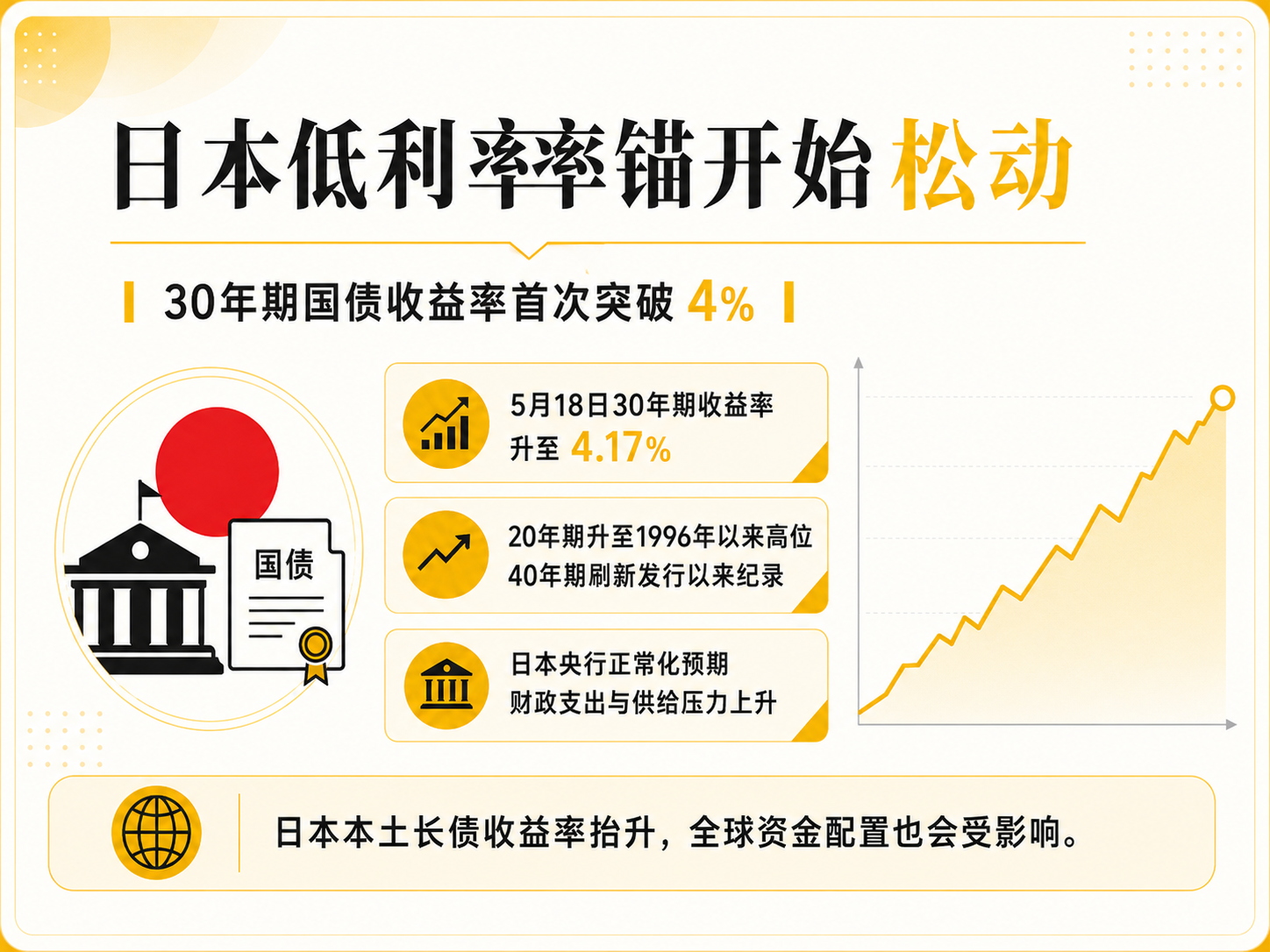

日本:30年期国债首次突破4%,低利率锚开始松动

相比美国,日本债市这次带来的冲击感更强。

5月15日,日本30年期国债收益率首次突破4%;20年期收益率升至1996年以来高位,40年期收益率也刷新发行以来纪录。5月18日,日本30年期收益率继续升至4.17%,10年期收益率也升至1996年以来最高水平。

日本长期被视为全球低利率的代表。很多年里,日本国债收益率都处在极低位置,长期利率几乎像被“钉住”一样。如今,30年期收益率突破4%,意味着市场对日本利率体系的判断,已经和过去明显不同。

一方面,日本国内通胀水平和工资变化,已经让市场更重视日本央行继续推进政策正常化的可能。另一方面,财政支出预期上升,也加重了超长期国债的供给压力。对债券投资者来说,持有期限越长,越需要重新评估未来几十年的通胀与财政风险。

日本长债的变化还有外溢效应。日本资金长期大量配置海外债券,如果本土超长期国债收益率持续抬高,部分资金回流国内的吸引力就会增加。对美债、欧债乃至全球长端利率而言,这都是一个值得警惕的新变量。

英国:30年期国债冲到28年高位,财政压力被重新定价

英国债市同样没有逃过这轮抛售。

5月15日,英国30年期国债收益率升至5.822%,达到1998年以来最高水平;20年期收益率升至5.766%,也创下近28年高位。10年期国债收益率一度升至5.153%,为2008年以来高位。

英国面临的外部环境,与美国、日本有相似之处。油价上涨推升通胀担忧,全球长端利率一起抬头,英国国债自然承压。但英债的特殊性在于,市场同时还在盯财政纪律和政策稳定性。

英国近年的债市对财政信号格外敏感。只要市场担心政府未来扩大支出、增加发债,长期国债往往最先反应。如今外部通胀冲击叠加内部财政顾虑,长端收益率便被推得更高。

英国30年期国债升到近28年高位,说明投资者要求的长期风险补偿明显上升。高利率环境下,财政基础较弱、政策信誉更容易受质疑的经济体,往往会先遭遇债券市场的放大审视。

全球资产影响综述:股票、黄金等全球资产均面临重估压力

美、英、日长债同时异动,后续影响不会局限在债券市场。

首先受压的是股票,尤其是高估值成长股。长端利率上升,会提高远期现金流的折现率,估值越依赖未来增长,承压就越明显。对美股科技股和AI链条来说,产业趋势未必改变,但市场愿意给出的估值倍数,可能会变得更克制。

黄金的处境则更复杂。地缘风险和通胀担忧,本来有利于黄金;但如果油价上行进一步推高利率预期,实际利率随之抬升,又会压制无息资产。也就是说,黄金后面交易的主线,可能在“避险逻辑”和“高利率逻辑”之间反复切换,波动会更大。

更深一层看,这轮长债异动正在冲击2026年以来全球市场的一项共同预期:通胀会继续回落,央行虽然未必立刻降息,但高利率压力终究会慢慢退潮。现在,油价、赤字和长端利率同时向上,把这套预期撕开了一道口子。

美国5%,日本4%,英国28年新高。三个数字放在一起,真正提醒市场的是:高利率环境可能比此前想象得更顽固。

如果长端收益率继续维持高位,接下来被重新定价的,就不会只有国债。股票、黄金、汇率、房地产,乃至全球资产配置的底层逻辑,都可能跟着调整。

$英伟达(NVDA)$ $特斯拉(TSLA)$ $Meta Platforms, Inc.(META)$ $谷歌A(GOOGL)$ $苹果(AAPL)$ $微软(MSFT)$ $亚马逊(AMZN)$ $阿里巴巴-W(09988)$ $小米集团-W(01810)$ $腾讯控股(00700)$ $MINIMAX-WP(00100)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。