5个月32 倍,一个超级散户的AI投资方法论

X上有一个叫 Serenity 的账号,几个月前粉丝还只有5万出头,现在涨到了近 30万,不过粉丝增速,远没跑赢他的股票收益。

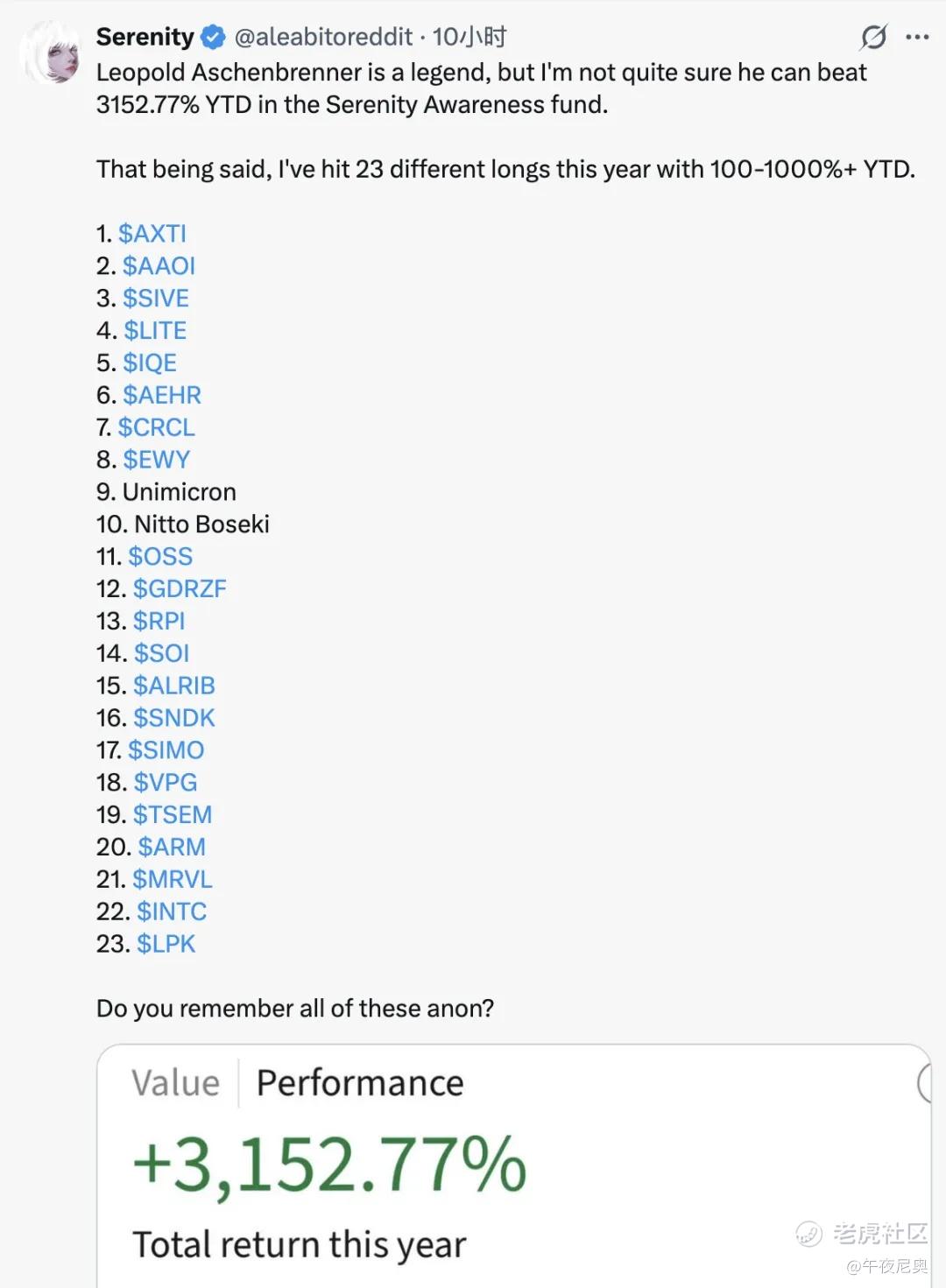

他今天发了个帖,简简单单晒了下今年收益,3152.77%。

你没看错,百分之三千一百五十二点——大概是 32 倍,在 5 个多月时间里。

今年,他做多了23只股票,每一只的涨幅都在100%到1000%以上。

他有不少外号,比如「十倍哥」、「喊单大神」、「瓶颈猎手」 、「供应链侦探」,以及「版本之子」。

如果你觉得这只是个运气好、又喜欢发帖嘚瑟的散户,就没必要继续往下看了。

Serenity 真实身份是前AI研究科学家、RISC-V Foundation成员。

30 多倍这个数字本身当然足够吸睛,但真正让各路投资者反复拆解他的帖子的,不是收益率,而是他挑中那些标的的方式——那些公司几乎都不是什么名角儿,市值小到机构懒得看,业务偏到散户听不懂,但在 AI 产业链的某一环里,它们恰恰卡在一个「一旦缺货就会拖住 AI 发展」的位置上。

一句话总结,他从不预测股价,但一直在推演供应链的「断点」。

下面我们结合他的持仓来拆解下。

1

大部分人看 AI 投资,问的问题都差不多:谁最火,谁涨最多,谁是龙头,谁最确定。

这些问题指向的答案也高度趋同——英伟达、微软、Google、Meta、台积电……

这没什么错,确定性最高的标的当然最容易形成共识,但共识本身就是超额收益的敌人。

Serenity 问的则是另一个问题:如果AI 继续扩张,最后会被谁卡住?

这就是重点,因为当你不再追问"谁已经赢了",而是追问"谁会在下一轮扩张里被重新发现",你的视线自然就从最热闹的地方移开了,移向了那些还没有被定价的缝隙。

GPU 是 AI 发展的第一层瓶颈,这一点人所共知。

但 GPU 变多之后,数据中心会变得更大。

数据中心变大之后,服务器之间、机柜之间、芯片之间的数据传输压力会越来越高。于是光通信变得关键,激光器变得关键,硅光变得关键,共封装光学(CPO)变得关键。

再往下挖一层:谁提供关键材料?谁提供测试设备?谁掌握细分产能?谁是那个不起眼,但一旦缺货就会拖慢全链条的环节?

这就是所谓的瓶颈中的瓶颈。

英伟达自己也意识到了这件事。

黄仁勋说过一句话,CPO 不是"可选项",而是 AI 数据中心的"结构性必需"

百万 GPU 集群必须用 CPO,否则物理上不可能,而 CPO 的供应链里,衬底、光源、光学引擎,每一个环节都有可能形成新的卡口。

Serenity 做的事情,就是沿着这条链路一层一层地往下找,直到找到一个公司——它不一定名气最大,也不一定收入最大,但它卡在一条大产业链的关键位置,当需求爆发而供给短期跟不上,它就有可能被市场重新定价。

2

某种意义上,这和一百多年前的淘金热是一个逻辑。

淘金时代真正赚到大钱的,往往不是掘金者,而是在路口卖铲子和牛仔裤的人。

这个类比被引用得太多,已经相当俗气了,但它指向的机制始终成立,在一场大规模的扩张中,最稀缺的永远不是最显眼的需求,而是最隐蔽的供给瓶颈。

不过 Serenity 的方法比「卖铲子」要精细得多。

铲子是通用工具,谁都能造,但 AI 数据中心里的 CPO 光源不是——它有极高的工艺壁垒和认证周期,能够合格供货的企业可能一只手数得过来。

这就是"瓶颈中的瓶颈"和"卖水者"的区别——卖水者只是站在河边,瓶颈则是河道本身收窄的地方,水流再大,只能从这里过。

公允地说,这种方法并非 Serenity 首创。

投资史上那些以产业链深度研究著称的基金经理,做的大致是同一件事——从宏观趋势出发,沿供应链逐层拆解,找到关键卡位。

但 Serenity 的特殊之处在于,他把它执行到了极致:只做 AI 产业链,只找第二层甚至第三层瓶颈,只选小市值公司。

这种极致既是他的优势,也是他的风险。

3

为了让你更直观地感受到这事儿有多离谱,我把他今年做多的23只票,按产业链位置理了一遍。

先看最深层的衬底和材料。

$AXTI,全球磷化铟(InP)衬底主要供应商之一(与住友形成双寡头格局)。磷化铟是高端光通信芯片的关键基底材料,没有合适衬底,光电器件就无从谈起。

$SOI(Soitec),绝缘体上硅(Photonics-SOI)晶圆龙头,是硅光芯片的重要底座。

$IQE,化合物半导体外延晶圆供应商。这几家干的事,本质就是给整条光通信/硅光产业链铺地基。

然后是光源和光学引擎。

$SIVE,专注高功率无线通信芯片和光子学组件/模块(所有光信号的重要源头之一)。

$LITE(Lumentum),光子学产品龙头。

$AAOI(Applied Optoelectronics),光收发器/光模块制造商。没有激光器就没有光信号,这逻辑很直白。

再往上是测试和制造环节。

$AEHR,半导体测试与烧录设备(尤其是晶圆级)。芯片造出来得测,光模块组装完也得测,良率上不去一切白搭。

$TSEM(Tower Semiconductor),特种工艺晶圆代工。

$SIMO,存储控制器芯片(SSD主控)。

$SNDK,闪存存储。

$OSS,高性能计算边缘服务器与PCIe扩展系统(支持PCIe Gen6等)。

还有一些你更熟悉的名字:$ARM、$MRVL、$INTC,这些不是小票,但他在这些公司的逻辑也是一样的——看它们在AI供应链里的「卡位」能力。

有意思的是,他甚至还买了韩国ETF($EWY)和台湾的Unimicron、日本的Nitto Boseki。

$EWY里装的是三星、SK海力士等HBM内存大玩家。

Unimicron是台湾PCB与IC载板龙头。

Nitto Boseki是日本T-Glass特种玻璃纤维龙头,AI芯片先进封装关键材料。

你看,从美国的磷化铟衬底,到瑞典的激光器,到台湾的PCB/IC载板,到日本的玻璃纤维材料,再到韩国的HBM……

这哥们哪里是在炒股不是在炒股,分明是在拼一张AI供应链全链条瓶颈拼图。

而且每一块,都尽量卡在高壁垒或紧缺位置上。

4

总结一下,他的方法论是一条不断下钻的逻辑链。

最表层是超级趋势的确认——AI、数据中心、算力、半导体、光通信,这些都是确定性的增长方向,不需要预判,只需要确认。

紧接着是第一层瓶颈:GPU、HBM、电力、网络、数据中心。到这一层还只是市场共识,定价已经相对充分,很难产生超额收益。

真正的认知差,藏在更深处。

激光器、硅光、CPO、特殊材料、测试设备、系统集成——到这一层,大部分投资者的认知已经跟不上了,因为这些领域需要工程背景和供应链知识才能理解,不是看几份研报就能搞明白的。

而沿着这条链路继续走到尽头,你会找到那些"小市值加关键卡位"的公司。

不是因为它小就买,而是因为它小,同时又卡在重要位置。趋势很大,公司很小,位置很关键,市场还没完全理解——这几个条件同时成立的时候,才是十倍股可能出现的土壤。

但找到这种公司还不够。

真正难的是做前瞻推演:这家公司未来拿到订单的概率大不大?有没有产能扩张能力?管理层在做哪些布局?过去有没有进入核心供应链的经验?它卡住的瓶颈,会不会越来越重要?

之所以最难,是因为当你需要回答这些问题的时候,订单可能还没明显增加,财报还没验证,机构也还没大规模买入。

市场没有给出确定性,而你的判断必须在这个真空地带成立,而但真正的超额收益,恰恰来自这里。

机构等订单确认、收入兑现、财报验证之后才敢买入,而他做的是在这些信号完全出现之前,先基于供应链逻辑和工程常识,判断这家公司有没有机会进入核心位置。

结合他的背景,这其实更像是一种工程直觉——他根本不需要看到水从管道里流出来,只需要判断管道的走向和口径,就知道水会从哪里涌出。

5

有意思的是,Serenity 的方法虽然被广泛讨论,但真正能复制的人估计没多少。

原因在于这套方法的关键环节——找到第二层瓶颈并做出前瞻推演,对认知的要求极高。

你需要理解 AI 芯片的封装工艺、光通信的物理原理、半导体材料的制备流程,还需要有能力从技术论文和产业报告里提炼出投资信号。

更值得警惕的是,小市值加热门叙事的组合,天然容易 meme 化。

当越来越多的散户涌入同一批标的,股价的驱动力就从基本面转向了情绪面,而情绪的退潮往往比基本面恶化来得更快。不少平台上已经有人说了这种集中押注的风险,如果 CPO 的商用进度不及预期,整个链条上的标的会一起崩掉,不存在对冲。

Serenity 做的事情,就是把投资的认知门槛从"谁已经赢了"提升到了"系统会在哪里卡住"。

这是一个比多数人更深的问题,也理应得到比多数人更高的回报。

但更深的问题也意味着更多的出错空间——瓶颈可以被绕过,技术路径可以被替代,卡位公司可能永远拿不到那张关键订单。

不过从目前的结果看,他在5 个多月里的判断大部分是对的,坦率的说,不足半年的时间,不足以证明一套方法的有效性,只能证明一个方向的价值。

6

投资圈有句老话:The market is a discounting mechanism (市场会提前兑现未来)。

大部分人的贴现窗口是下个季度,少数人能看到明年,极少数人试图看到后年。

Serenity 试图看到的,不是某家公司后年的利润,而是一整条产业链后年的瓶颈在哪里。

这个视角本身,比他5个月32倍的成绩更值得记住。

超额收益永远来自不对称:你知道一些别人还不知道的事,或者你理解了一些别人还不理解的关系。

但不对称也意味着,如果你错了,没有多少人会和你站在一起。

所谓在不确定性中寻找确定性,听起来是投资最性感的部分,但说到底,它也是投资最孤独的部分。

【End】

最后再总结一下对回报率的解释,因为原贴里也有人问怎么做的 30倍+回报,Serenity的回应包括:

-

部分个股远超1000%

例如 $AXTI 今年已经 8436%+(约84倍),$SIVE 也达到 1000%+。23 只里面只要有几只超级大牛股,就能把整体拉得很高。

-

集中持仓 + 复利效应

他把大仓位放在表现最好的几只上(核心仓位 300%+ 很常见),并且70%+ 是未实现收益,没卖出让利润继续滚动。

-

使用杠杆

当前 1.3x–1.4x 杠杆(96% 股票仓位),用已实现利润加杠杆,进一步放大回报。

-

动态 pivot(轮动)

早期赚大钱的票(如部分早期标的)会部分 pivot 到新 CPO 标的(如 FOCI、Shunsin、$SIVE),持续把利润投入下一个高潜力标的。

总结起来就是——不是“每只最多10倍所以整体最多10倍”,而是多只大牛股(部分远超10倍)+ 高集中度 + 杠杆 + 持续复利共同作用的结果。

这也是典型的高风险高集中小盘主题投资打法。

附:Serenity 的投资清单简介

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HaroldAnderson·05-16这不就是找卡脖子环节吗,关键是普通人怎么验证?点赞举报

- MurrayBulwer·05-16这思路猛啊 但CPO真能按时落地吗点赞举报