非GPU路线的胜利?深度拆解Cerebras:OpenAI背后的“晶圆级”算力怪兽?

$Cerebras Systems(CBRS)$ 是一家“非 GPU 路线”的 AI 算力基础设施公司:核心押注是晶圆级芯片 Wafer-Scale Engine,用一整片硅晶圆把计算、片上内存和互连做在一起,主打低延迟、高吞吐的 AI 推理。它不是简单的“英伟达替代品”,更像是一个针对快速推理、Agentic coding、实时交互、主权 AI 算力的专用基础设施公司。IPO 首日表现极强,但估值也已经从“高成长硬件公司”进入“必须兑现 OpenAI/AWS 级别订单与产能交付”的高预期区间。

公司与业务:从卖系统到卖云端推理能力

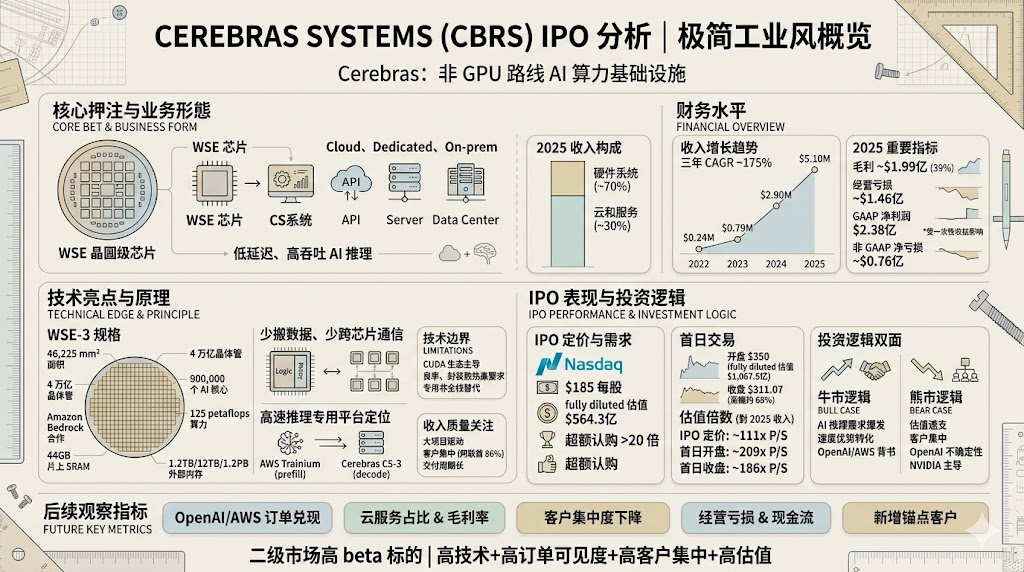

Cerebras 成立于 2015 年,总部在 Sunnyvale,核心产品是 WSE 晶圆级 AI 处理器,以及基于 WSE 的 CS 系统;公司既卖本地部署系统,也提供云端推理服务。其官网把产品形态概括为 Cloud、Dedicated、On-prem 三类:开放模型 API、专用容量、以及客户自有数据中心部署。(Reuters)

业务收入可以分成两块:硬件系统销售和云/服务收入。2025 年收入约 5.10 亿美元,其中硬件约 3.584 亿美元,占约 70%;云和其他服务约 1.516 亿美元,占约 30%。这说明它仍是硬件驱动,但商业叙事正在从“一次性卖机器”向“持续卖推理容量”转变。(Cautious Optimism)

商业端最关键的变化是两条大客户线:其一,OpenAI 与 Cerebras 签署了超过 200 亿美元、750MW 高速 AI compute 的多年协议;其二,AWS 与 Cerebras 合作,把 AWS Trainium 与 Cerebras CS-3 组合进 Amazon Bedrock,用 Trainium 做 prefill,用 Cerebras 做 decode。前者是需求背书,后者是分发渠道和 hyperscaler 认可。(Reuters)

但历史收入集中度非常高。2025 年,MBZUAI 占收入 62%,G42 占 24%,两者合计 86%;2024 年 G42 占 85%。这意味着 Cerebras 虽然已经拿到 OpenAI/AWS 的未来叙事,但当前财务报表仍高度依赖阿联酋相关客户。(Futurum)

技术亮点:晶圆级路线的核心价值是“少搬数据、少跨芯片通信”

Cerebras 的 WSE-3 是其技术护城河的核心。官方披露的 WSE-3 规格包括:46,225 mm² 面积、4 万亿晶体管、900,000 个 AI 优化核心、125 petaflops 峰值 AI 算力;2024 年发布时还披露其采用 5nm TSMC 工艺、44GB 片上 SRAM,可配 1.5TB、12TB 或 1.2PB 外部内存,支持最高 24 万亿参数模型训练。(Cerebras)

它的技术逻辑不是“单颗芯片绝对替代 GPU”,而是解决 GPU 集群里常见的瓶颈:模型运行时需要在计算单元、显存、网络互连之间反复搬数据。Cerebras 把大量计算、内存和互连集成到一整片硅晶圆上,理论上可以减少跨芯片通信与内存访问瓶颈,因此特别适合对 latency 敏感的推理 decode 阶段。AWS 对 Cerebras 的合作说明也明确指出:prefill 是并行、计算密集、内存带宽需求中等;decode 是串行、计算较轻但内存带宽密集,因此 Trainium 负责 prefill,CS-3 负责 decode。(Amazon News)

CS-3 系统层面,Cerebras 官网披露 900,000 个 AI 核心、214 Pb/s 互连带宽、44GB 片上 SRAM、21PB/s 内存带宽、1.2Tb/s 系统 I/O、16RU 机箱。这个设计的关键是“系统级产品”,不是单卖芯片;公司要把芯片、封装、冷却、电源、软件栈、集群管理一起卖出去。(Cerebras)

技术优势也有边界。第一,CUDA 生态仍是行业默认栈;第二,wafer-scale 对良率、封装、散热、供电、TSMC 产能都提出极高要求;第三,Cerebras 的速度优势最容易在特定推理场景体现,未必天然覆盖所有训练、微调、多模态和企业 legacy workload。换句话说,它的最佳定位是“高速推理专用平台”,而不是“全栈 GPU 通用替代”。

行业环境:AI 算力从训练扩散到推理,专用芯片窗口打开

AI 半导体仍处在强景气周期。Gartner 估算,2025 年全球半导体收入 7,934 亿美元,同比增长 21%;AI processors 收入超过 2,000 亿美元,AI 基建支出 2026 年预计超过 1.3 万亿美元。NVIDIA 2025 年半导体销售首次超过 1,000 亿美元,并贡献了行业增量的 35% 以上。(加特纳)

但市场不是简单“GPU 永远通吃”。IDC 在 2025 年的市场展望中预计,2025–2030 年 AI GPU 和 AI ASIC 的五年 CAGR 均为 26%,AI ASSP 为 40%;同时,2025 年二季度 AI accelerator 收入份额中 NVIDIA 仍高达 85.2%,Broadcom 10.3%,AMD 1.8%,Marvell 2.1%,其他仅 0.5%。这说明:NVIDIA 仍绝对主导,但专用 ASIC/异构算力正在扩张。(SEMI)

Cerebras 的机会主要来自三点:第一,推理需求增长快于训练,尤其是 agent、coding、reasoning 模型会生成更多 token;第二,客户希望降低对 NVIDIA 的单一依赖;第三,低延迟推理可能成为一个可单独付费的高价值层。Reuters 也引述 IPOX Research 观点称,虽然 NVIDIA 在训练和推理基础设施中仍占主导,但如果专用芯片公司能提供明确速度或成本优势,就有机会切入。(Reuters)

竞争格局可以分四层看:NVIDIA/AMD 的通用 GPU,Google TPU/AWS Trainium/Microsoft Maia/Meta MTIA 等 hyperscaler 自研 ASIC,Broadcom/Marvell 等定制 ASIC 供应链,以及 Groq、SambaNova、Tenstorrent、d-Matrix、Cerebras 等 AI 芯片创业公司。Cerebras 的差异化是“晶圆级 + 低延迟推理 + 系统/云服务一体化”。

财务水平:增长很快,但利润质量不能只看 GAAP 净利润

Cerebras 的收入增长非常快:2022 年 2,462 万美元,2023 年 7,874 万美元,2024 年 2.903 亿美元,2025 年 5.10 亿美元。2025 年同比增长约 76%;2022–2025 三年收入 CAGR 约 175%。(美国证券交易委员会)

|

指标 |

2024 |

2025 |

解读 |

|---|---|---|---|

|

收入 |

2.903 亿美元 |

5.10 亿美元 |

高增长,但基数仍小 |

|

毛利 |

— |

1.991 亿美元 |

毛利率约 39.0% |

|

经营利润 |

— |

-1.459 亿美元 |

经营层面仍亏损 |

|

GAAP 净利润 |

-4.816 亿美元 |

2.378 亿美元 |

2025 净利受非现金会计收益影响 |

|

非 GAAP 净亏损 |

-2,180 万美元 |

-7,570 万美元 |

核心盈利能力仍需验证 |

2025 年 GAAP 净利润 2.378 亿美元看起来很强,但这不是一个“成熟盈利硬件公司”的利润结构。多个 S-1 分析指出,2025 年净利润主要受 G42 相关 forward contract liability 重组产生的一次性、非现金收益影响;剔除后,公司仍是非 GAAP 净亏损状态,且经营亏损约 1.459 亿美元。(TradingView)

毛利率方面,Cerebras 已从 2022 年约 11.7% 提升到 2025 年约 39.0%,说明规模化、良率、产品组合和云服务化都有改善;但 2025 年毛利率低于 2024 年约 42.3%,表明硬件折扣、大客户项目、数据中心交付成本可能对利润率形成压力。(美国证券交易委员会)

最需要关注的是“收入质量”。Cerebras 不是一个客户分散、月度订阅稳定增长的软件公司,而是大项目驱动、客户集中、交付周期长、产能和电力依赖高的 AI 基础设施公司。未来收入如果能从 OpenAI/AWS 转化为可持续云推理服务,质量会明显提升;如果仍然依赖少数主权 AI 或单一大客户项目,估值折价风险会很大。

IPO 表现:需求极强,上市首日“高开高走后回落”,但估值已很激进

Cerebras 最终 IPO 定价为每股 185 美元,发行 3,000 万股,募资 55.5 亿美元,对应 fully diluted 估值 564.3 亿美元;这个价格高于此前 150–160 美元的营销区间,而更早区间是 115–125 美元。Reuters 报道称,订单需求超过可发行股份的 20 倍。(Reuters)

首日交易非常强。CBRS 在 Nasdaq 开盘价 350 美元,较 IPO 价上涨约 89%,对应 fully diluted 估值 1,067.5 亿美元;盘中最高到 386.34 美元,随后收于 311.07 美元,首日收涨约 68%。(Reuters)

按 2025 年 5.10 亿美元收入粗算,估值倍数非常高:

|

口径 |

股价/估值 |

对 2025 收入倍数 |

|---|---|---|

|

IPO 定价 fully diluted 估值 |

564 亿美元 |

约 111x P/S |

|

首日开盘 fully diluted 估值 |

1,067.5 亿美元 |

约 209x P/S |

|

首日收盘估算 fully diluted 估值 |

约 949 亿美元 |

约 186x P/S |

这个倍数不是在买 2025 年利润,而是在买 2027–2028 年 OpenAI、AWS、云推理服务、主权 AI 订单兑现后的收入曲线。Reuters 引述 Renaissance Capital 分析师观点称,185 美元 IPO 价若用 2028 年销售和 EBITDA 看还“合理”,约 5.8x EV/Sales、12.8x EBITDA;但按上市后的价格看已经“quite high”。(Reuters)

投资逻辑:牛熊分歧集中在“速度优势能否变成规模利润”

牛市逻辑是:AI 推理,尤其是 agentic coding、实时助手、reasoning model,会让 token 生成速度成为核心生产力指标;Cerebras 在 decode 阶段的速度和内存带宽优势具备差异化。OpenAI 的 750MW、多年超 200 亿美元协议和 AWS Bedrock 合作,说明它已经不只是实验室芯片,而是被头部 AI lab 和 hyperscaler 认真采用。(Reuters)

熊市逻辑是:估值已经提前透支多年增长;客户集中度极高;OpenAI 既是客户、潜在股东/融资方,也可能有自研或替代算力路线;AWS 合作尚需要真实流量验证;而 NVIDIA 的 CUDA 生态、Blackwell/Rubin 路线、系统级产品和客户锁定仍非常强。Gartner 也指出 NVIDIA 的 GPU 到完整系统级产品的垂直整合,使其仍是 AI 数据中心基础设施中“要击败的公司”。(加特纳)

我的判断是:Cerebras 是这轮 AI 基础设施周期中少数真正有技术辨识度的公司,但上市后估值已经从“技术验证阶段”跃迁到“必须大规模商业兑现阶段”。它的合理研究框架不应是“能不能打败 NVIDIA”,而应是:在低延迟推理市场中,Cerebras 能否成为一个高毛利、高利用率、客户多元化的基础设施层。

后续最重要的观察指标

接下来几个季度,重点看五个指标。

第一,OpenAI/AWS 订单能否按期转为收入,而不是只停留在 backlog 和合作公告。第二,云和服务收入占比能否持续提升,同时毛利率不被数据中心和大客户折扣吞噬。第三,前两大客户收入占比是否快速下降,尤其是 MBZUAI/G42 占比。第四,经营亏损和现金流是否改善,因为 2025 年 GAAP 净利润并不代表核心盈利。第五,Cerebras 是否能拿到第二、第三个类似 OpenAI/AWS 的 anchor customer。

结论

Cerebras 是一家“高技术含量 + 高订单可见度 + 高客户集中度 + 高估值”的公司。技术上,它确实提供了一条与 GPU 集群不同的路径;商业上,OpenAI 和 AWS 是强验证;财务上,收入增长很快但核心盈利仍未证明;估值上,首日交易后已经非常激进。

对二级市场而言,CBRS 更像是一个AI 推理基础设施的高 beta 标的,而不是传统半导体估值框架下的稳健成长股。它的上行来自推理需求爆发和大客户交付兑现;下行则来自估值压缩、客户集中、交付瓶颈、NVIDIA/自研 ASIC 竞争和利润率压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。