财报公布之后,华尔街对阿里巴巴有点儿纠结

#美股投资# #中概股# #AI#

关于 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$ 这季财报,大家问的最多的就两句:"云都这么猛了,还不买?"另一边是:"利润都快没了,现金还在往外流,这公司还行不行?"

摩根大通打了个比方:现在的阿里,像个杠铃。一头是云和AI,分量在猛增。另一头是那些亏钱的项目,失血的速度更快了。

先看数字

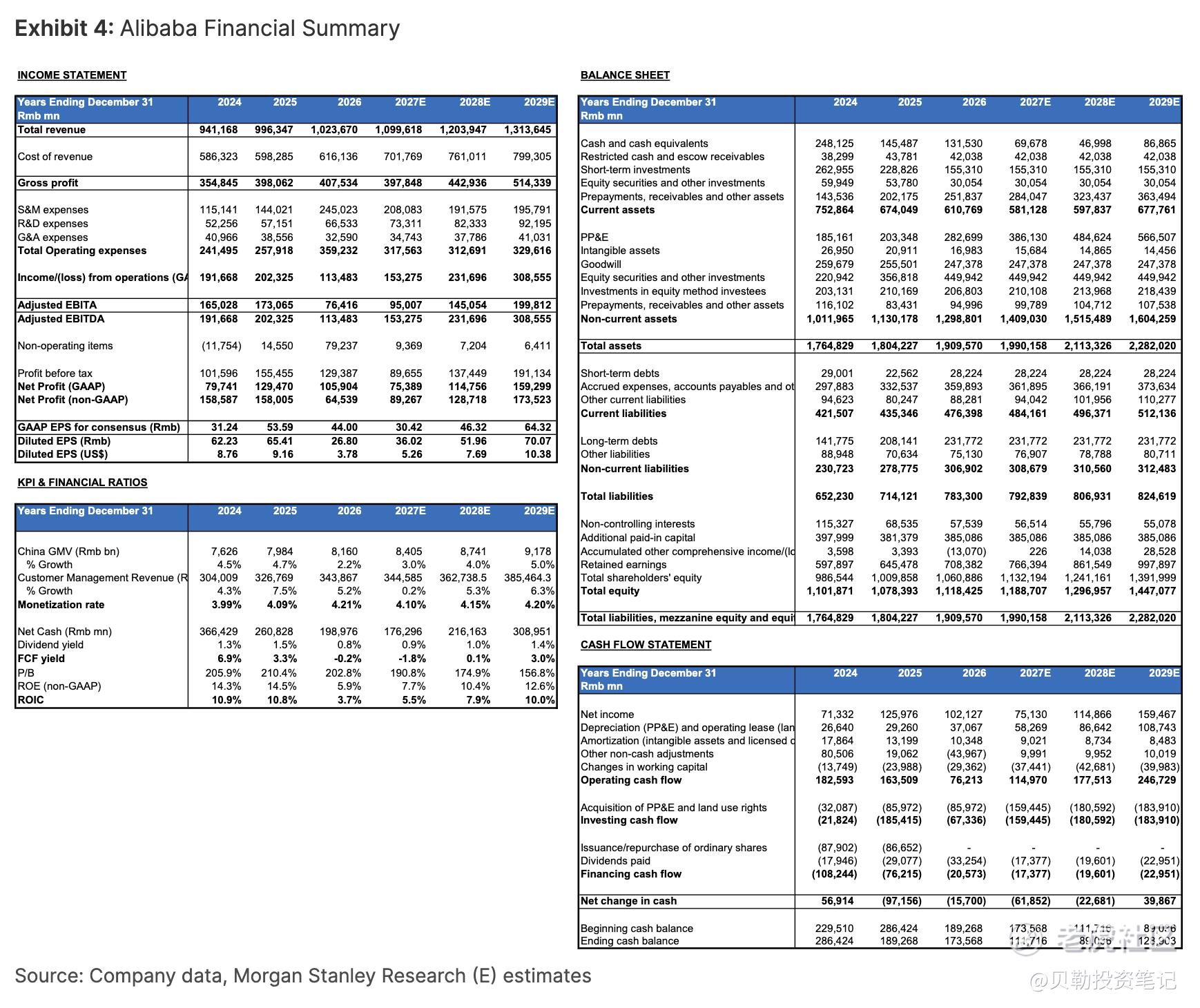

总营收2434亿,同比涨3%,比预期稍弱。但云业务冲到416亿,同比涨了38%,外部客户增速更是到了40%。而且云业务的利润在变厚,经营利润率9.1%,比去年多了1.1个百分点。

问题在另一边。调整后净利润只剩下0.86亿,基本可以忽略。自由现金流净流出173亿。那个叫"其他新业务"的板块,这一季亏了212亿,上个季度才亏98亿,直接翻倍都不止。

这就是杠铃的现实。值钱的资产在加速跑,但烧钱的口子开得更大了。

云+AI:从包袱到发动机

这是投行们集体上调长期预期的唯一理由,也是眼下阿里最硬的估值锚。说三点。

第一,收入确实在爆。阿里云外部客户的年化收入已经快摸到1660亿了。这一季AI相关收入就有90亿,连续11个季度三位数增长。管理层还放话,年底模型出租业务要冲300亿年化规模。摩根士丹利预测下季度云收入增速能到42%,全年可能到45%。

第二,利润率拐点好像真来了。9.1%的经营利润率,管理层说未来一两个季度要进两位数。大摩因此把2027到2031年的长期云收入预测调高了7%到50%不等。

第三,市场给的价可能错了。摩根大通说得很直接:"阿里是中国最大的AI+云运营商,但今天市场给它定的价,还是按一家老电商公司在算。"这也是他们敢给205美元目标价的底气——云这块资产几乎是白送的。

电商基本盘:没崩,但也没惊喜

很多人看到客户管理收入只涨1%,心凉了一半。这里有个会计上的事得说清楚。以前平台给商家的补贴算在销售费用里,现在改了,直接从收入里扣。所以账面上只涨了1%,按老规矩算,实际增长差不多8%。电商没垮,稳稳跟住大盘,但也别指望它突然变成火箭。核心电商利润同比还在下滑,只是环比稳住了。

212亿的亏损黑洞:这才是真正的战场

这季最大的压力点,就是那个亏了212亿的"其他新业务"。里面烧钱的大头是三块:通义千问大模型的训练费、AI基础设施的建设成本、即时零售的补贴。

多空的争执全在这儿。摩根士丹利相对乐观,认为3月这季就是亏损顶点,6月那季会缩到150亿左右。但摩根大通更小心,提醒了一个细节:管理层这次没给出这块亏损未来几年的明确缩减路线图。翻译一下就是:大家都知道你在为未来花钱,但大资金想问的是——这钱到底要烧到什么时候?什么时候能给我一个确定会收窄的承诺?没这个时间表,很多基金就选择先看看。

投行分歧

业绩后几家大行调高了目标价。摩根大通给205美元,摩根士丹利给190,高盛给186,按当时145美元股价算,上涨空间27%到40%。

但华尔街心里也有一道坎。想要股价出现拐点,得等两个信号:一是云利润率真的站稳15%左右,二是"其他新业务"的亏损出现明确的季度性收窄趋势。在这两个信号出来之前,股价可能继续在迷雾里晃荡。

结论

阿里从"电商控股公司"变成"AI基础设施运营商"的故事,大概率能讲通。但股价真想飞起来,得先答对两道题:云利润率能不能稳稳站在两位数以上?那200多亿的亏损,什么时候能见到顶?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- chenobserver·05-14我也拿着阿里 这212亿亏损真快见顶了吗点赞举报