从20美元到200美元……这个故事还没讲完?

5 月 13 日,Nebius(NBIS)发布一季度财报,当日股价单日上涨近 16%,盘中触及 217 美元,创下 52 周新高。这家公司 52 周前的低点还在 32 美元附近,一年之内,市值从不足百亿美元扩张至逾 530 亿美元。

但股价走势只是一个结果。更值得关注的问题是:Nebius 究竟在做一门什么生意,这门生意的飞轮是怎么转动的,以及它还有多远的路没有走完。

从 Yandex 灰烬中走出的 AI 工厂

Nebius 不是一家从零孵化的创业公司。它脱胎于 Yandex,这个俄语互联网世界曾经最重要的科技平台。在 Yandex 将俄罗斯及独联体业务出售之后,原班人马在 CEOArkadyVolozh 的带领下,携数百名曾参与搭建 Yandex 技术体系的工程师,在欧洲和北美重新起步,选定 AI 云基础设施作为主战场。

这个起源很重要。Nebius 不是一支学院派团队,也不是风投孵化的 PPT 公司,而是一批在实际工程规模下摸爬滚打过的人,他们知道怎么在压力下快速搭建、高效运营一个大型技术平台。Yandex 在 2010 年至 2020 年间保持了稳健的利润率和自由现金流,这段历史为 Nebius 的管理层提供了一张信用背书,在同类的 neocloud 公司中并不多见。

这支团队并非第一批进入 AI 算力市场的玩家,但他们可能是在这个时间窗口里扩张速度最快、战略纵深布局最清晰的一批。

一个关于供给稀缺的生意:电力即营收

要理解 Nebius,必须先理解 neocloud 这门生意的底层逻辑,而这个逻辑的核心只有一句话:需求不是约束,供给才是。

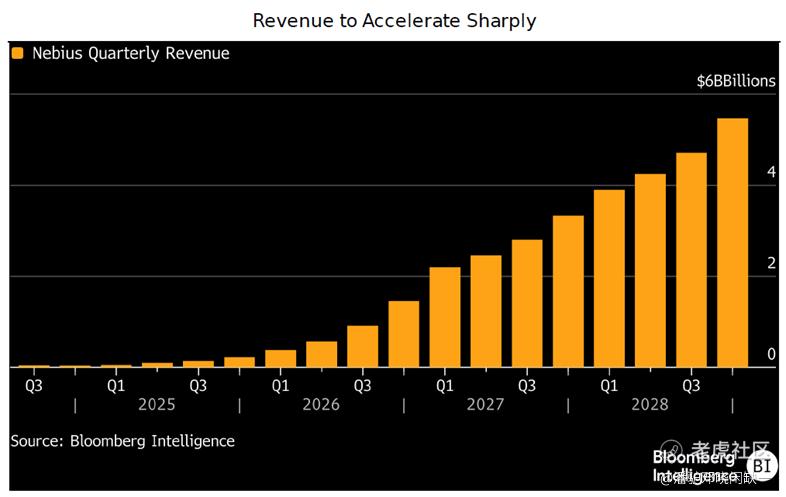

传统云计算的故事,是关于如何抢客户、如何打价格战、如何守住市场份额。Nebius 所处的 AI 云市场,至少在现阶段,讲的完全是另一个故事:每一个接入电网的兆瓦(MW),都会立刻被排队等待的客户抢走,并直接转化为年度经常性收入(ARR)。

一季度财报给出了一个印证:平均每一个新上线的 GPU,有 4 个以上的客户在竞争。这不是销售话术,而是一个真实的供需状态的描述。AI 推理需求的规模化,让数据中心算力从一个可选项变成了稀缺品。

这个逻辑意味着,Nebius 的收入加速,从根本上取决于它能多快把"已签约电力"转化为"已接入电力",再把已接入电力转化为实际在跑的 GPU 集群,再把在跑的集群转化为可以计费的 ARR。整条链路的转化速度,就是 Nebius 估值的核心变量。

一季度的数据显示,这条链路正在快速提速。AI 云营收同比增长 841%,达到 3.897 亿美元,AI 云调整后 EBITDA 利润率从上季度的 24% 跳升至 45%。已签约产能超过 3.5 吉瓦(GW),全年目标上调至 4GW 以上,自有产能占比超过 75%,新增宾夕法尼亚州 1.2GWAI 工厂。

Meta 和 Microsoft:两张定义估值天花板的合同

Nebius 的收入故事,目前高度依赖两个锚定客户,但这种"依赖"正在演变成一种"背书"。

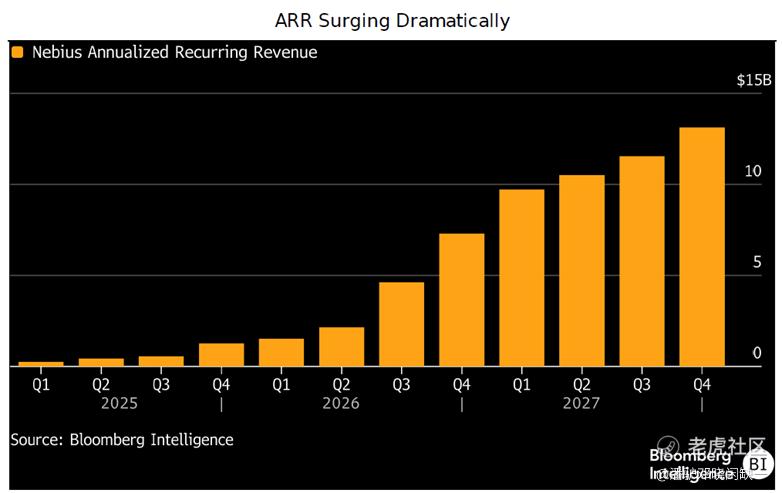

Meta 的五年合同原本规模约 30 亿美元,已扩展至 120 亿美元,并有条件升至 270 亿美元(从 2027 年起)。Microsoft 已完成接入,预计在 2027 年一季度前全面投入运营。两家客户的合同积压订单支撑 Nebius 在 2026 年四季度达到约 90 亿美元的 ARR,而 Microsoft 的产能爬坡将在 2027 年为 ARR 注入新一轮加速动力。

但更值得注意的数据是:在目前的分析框架下,Meta 和 Microsoft 加在一起,仅占 2026 年预测 ARR 的约 50%。另一半来自哪里?来自一批正在快速浮现的新客户。这意味着 Nebius 的客户集中度风险正在下降,而收入基础的宽度正在增加,这对长期投资逻辑的可持续性至关重要。

ARR 的走势也印证了这个判断。2024 年四季度 ARR 约 9000 万美元,2025 年四季度已跃升至约 12.5 亿美元,一年内增长近 14 倍。这种增速背后,是签约合同落地速度的加快,也是客户群从一两家超大规模云厂商向更广泛企业级市场的扩散。

资本开支:这场建设的账怎么算

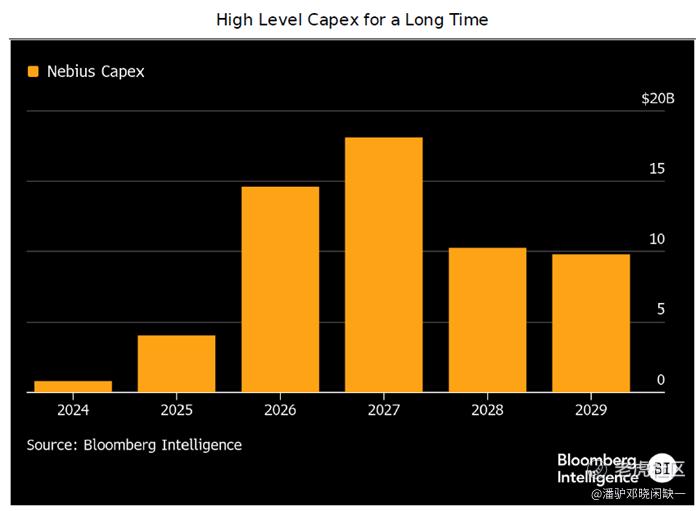

如果说 ARR 的增长是 Nebius 故事的正面,那么资本开支就是这个故事最需要正视的背面。

管理层将 2026 年的资本支出指引从 160 至 200 亿美元上调至 200 至 250 亿美元。这个数字不是一个抽象的大数,而是有具体含义的:GPU 和电子元器件占资本支出的约 80%,基础设施则大量采用租赁模式以降低前期投入。每一个目标连接兆瓦的背后,都需要持续的硬件采购、场地建设和电力接入投入,而且这些投入是前置的,收入则是滞后兑现的。

从时序上看,Nebius 需要先花钱,再建设,再接入,再计费。这个"先花后收"的模式,决定了在相当一段时间内,自由现金流会持续为负。共识预期显示,未来三年累计资本支出约为 370 亿美元,此后维持在每年 110 至 120 亿美元的水平。这并不是一个可以用传统盈利框架去衡量的公司。

但资本支出高企并不等于浪费。关键的问题是:每一块钱的投入,能产生多少 ARR?每一个增量兆瓦的接入,都会直接抬高收入上限。在 AI 算力持续供不应求的市场环境下,这种"先建后收"的模式具有相当强的确定性,前提是执行不出大的偏差。

一季度再融资 6.3 亿美元,以及新建宾夕法尼亚州设施,都是资本执行能力的信号。Meta 和 Microsoft 这类投资级客户的长期合同,也为 Nebius 撬动资产抵押融资(ABS 结构)提供了条件,有助于降低融资成本和稀释压力。

利润率:从亏损到 50% 的拐点已经出现

Nebius 的边际改善速度,已经超出了很多人在一年前的预期。

核心 neocloud 业务的 EBITDA 利润率,在 2025 年三季度从负 79.3% 翻转为正 19.1%;一季度进一步跳升至 45%,相比上季度的 24% 提升超过 20 个百分点。毛利率在 2025 年前九个月已达 68%,三季度单季达到 71%,一季度继续维持在高位。

分析师的预测是:随着 Microsoft 和 Meta 两大合同的营收规模化兑现,运营费用的增速将显著低于毛利润的增速,从而持续压缩运营费用强度。当前 EBITDA 利润率与 CoreWeave 约有 16 个百分点的差距,但这个差距正在收窄,驱动因素不是需求变化,而是规模效应和业务结构的改善。

目标是在 2026 年底退出时 EBITDA 利润率接近 50%,这个预测领先于市场共识。历史上的 Yandex 告诉我们,这支团队在增长和盈利之间的取舍上,并不是一支只会烧钱的团队。

值得特别说明的一点是:Nebius 当前整体利润率受到 TripleTen、AVride 等非核心业务的拖累,随着这些资产被剥离或再定位,核心云业务的利润率结构将更加清晰地呈现出来。

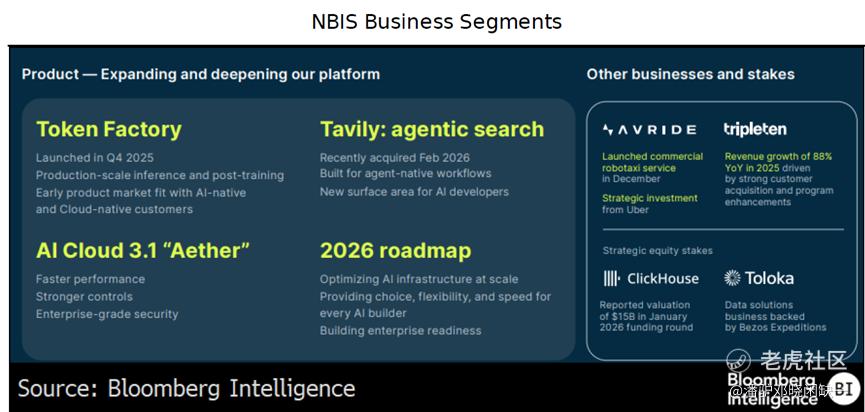

全栈战略:不只是卖 GPU

Nebius 的战略野心,不止于成为一个"算力出租商"。

公司同步推进了一系列收购:Clarifai 用于强化 AI 视觉和多模态能力,Eigen 用于提升企业级文档理解,Tavily 用于补全 AI 智能体的信息检索能力。这三笔收购叠加自研的 AICloud3.1"Aether"平台(更快的性能、更强的安全控制、企业级就绪),以及 TokenFactory(生产级推理和微调)和 Tavily 智能体搜索,共同勾勒出一个从底层算力到上层应用的全栈推理云形态。

这与 CoreWeave 等更专注于裸金属(bare-metal)算力的同类公司,构成了战略上的本质差异。全栈模式意味着更高的客户黏性,因为一旦客户在平台上搭建好推理管线,迁移成本会大幅上升。但它同时也意味着更高的研发开支和运营费用,这正是当前 Nebius 与 CoreWeave 在利润率上存在差距的原因之一,也是这个差距终将收窄的逻辑基础。

在 neocloud 市场最终走向整合的过程中,全栈能力将成为定价权和客户留存率的核心变量。Nebius 选择在规模还不够大的时候就开始这个建设,是一种战略上的提前投入,而非短视的费用扩张。

风险:三重压力同时压顶

任何分析都必须正视风险,Nebius 的风险框架是明确的,而且相当严峻。

执行风险居首位。从"已签约电力"到"已接入电力"再到"实际计费",每一个环节都可能出现延误。数据中心建设、电力接入申请、GPU 供应链,任何一环出现堵点,都可能导致 ARR 的实现节奏滞后于预期。在资本支出前置、收入后置的模式下,执行偏差的代价是双重的:既推迟营收,也不减少支出。

稀释和杠杆风险同样不容忽视。共识预期显示,Nebius 的总负债到 2026 年底可能超过 134 亿美元,到 2027 年底可能超过 214 亿美元,而且实际数字很可能高于这个预测。与此同时,股份发行的稀释节奏也快于分析师当前的模型假设。对于在高价位介入的投资者而言,这是需要纳入成本计算的变量。

ROIC 验证时间线不确定是第三个维度的风险。资本支出的真正价值,在于它是否能转化为持久的高利用率、稳定的定价和长期的现金回报。随着竞争在 2027 至 2028 年进入新的阶段,Nebius 的投资回报率能否达到令人满意的水平,目前并没有足够的历史数据可供参考。

估值:neocloud 的定价逻辑与当前位置

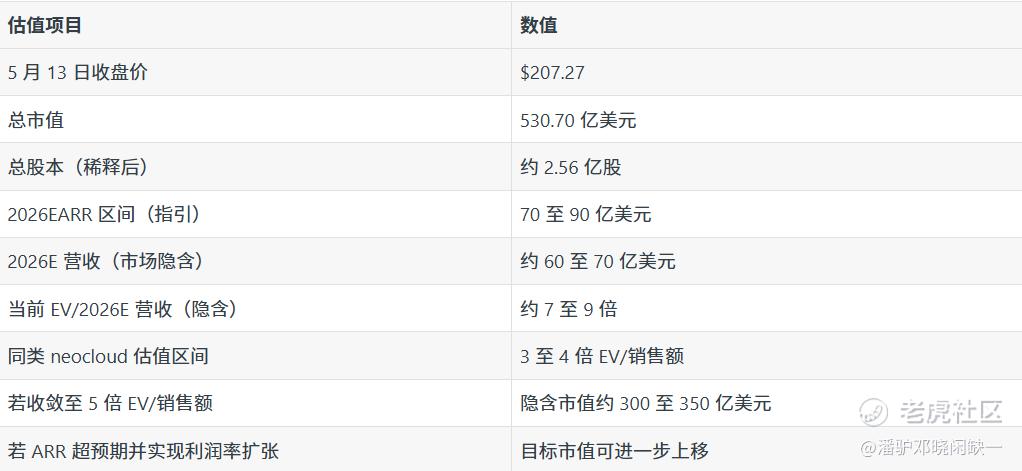

1.估值框架说明

neocloud 公司不适合用市盈率或自由现金流来定价,原因很简单:在高强度投资阶段,这两个指标都是失真的。市场采用的是前向 EV/销售额和 EV/EBITDA 倍数。目前的同类定价基准是:neocloud 约 3 至 4 倍 EV/销售额,5 至 6 倍 EV/EBITDA,而机柜托管和高性能计算同行约在 10 倍 EV/销售额和中高十几倍 EV/EBITDA 水平。

这个折价,反映的是资本支出强度和 GPU 折旧风险,而非市场对 neocloud 需求前景的否定。当 neocloud 完成规模化扩张、EBITDA 利润率趋近于机柜托管同行时,这个估值折价有逻辑上收窄的空间,也是全栈 neocloud 长期价值重估的核心论据。

2.估值计算

3.核心财务指标参考

当前估值处于同类 neocloud 区间的溢价位置,市场为 Nebius 定价中已经包含了显著的 ARR 超预期预期以及利润率改善的前瞻溢价。在 Meta 合同扩张至 270 亿美元的选项价值、Microsoft 全面接入的催化剂、以及新客户群持续浮现的背景下,这个溢价有其叙事支撑。但高估值也意味着执行容错空间很小,任何季度层面的数据偏差都可能引发估值压缩。

数据来源:彭博行业研究,2026 年 5 月 13 日。本估值框架仅供参考,不构成任何投资建议。

速度、规模与时间窗口

Nebius 正在做一件极其消耗资本又极其依赖执行的事:在 AI 算力需求爆发的这个时间窗口里,尽可能快速地把电力转化为算力,再把算力转化为长期合同,再把长期合同转化为复利式的 ARR 增长。

这件事的逻辑是清晰的,方向是正确的,市场对它的认可也在股价上充分体现:从一年前的 32 美元低点到当下的 200 美元以上,是一段经历了多次质疑和多次验证的旅程。从 20 美元附近就开始建仓并持有至今的早期信徒,已经完整地经历了这个叙事从"可能"到"正在发生"的演变过程。

当然,旅程并没有结束。200 至 250 亿美元的资本支出计划才刚刚开始落地,全栈推理云的商业价值还需要时间验证,ROIC 的拐点究竟在哪一个季度出现,现在没有人能给出确切的答案。

但有一点可以确认:在这个 AI 算力供不应求的市场结构里,每一个成功接入电网的兆瓦,都是一个真实的、可计费的、滚动增长的收入单元。只要需求不崩塌,只要执行不出大的偏差,Nebius 的 ARR 曲线就会继续向右上方延伸。

本文内容整理自彭博行业研究(BloombergIntelligence)2026 年 5 月 13 日发布的 Nebius 股权研究报告,数据与观点来源于该研究报告,仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RaymondReed·05-14这类AI基建最怕执行掉链子,后面就看电力兑现速度了,真能一路顺吗?点赞举报

- 超越666888·05-151点赞举报