罗博特科递表港交所,全球最大硅光智能制造设备供应商,AI算力浪潮下的隐形冠军

据港交所5月13日披露,罗博特科智能科技股份有限公司(300757.SZ)向港交所主板提交上市申请书,华泰国际、花旗、东方证券国际为联席保荐人。

截至5月13日收盘,罗博特科(300757.SZ)报539.67元/股,市值904.53亿元。 $罗博特科(300757)$ $罗博特科智能科技股份有限公司(临时代码)(91160)$

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

罗博特科总部位于苏州工业园区,2019年初登陆A股创业板。公司专注于高精密智能制造设备及系统,是光伏智能制造装备领域的头部供应商,并通过2025年6月完成对德国硅光设备龙头ficonTEC的收购,成为全球硅光智能制造设备赛道中不可替代的关键角色。

硅光技术正成为破解AI算力“功耗墙”与“带宽墙”的钥匙。当数据中心从400G向800G乃至1.6T升级时,传统铜互联已逼近物理极限,CPO(共封装光学)、OCS(全光交换)等硅光技术在降低功耗、提升数据传输效率方面具有不可替代性。据Yole预测,硅光模块2029年市场规模将达到103亿美元,过去5年CAGR达45%,市场需求强劲。

罗博特科的硅光设备业务完全由其德国子公司ficonTEC驱动。2020年,罗博特科通过设立合资公司持有ficonTEC约18.18%股权,在2021年与德国teamtechnik完成对半数股权的收购。2025年6月,公司最终全资收购ficonTEC,后者正式成为罗博特科全资子公司。

自2009年成立以来,ficonTEC专攻光电子器件的全自动化封装和测试设备,从大功率激光器起步,逐步切入数据中心、CPO和OCS等高速光互联领域。

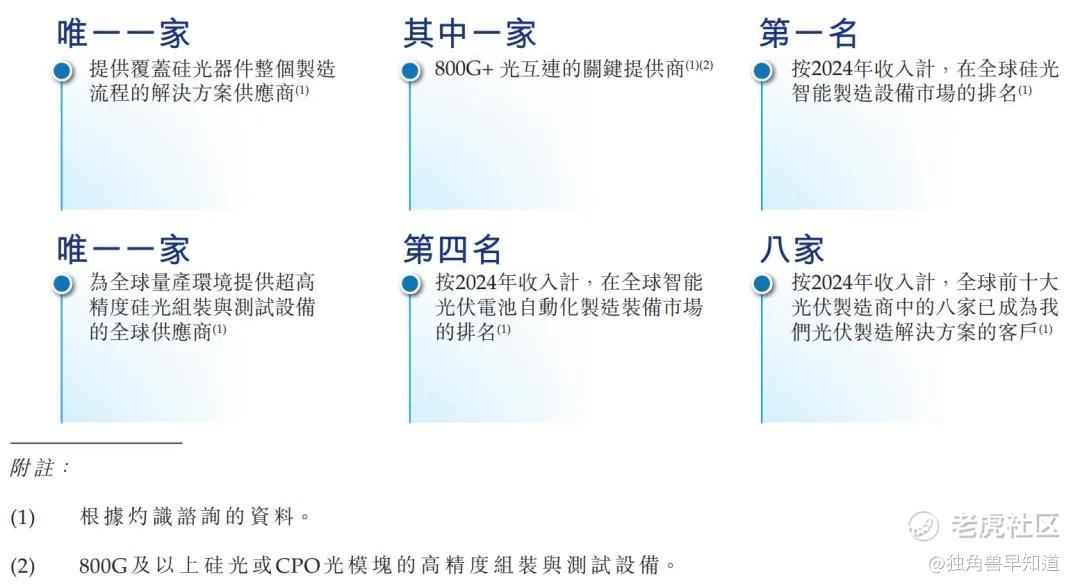

计入2024年ficonTEC的单独收入,根据灼识咨询数据,罗博特科在全球硅光智能制造设备市场排名第一,占据全球约25.5%的市场份额。而就单一实力而言,ficonTEC是全球唯一可提供量产级超高精度硅光组装及测试设备的制造商,其设备直线运动精度高达5纳米,技术水平全球领先,在国内几乎没有直接竞争对手。公司已成功部署于博通(Broadcom)的量产制造体系,为全球AI和光通信领域最前沿的技术突破提供底层设备支撑。

在业绩层面,2025年硅光组装与测试设备收入占比已达46.23%,超越光伏业务成为公司第一大收入来源;全年硅光相关业务实现4.39亿元收入,毛利率接近50%,在手订单超过11亿元。截至2026年一季度,ficonTEC新签约多笔大额量产订单,硅光组装与测试设备分部连续三个季度高速增长,成为公司业绩的核心引擎。

在光伏制造领域,罗博特科为高效光伏电池提供高速、高通量、高柔性的自动化制造设备及智能制造执行系统。按2024年收入计,全球前十大光伏制造商中有八家为公司的客户,包括通威、晶科、天合光能等行业巨头。在智能光伏电池自动化设备市场中,公司以约11亿元的收入排名第四,主要竞争对手为江松科技、捷佳伟创和先导智能。

2022年至2025年,公司光伏业务收入呈现较大波动,2024年受国内光伏行业产能过剩、下游客户扩产需求收缩的影响,该业务收入一度萎缩至约6亿元。但毛利率较低的国内项目占比下降,而毛利率较高的海外及升级改造项目占比大幅提升,整体光伏业务毛利率从2023年的约18%提升至2025年的约27%。随着欧洲、中东、东南亚等海外客户的光伏扩产需求回暖,光伏业务底部已基本探明。

2023年至2025年,公司收入分别为15.69亿元、11.04亿元、9.49亿元,连年下滑的主要原因是光伏制造解决方案受国内产能过剩影响。但同期毛利率分别为21.9%、28.7%、34.5%,实现了连续三年提升,主要得益于硅光设备这一高毛利业务占比持续扩大。

利润端,2023年及2024年净利润分别为7950万元及6320万元,2025年因光伏业务低谷转盈为亏至4500万元。值得注意的是,截至2026年一季度,公司期内亏损已收窄至约3870万元,同比仅略有扩大;在Q1行业低谷期及费用增加的基础上,亏损增幅明显收敛,硅光业务的盈利贡献正在系统性对冲光伏周期影响。

更值得关注的是,公司海外收入占比从2023年的21.5%升至2025年的69.3%,境内传统光伏业务占比下降的同时,毛利率更高的海外订单和硅光设备出口正在重塑收入结构。海外市场的成功拓展,侧面印证了公司硅光设备的全球竞争力。

罗博特科收购ficonTEC并非一次突击式的产业整合,而是一场历时六年、分步推进的精密资本运作。

2020年,罗博特科通过设立合资公司,首次持有ficonTEC约18.18%的少数股权,开启了对硅光赛道的试探性布局。2021年,公司与德国teamtechnik合作,共同收购ficonTEC约50%的股份,持股比例进一步扩大。2025年6月,在完成对fico nTEC全部股权的收购后,罗博特科才实现了对这家德国精密制造龙头的全资控股。

通过这场分步式收购,罗博特科以更稳健的节奏逐步整合硅光产业链资源,同时平滑了技术整合风险和资金压力。

市场此前曾广泛讨论罗博特科A股重组计划的定价溢价问题,但实际放在光纤激光器及硅光制造设备全球仅此一级的稀缺代差,以及该公司在全球供应链中难以替代的卡位下,高溢价对应的不是一次性估值泡沫,而是对公司未来十年全球AI算力底层装备话语权的资本定价。罗博特科虽未从ficonTEC的持股资产中实现短期财务回报兑现,但为硅光时代已经到来的想象空间兑现铺好了基础。

全球硅光智能制造设备市场规模预计从2024年的85亿元增长至2029年的368亿元,复合年增长率为34.1%。随着CPO、OCS等先进封装技术的产业化加速,制造硅光器件所必需的纳米级高精密组装与测试设备需求将迎来井喷。

罗博特科凭借对ficonTEC的全资收购,直接锁定了全球硅光设备市场约四分之一的份额,叠加国内光伏设备领域的存量优势,构建出“光伏+硅光”双轮驱动的稀缺业务结构。

在AI算力基础设施这一历史性浪潮中,这家公司正在成为全球少数掌握核心设备话语权的中国力量。从A股到H股的双平台资本布局,将为公司在硅光赛道的持续扩张提供更为充足的资金储备。

本次罗博特科香港IPO募资金额拟作以下用途使用:将用于加强产品研发及创新。公司将继续投资于高精度硅光组装与测试设备,以及整体制造解决方案的研发,专注于将先进技术商业化及推动持续迭代;将用于扩大产能及提高交付速度,重点是透过多元化的产品组合和全球协调的交付能力,赋能AI计算。

将用于构建一个全球市场推广与服务网络;将用于进行战略投资及/或收购,以抓住与公司核心业务具有协同效应并能增强公司技术管线、产品组合及市场准入的机会;将用作营运资金及其他一般公司用途,包括日常运营及一般公司开支,以在业务增长过程中提供财务灵活性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。