深度|县城零食店要出两个大牛股?5.5万家门店背后的

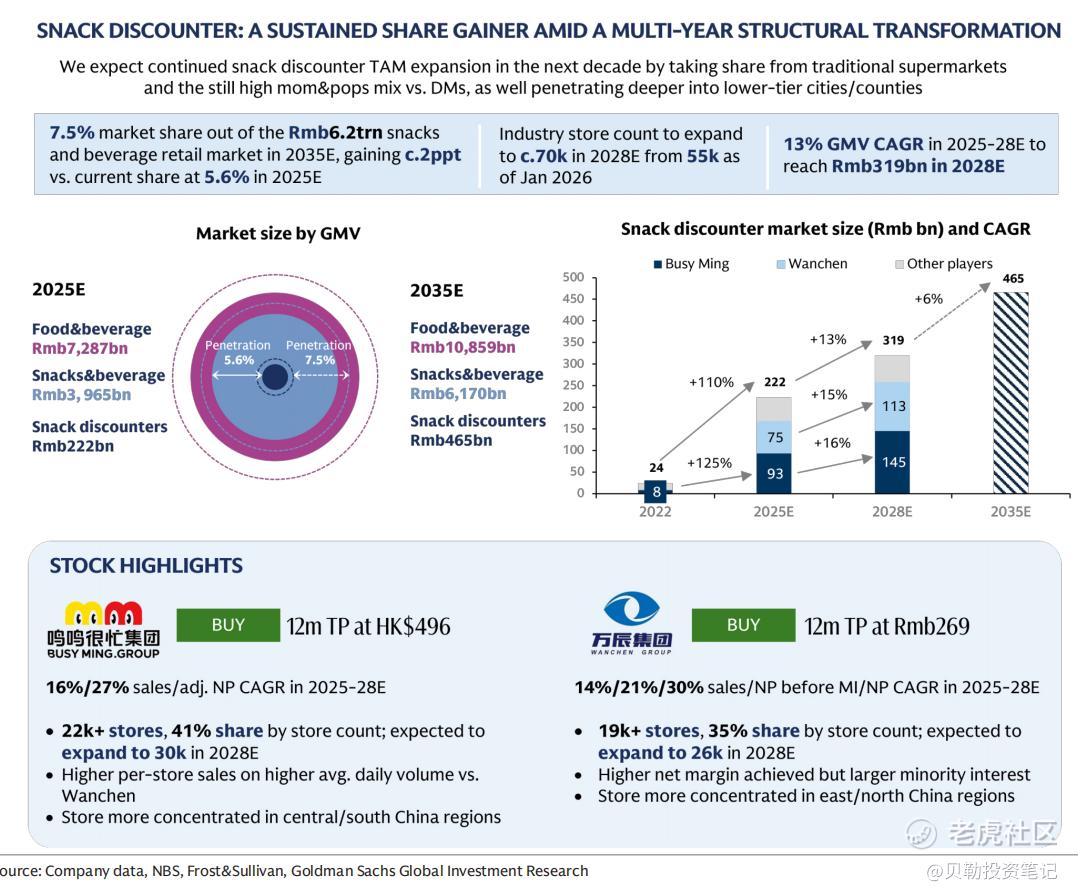

如果你还觉得零食折扣店不过是"低价卖零食",这行可能比你想象的疯得多。高盛预测,2022年至2025年行业GMV保持三位数增速,2025年至2028年仍有13%的年复合增长,到2028年市场规模将达3190亿元,门店约7万家。目前仅占6万亿食品饮料零售市场的5.6%,预计2035年提升至7.5%。

这不是在抢存量,而是在吃掉传统大卖场、便利店和夫妻老婆店的份额。2024年前100大超市门店收缩约10%,零食折扣店网络同期翻了数倍;89%的便利店企业觉得生意被稀释了。

双寡头格局:两种打法的对撞

赛道已经跑出两个头部玩家。

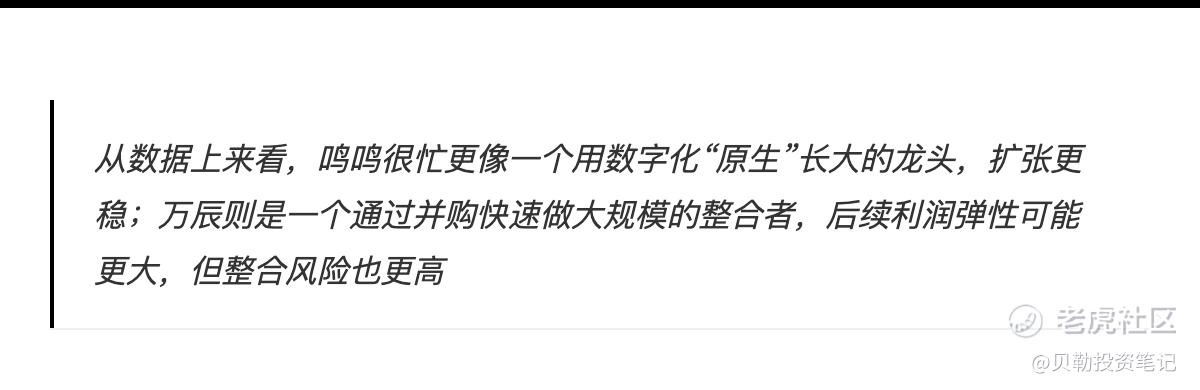

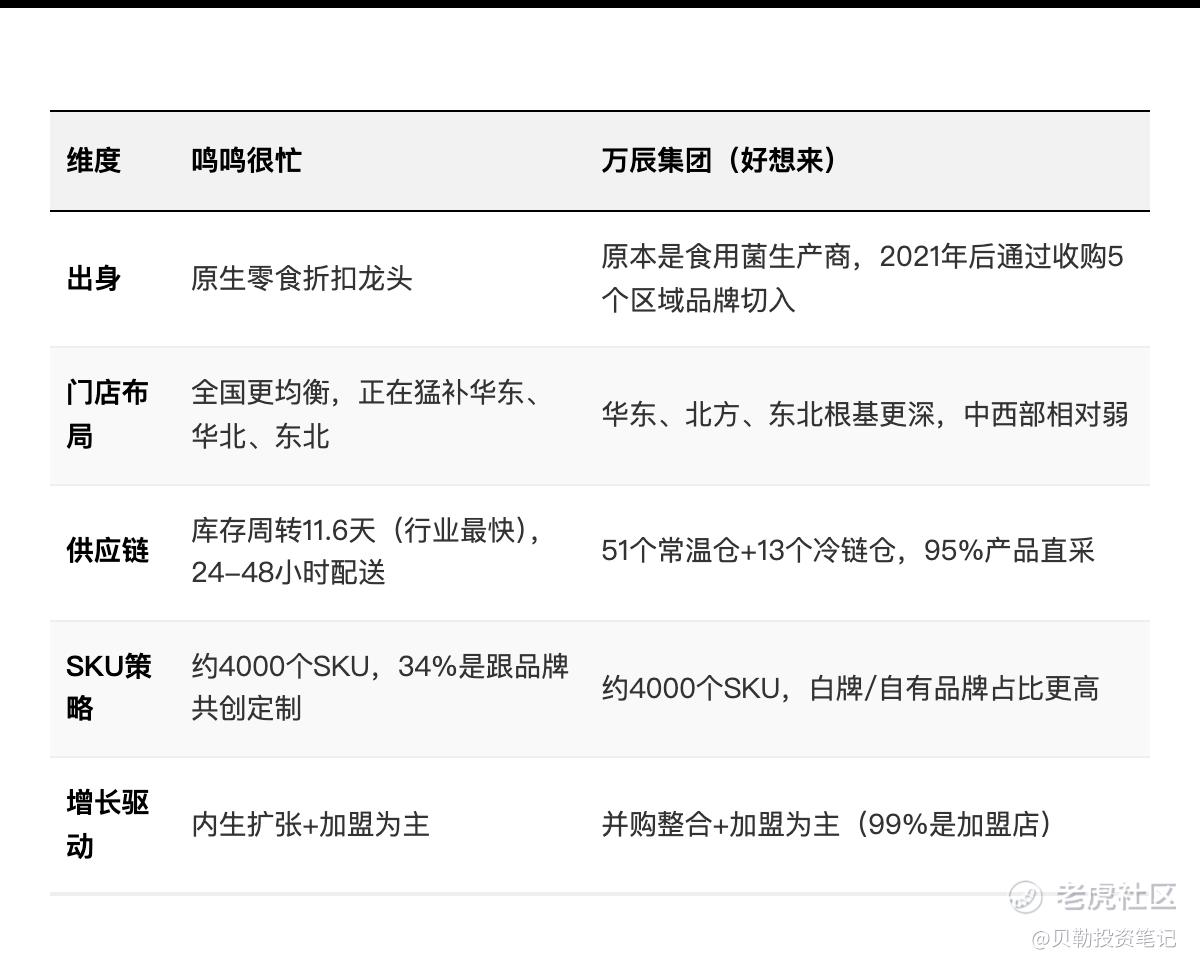

$鸣鸣很忙(01768)$ 是原生零食折扣龙头,全国布局更均衡,库存周转仅11.6天为行业最快,24-48小时配送,约4000个SKU中34%为品牌共创定制,以内生扩张和加盟为主。

$万辰集团(300972)$ 原为食用菌生产商,2021年后通过收购5个区域品牌切入,华东、北方、东北根基更深,拥有51个常温仓和13个冷链仓,95%产品直采,白牌占比更高,99%为加盟店。

高盛的三个核心判断

县域市场才是主战场

中国1870个县占全国人口一半、GDP的40%,2025年乡村零售增长4.1%,超过城市的3.6%。县城居民房贷压力小、消费韧性更强。零食折扣店的社区店、小包装、即时性天然适配县域,目前69%的门店开在三四线城市及以下,而便利店只有49%。这不是退路,是真正的战场。

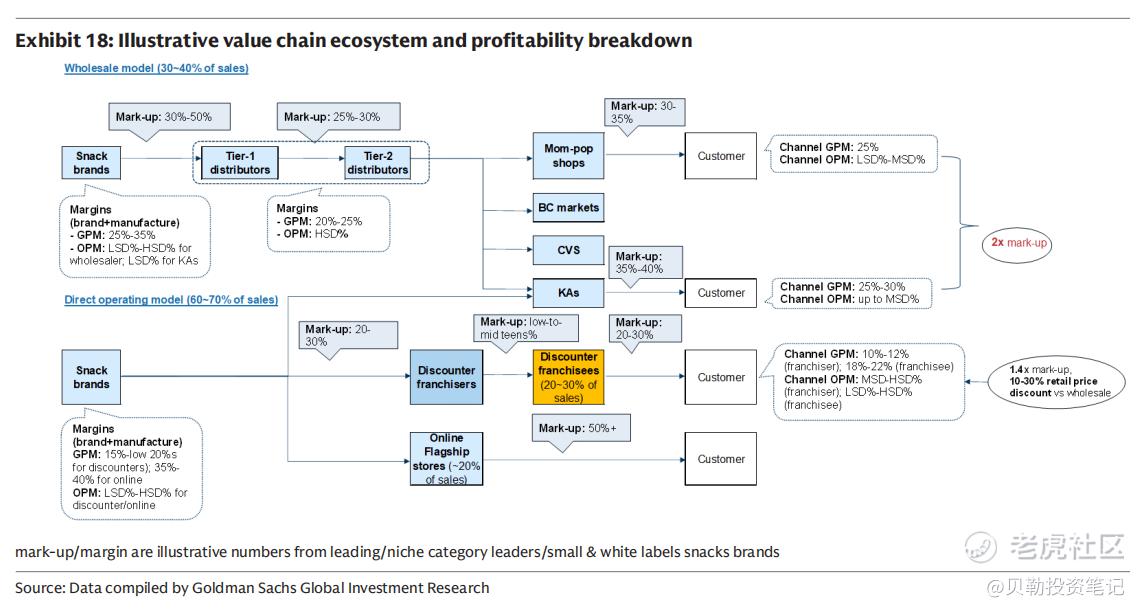

不只靠低价,靠的是价值链重构

传统渠道经历品牌、一批、二批、终端多层分销,每层都要利润。零食折扣店直接对接品牌方或一级经销商,把中间环节压到极致,终端售价比超市和夫妻店便宜10%-30%。

各方仍能赚钱的关键在于周转快——鸣鸣很忙库存周转11.6天,传统零售可能要三四十天甚至更久。没有大卖场的进场费、堆头费、促销费。品牌方虽毛利率略降,但省去庞大的经销商队伍,经营利润率其实相当。这是多方共赢,不是单纯内卷。

数字化是壁垒,不是装饰

头部玩家本质是技术驱动的零售公司:选址靠数据分析,补货靠系统预测,物流24-48小时到店。更关键的是用销售数据反向指导品牌方做渠道定制,避免冲击传统商超。扩张边际成本下降,管理半径扩大——这是龙头几年内从几百家干到几万家的底层能力。

更大的图景:赌的是渠道集中度

高盛真正看的是中国线下零售的集中度提升。对标美国Dollar General、Dollar Tree和日本Don Quijote、Gyomu Super,这些都是在经济增速放缓、消费者追求性价比背景下跑出的千亿级零售巨头。中国零食折扣店正在走类似的路——吃掉分散的夫妻店份额,成为标准化、连锁化的现代渠道。

白牌是下一个看点。中国超市白牌渗透率只有个位数,美国达到20%-30%。零食折扣店直采能力强、渠道话语权集中,最适合推白牌,毛利率通常比品牌商品高8-10个百分点,是未来5-10年的利润发动机。

高盛给鸣鸣很忙23倍PE、万辰21.5倍估值,折价反映万辰的并购整合风险、单店GMV略低及更依赖白牌的商业模式。核心前提是双寡头保持理性,不打你死我活的价格战。

不能忽视的风险

两家基本是加盟模式,门店开到数万级时管理半径是极大考验。食品安全或选址质量下降都会动摇增长叙事。

单店收入被自己蚕食的风险已经出现。随着门店密度上升,单店GMV稀释的迹象开始浮现。如果持续下滑而成本不降,加盟商回本周期变长,开店速度会受影响。

此外,便利店在下沉,盒马NB、京东折扣店也在做低价,传统超市转型折扣化,赛道越来越挤。如果竞争激化,"补贴常态化、毛利率扩张"的预期就可能落空。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。