拓璞数控,基石很强,次于济泰!港股 “商业航天第一股” ——(07688.HK)2026年5月新股分析

保荐人:国泰君安融资有限公司 建银国际金融有限公司

招股价格:26.39港元一口价

集资额:17.24亿港元

总市值:108.01亿港元

H股市值:98.03亿港元

每手股数 100股

入场费 2665.61港元

招股日期 2026年05月12日—2026年05月15日

暗盘时间:2026年05月19日

上市日期:2026年05月20日(星期三)

招股总数 6533.00万股H股

国际配售 5879.70万股H股,约占 90.00%

公开发售 653.30万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 国泰君安

发行比例 15.96%

市盈率 2748.96

公司简介

拓璞数控是国内专注于高端智能制造装备,核心聚焦五轴数控机床研发、设计、生产与销售的高新技术企业,深耕五轴数控装备技术,重点为我国航空航天领域提供高精度先进制造解决方案。

依托硬核技术实力,2025年公司位列中国航空航天五轴数控机床市场第一,市场份额达10.0%;在全国五轴数控机床全品类供应商中排名第五、国内厂商中排名第二,市场份额3.9%。伴随下游高端制造升级,五轴数控机床行业高速扩容,行业市场规模预计从2025年129亿元增长至2030年319亿元,年复合增长率19.8%,凭借高精度、高效率、智能化加工优势,产品正跨行业广泛应用。

公司持续拓宽市场布局,业务已延伸至汽车、能源、医疗设备、船舶、通用机床、模具制造等通用领域。核心收入来源于四大板块:航空航天智能制造装备、紧凑型通用五轴机床、大尺寸碳纤维复合材料五轴机床,以及配套维修运维服务,产品以定制化、订单式生产为主。2025财年,公司正式推出大尺寸碳纤维复合材料五轴机床,完善高端产品矩阵。

在核心产品层面,航空航天智能制造装备,可精准加工飞机蒙皮、火箭燃料箱、航空发动机核心零部件,具备精密铣削、搅拌摩擦焊、自动化钻铆、大型部件装配等能力,兼顾大行程、高精度、高刚性;紧凑型通用五轴机床针对中小型精密零件,支持铣、车、钻、镗多工艺,适配汽车、医疗、船舶等多行业,兼容性强、操作便捷;大尺寸碳纤维复合材料五轴机床为行业标杆产品,采用3‑15米龙门结构,全运动部件使用碳纤维复合材料,实现轻量化、微米级加工精度,适配大型高精度结构件加工,2025年实现6台量产销售,创收2440万元,也是全球唯一实现全运动部件碳纤维复合材料机床商业化落地的企业。

技术研发方面,公司搭建完善研发体系,构建精密机械设计制造、核心部件自研、数控系统智能测控、工艺编程软件、人工智能制造五大核心技术体系,筑牢产品技术壁垒。截至最新节点,拥有90余项授权专利,40余项专利在审,全面覆盖核心技术,持续为高端国产精密制造装备自主化赋能。

截至2025年12月31日止3个年度:

收入分别约为人民币3.35亿、5.32亿、5.78亿,2025年同比+8.73%;

毛利分别约为人民币1.16亿、2.00亿、2.04亿,2025年同比+2.24%;

净利分别约为人民币-0.62亿、0.07亿、0.02亿,2025年同比-76.40%;

毛利率分别约为34.61%、37.60%、35.36%;

净利率分别约为-18.63%、1.30%、0.28%。

来源:LiveReport大数据

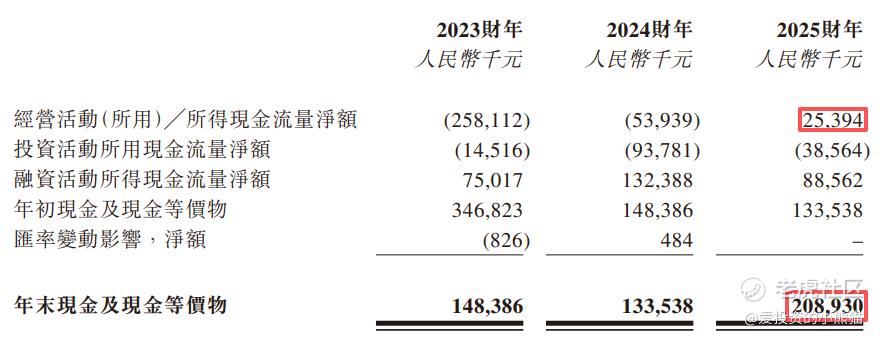

截至2025年12月31日,账上现金约人民币2.09亿元,经营活动所得现金净额为0.25亿元。

二、基石投资者

本次拓璞数控港股IPO基石投资者阵容兼具国际顶级资管、头部美元PE、头部公募基金、地方国资平台多元类型,整体认购规模达1.1亿美元,锁定本次全球发售股份的50%,机构认可度与长期持有意愿突出,核心机构背景拆解如下:

一、国际顶级资管机构(全球头部金融巨头,认购占比领先)

1. RBC(加拿大皇家银行):加拿大最大、全球顶尖综合金融集团,基石中最大认购方,斥资2201.3万美元,占发售股份10%,具备极强全球资产配置能力与长期持股属性,为本次IPO核心背书机构 。

2. 高盛资产管理:全球顶级资管巨头,国际资本市场标杆机构,出资3000万美元,依托全球产业资源,深度布局高端制造、硬科技赛道。

3. UBS AM Singapore(瑞银资管新加坡):瑞士瑞银集团旗下亚太核心资管平台,出资1000万美元,深耕亚太硬科技、高端装备领域投资,具备全球机构资金渠道优势。

4. 未来资产:韩国最大资产管理集团,亚洲头部跨境资管机构,出资3000万美元,聚焦亚太科创企业长期价值投资。

5. TT International:英国老牌全球资管机构,专注新兴市场权益投资,出资3000万美元,长期布局中国高端制造、航天科技赛道优质标的 。

二、头部美元PE机构(顶级私募股权投资,产业资源深厚)

1. 3W Fund:国际知名美元基金,本次第二大认购方,出资2000万美元,占比9.1%,专注硬科技、高端装备、商业航天赛道投资,具备丰富产业赋能资源。

2. Boyu(博裕资本):国内顶级头部美元PE,出资1500万美元,长期重仓中国科创、高端制造龙头企业,具备深厚产业与资本运作经验。

3. HHLRA(高瓴资本):全球顶尖长期价值投资机构,出资1000万美元,深度布局硬科技、高端制造、航天军工赛道,具备全球顶级资源赋能能力。

4. CDH(鼎晖投资):国内最早一批头部美元PE,出资1000万美元,深耕高端制造、先进科技领域,覆盖企业全周期投资,产业资源丰富。

三、国内头部公募及专业资管(本土机构主力,本土资金强力加持)

1. 富国基金、富国香港:国内头部公募基金,合计出资3000万美元,富国基金出资210万美元、富国香港出资90万美元,是A股及港股硬科技赛道核心配置机构。

2. 华夏基金:国内头部公募龙头,出资3000万美元,国内资管规模领先,深度布局高端装备、商业航天等国家战略赛道。

3. 信庭基金(Cithara):专注大中华区市场的专业资管机构,出资500万美元,聚焦科创企业长期价值投资,深耕港股硬科技标的布局 。

四、地方国资平台(产业政策背书,本土产业协同)

上海闵行金融投资:上海闵行区国资旗下投资平台,出资3000万美元,依托地方高端制造、航天产业政策资源,深度赋能拓璞数控本土产业协同与市场拓展。

整体来看,拓璞数控本次基石阵容实现国际资本+头部私募+本土公募+地方国资的全方位覆盖,机构类型多元、认购集中度高,充分验证了市场对公司作为港股“商业航天第一股”、高端数控装备龙头的长期成长价值的高度认可,为上市后股价稳定性提供强力支撑。

共有5个承销商

保荐人历史业绩

国泰君安融资有限公司

建银国际金融有限公司

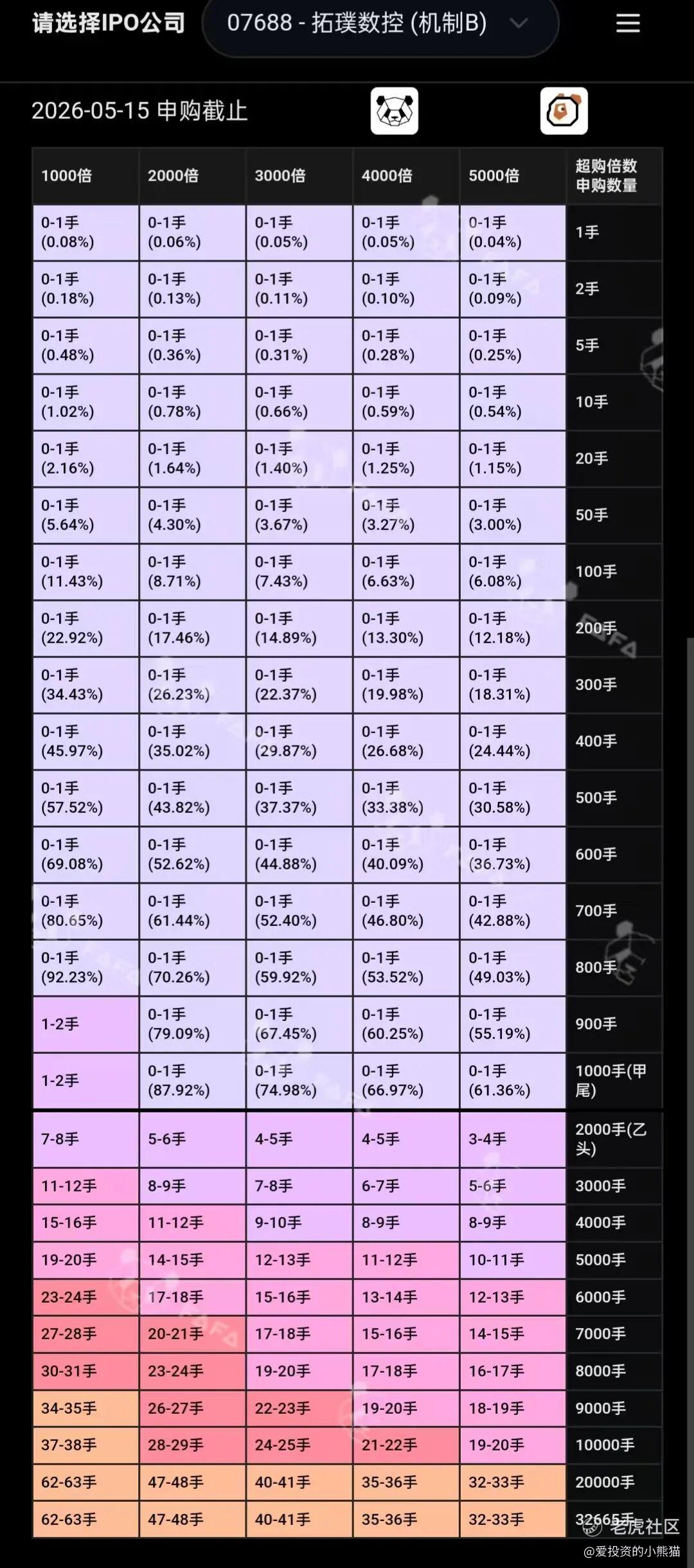

中签率和新股分析

(来自AIPO)

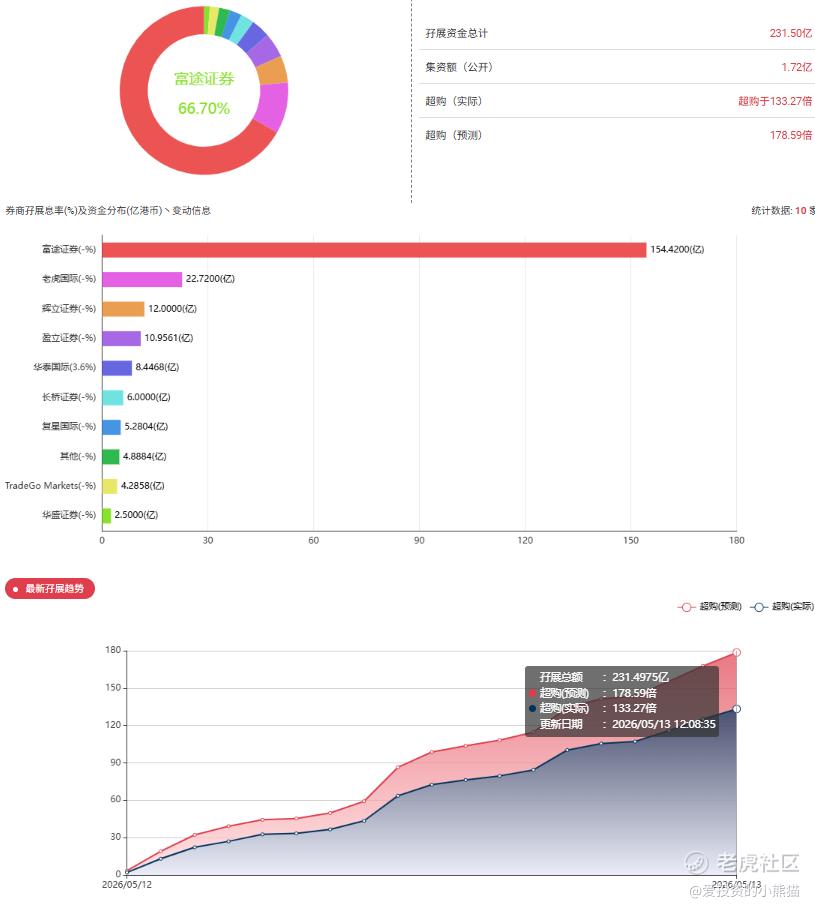

目前展现的孖展已超购133.27倍。

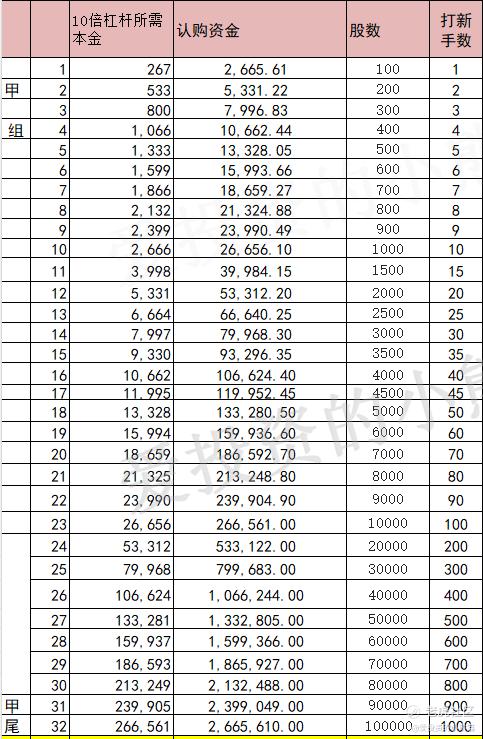

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金534万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价26.39港元计算,公开的上市所有开支总额约为1.18亿港元,募资额约17.24亿港元,占比约6.82%,开支相比募资额算是比较少了。

拓璞数控这票打不打?且看我下面的分析:

拓璞数控是港股唯一做高端五轴工业母机的公司,通俗讲就是专门给火箭、大飞机加工核心零件的高端机床企业。核心技术是双五轴镜像铣,属于国内顶尖、打破国外垄断的军工硬科技,客户全部是航天科技、航空工业、长征火箭这类顶级央企,军工属性纯粹。公司收入极度集中,八成以上收入都来自航空航天领域。

财务是这只票最大亮点,区别于最近上市全部亏损的科技新股,拓璞数控连续三年稳定盈利,净利润逐年上涨,没有烧钱、没有持续亏损、现金流健康。营收每年稳步增长,增速温和稳健,毛利率长期维持在三十五左右,制造业里属于优质水平。拓璞数控(港股 IPO,预计市值 100 亿港元)是国内航空航天五轴机床绝对龙头、全球唯一碳纤维五轴机床商业化公司,技术壁垒高、赛道稀缺,国家级专精特新小巨人,主营航空航天五轴数控机床(工业母机明珠),

-

中国航空航天五轴机床:市占 10%-11.6%,排名第一。

-

中国全部五轴机床:市占 3.9%-4.3%,国内第二 / 第三、全球第五。

全球首家碳纤维五轴机床商用化企业。

-

✅ 技术垄断:碳纤维五轴机床全球唯一,打破德日(德马吉、马扎克)垄断。

-

✅ 赛道稀缺:港股唯一航空航天五轴机床标的,国产替代 + 商业航天高景气。

-

✅ 客户顶级:航天科技、航天科工、商飞、民营航天(蓝箭、星河动力)。

但当前盈利弱、估值是偏贵,缺点就是业务太依赖航空航天单一行业,客户集中,公司整体体量偏小,近两年营收增速有所放缓,高端机床目前还是被德日外资霸占,国产替代进度偏慢。

核心风险:

-

❌ 盈利脆弱:2025 年净利仅 162 万元,净利率≈0.3%,抗风险能力弱。

-

❌ 客户集中:前期国企占比超 85%,2025 年民企占比升至 67.6% 但仍不稳定。

-

❌ 技术迭代:德日巨头加速布局碳纤维机床,竞争加剧。

机床行业全部看市盈率估值,不用看市销率,稳定性远好于机器人、自动驾驶亏损赛道。行业估值分层非常清晰,低端三轴机床二十至二十五倍,普通中高端民用机床四十五至五十倍,航空航天军工五轴机床三十五至四十二倍。

目前行业现状:高端机床国产化率极低,不足百分之十五,国产替代空间巨大。A股机床股普遍给高溢价,港股制造股普遍压折价。拓璞现在48倍市盈率,已经高于军工五轴行业中枢,是因为给了军工稀缺性+豪华基石的溢价。整个板块没有大起大落,走势稳健,没有自动驾驶、机器人那种暴涨暴跌的情绪化波动。

A 股直接对标(高端五轴 / 航空军工机床,最可比)

-

科德数控:纯正航空航天五轴机床龙头,和拓璞业务、客户、技术路线最贴近,军工属性一致,是第一对标。

-

华东数控:主营通用五轴、大型精密机床,覆盖工业及部分航空领域,估值偏高。

-

海天精工:中高端数控机床龙头,品类全、规模大,属于行业综合对标。

-

德马科技:高端智能制造母机,覆盖精密加工、军工配套,行业中枢估值参考标的。

-

创科智造:工业母机 + 高端精密机床,国产替代赛道同属性对标。

港股同行业对标(仅机床板块,偏低端、只能做估值参考)

-

环球数控:港股普通数控机床,以三轴、通用机床为主,技术壁垒远低于拓璞。

-

亚积邦:工业设备及通用机床业务,偏传统制造,估值偏低。

海外外资对标(行业顶级巨头)

德马吉、马扎克、通快,全球高端五轴机床第一梯队,目前仍是航空航天领域主力供应商,也是拓璞国产替代的核心追赶对象。

工业母机行业统一用PE 市盈率估值,比机器人、自动驾驶这类亏损股稳定很多。行业估值分层:低端三轴机床 20–25 倍,中高端民用机床 45–50 倍,航空航天军工五轴合理中枢本来只有 35–42 倍。现在市场特点:A 股机床普遍流动性溢价、估值更高;港股制造普遍折价。拓璞 48 倍已经高于行业固有中枢,溢价来自港股唯一军工五轴标的 + 豪华基石 + 国产替代题材。

拓璞数控IPO 估值:贵还是便宜?IPO 市值市场预期100 亿港元(对应 2025 年 PE≈500 倍,PS≈17 倍)。

-

对比行业:

-

传统三轴机床:PE 5-9 倍(周期股,低增长)。

-

外资高端机床(津上机床中国):PE 10-14 倍(稳盈利,低增长)。

-

国产高端五轴(科德数控):PE 40-50 倍(高增长,盈利强)。

-

行业排名:

-

全球五轴机床:德马吉森精机(德国)、马扎克(日本)、格劳博(德国)前三;拓璞全球第五、国内第二。

-

航空航天五轴:拓璞国内第一,市占 10%-11.6%,领先科德数控(≈7%)。

即使按科德数控(A 股)40 倍 PE 上限,对应合理市值仅65 亿港元。

-

考虑拓璞盈利更弱、增速放缓,合理 PE 25-35 倍,对应市值 60-70 亿港元。

对比判断:A股同类高端军工五轴机床普遍45至60倍市盈率,拓璞现在48倍刚好卡在A股中位;普通港股低端机床只有20倍出头,但是拓璞是军工顶级高端机床,天然享受估值溢价。市场愿意给一个什么样的估值我也不知道,现在新股很多估值都是看不懂的。

另外拓璞数控港股通逻辑还是可以的,招股价格:26.39港元一口价,总市值:108.01亿港元,H股市值:98.03亿港元,现在港股通105亿,问题不大。

不过拓璞数控和剂泰科技和曦智比基石质量还是差了一些,剂泰没有国际主权基金,曦智有 GIC、淡马锡两大顶级主权。曦智基石金额、占比、阵容层级、产业协同全面碾压剂泰,剂泰比拓璞数控剂泰基石还更好点;曦智是全行业顶级天花板,剂泰算是顶级,拓璞数控只能算是高级了,一个不如一个。

不过再怎么说,基石投资者阵容还是相对豪华的,导致IPO 定价极度昂贵(PS 100 倍),打新肯定是没问题的。流通股盘的总比例,总募资才17亿多,基石50%,散户10%(1.7亿),国配就40%(7亿)!公配大概率7000亿的资金都会来,也是至少4000倍,乙组都要去抢一手货。甲组也好不到哪里去,一手2665猴子一定会来甲组抢货的。目前散户参与热情达到顶峰。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·05-141点赞举报

- 超越666888·05-131点赞举报