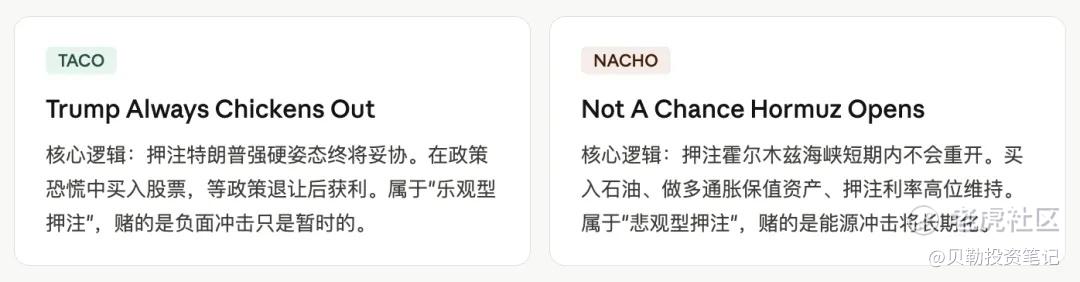

从TACO到NACHO:华尔街交易员认命了

华尔街最近又造了一个新词——NACHO。不是玉米片,而是「Not A Chance Hormuz Opens」,翻译过来够狠:霍尔木兹海峡,短期内别指望重开。

这个词由彭博社专栏作家Javier Blas在4月底随手发在X上,结果像病毒一样爬满了交易员的屏幕。三个月后,市场终于从「等停火」变成了「认命」。

TACO失效的那一天

NACHO不是凭空冒出来的,它是TACO的「黑化版」。

TACO全称「Trump Always Chickens Out」——特朗普总是临阵退缩。2025年以来这套剧本稳得像闹钟:川普放狠话→市场恐慌→他软化延期→暴力反弹。直到3月23日,闹钟坏了。

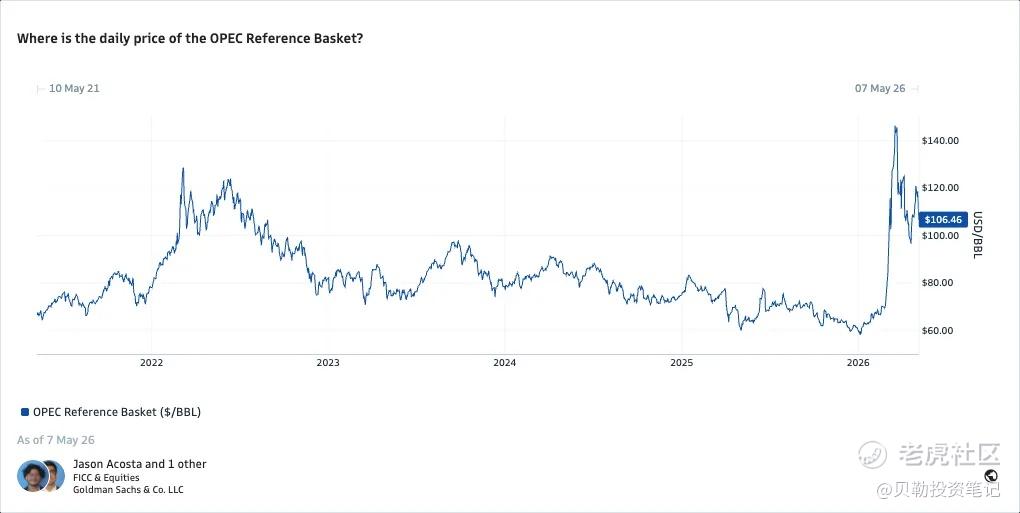

那天特朗普一早发推,称与伊朗进行了「非常有建设性的对话」,下令暂停打击。标普500期货暴涨近4%,布伦特原油从109美元跌到92美元。两小时后,伊朗官方否认有过任何对话。 市场全线回吐涨幅,原油弹回99美元。

这是14个月来,TACO第一次失效。原因很简单:TACO赌的是单边决策,总统一个人就能撤回关税;但打开海峡需要敌对双方配合。当伊朗拒绝接戏,「退缩」就变成了「自欺欺人」。

市场的膝跳反射正在失灵

过去三个月,只要传来停火消息,油价就跳水;证实空话后又涨回来。这种反复折磨,让交易员从「交易冲击」变成了「接受噪音」。

保险市场的反应最真实。 一艘超大型油轮单次穿越的战争险成本,从战前约25万美元涨到80万至800万美元,有些险种溢价是战前的25倍。保险公司的唯一工作就是给风险定价,他们显然不认为危机会很快结束。

与此同时,美联储的降息预期正在被撕碎。年初市场还押注2026年至少降息两次,现在全年零次降息的概率已经飙升。Paul Tudor Jones甚至在5月初放话:联储今年根本没机会降息。

摩根大通算过一笔账:全球商业原油库存表面上有84亿桶,但真正「立即可用」的只有约8亿桶,过去三个月已经烧掉了2.8亿桶。按当前消耗速度,6月初就会触及「运营压力线」。

对A股投资者的三个提醒

第一,检查持仓里的「油价冤大头」。 今年以来美股能源板块ETF $SPDR能源指数ETF(XLE)$ 涨了超31%,但运输板块ETF $运输指数ETF-iShares(IYT)$ 只涨了不到9%,跑输大盘15个百分点以上。航空、航运、纯炼化——重仓这些方向,等于间接为海峡封锁买单。

第二,别对「稳健收益」抱幻想。 利率市场已彻底放弃2026年降息幻想。 $30年美债主连 2606(ZBmain)$ 30年期美债利率本周初突破5%,这是一个重大消极信号。如果你无法容忍回撤,银行理财的低收益率反而是更靠谱的朋友。

第三,别押注「快解决」。 很多人看到新闻里又说「和谈有望」,就觉得油价马上要跌回去。但NACHO的本质,就是市场不再为「从未兑现过的乐观」提前付钱。一旦6月初库存触及运营压力线,波动只会更剧烈。

说到底,NACHO提醒我们一件事:当客观世界的供应链卡壳时,金融市场的乐观往往是脆弱的。 与其猜特朗普和伊朗谁先眨眼,不如承认这件事会比你想象的更久。

#霍尔木兹海峡# #原油# #美联储# #地缘政治# #通胀#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。