「华恒生物」递表港交所,L-丙氨酸、L-缬氨酸双料冠军

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年4月30日,华恒生物第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。公司曾于2025年9月30日向港交所递交招股书。

公司于2021年4月22日在A股上市,股票代码688639.SH。截至2026年5月5日,A股市值达70.03亿人民币。

公司是全球领先的合成生物制造商,2024年收入21.78亿元,净利润1.85亿元,毛利率24.78%;2025年收入28.62亿元,净利润1.24亿元,毛利率20.79%。

公司作为全球合成生物技术的参与者,专注于依托生物制造技术,开展生物基产品的研发、规模化生产和商业化。公司拥有前沿的研发实力、强大的技术创新能力、成熟的量产能力,致力于将实验室技术成果转化为绿色、低碳及高性能的生物基产品及解决方案,满足新涌现的应用场景。

根据弗若斯特沙利文的资料:(ii)公司是全球首家实现系列氨基酸(包括L-丙氨酸及L-缬氨酸)厌氧发酵法产业化的企业;及(ii)以2024年收入为衡量标准,公司L-丙氨酸及L-缬氨酸的市场份额分别位居全球第一。

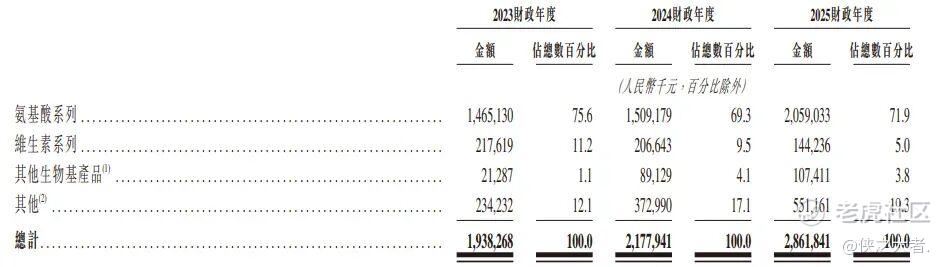

截至2025年12月31日,公司已与包括亚洲、欧洲及美洲主要市场89个国家的超过815名客户建立稳定的长期合作关系。截至2025年12月31日,公司的生物基产品主要包括(i)氨基酸系列产品(主要为丙氨酸系列、L-缬氨酸、色氨酸、精氨酸);(ii)维生素系列产品(主要为D泛酸钙、D-泛醇、肌醇);及(iii)其他生物基产品(主要为生物基新材料单体(1,3-丙二醇及丁二酸)、苹果酸、熊果苷)等。公司的生物基产品被广泛应用于各行各业,包括动物营养、日化护理、食品和饮料、材料、植物营养等。

公司自2005年成立以来,一直致力于生物基产品的开发、规模化生产及商业化。多年来,公司已建立全面的产品组合,主要包括氨基酸系列、维生素系列及其他生物基产品。

下表载列所示年度公司按产品类别划分的收入,以绝对金额及占公司总收入的百分比列示。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币19.38亿、21.78亿、28.62亿,2025年同比+31.40%;

毛利分别约为人民币7.82亿、5.40亿、5.95亿,2025年同比+10.24%;

净利分别约为人民币4.47亿、1.85亿、1.24亿,2025年同比-32.89%;

毛利率分别约为40.36%、24.78%、20.79%;

净利率分别约为23.04%、8.47%、4.33%。

行业概况

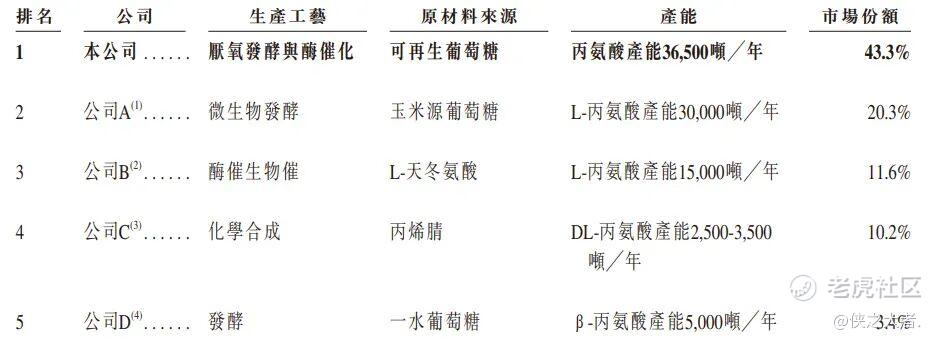

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球L-丙氨酸市场规模从2020年的121.5百万美元增长至2024年的164.5百万美元,2020年至2024年的复合年增长率为7.9%。预计该市场规模将于2030年达到252.5百万美元,并于2035年达到325.5百万美元,2024年至2030年以及2030年至2035年期间的复合年增长率分别为7.4%及5.2%

前五大参与者按收入计的市场份额合计达88.8%。在该五大参与者中,其中四家为中国本土企业,约占78.6%的市场份额;另一家为国际企业,约占10.2%的市场份额(基于2024年数据)。公司位居全球L-丙氨酸市场首位,2024年市场份额为43.3%。

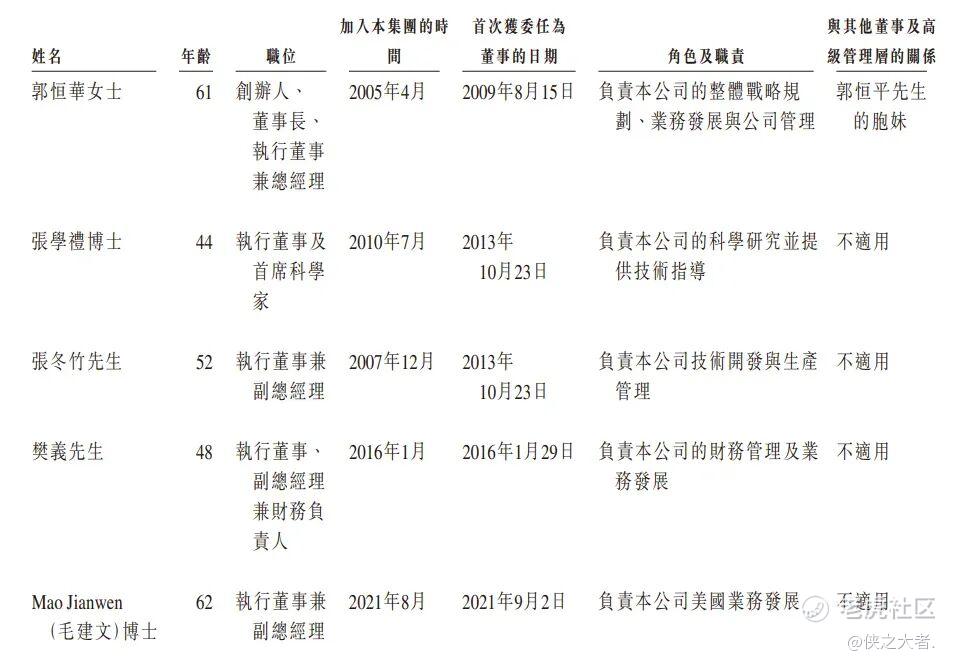

董事高管

公司董事会由九名董事组成,其中包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

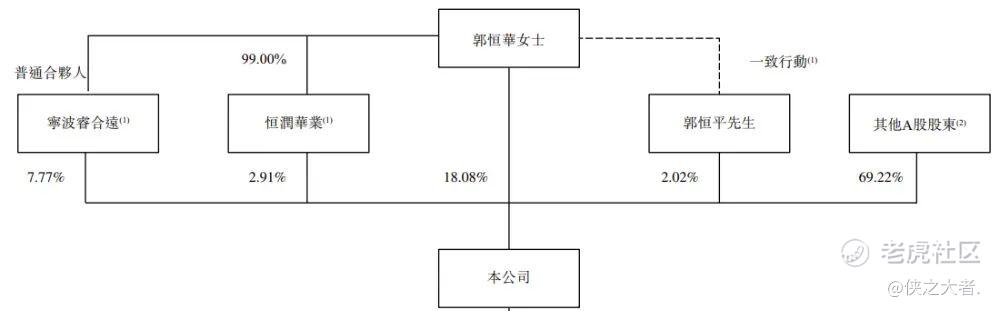

公司香港上市前的股东架构中:

本公司股权由(i)郭恒华女士控制约18.08%,(ii)宁波睿合远(由郭恒华女士以其普通合伙人身份控制)控制约7.77%,(iii)恒润华业(由郭恒华女士控制并拥有99%)控制约2.91%,及(iv)郭恒平先生控制约2.02%。

根据郭恒华女士与郭恒平先生之间日期为2021年12月16日的五年期一致行动协议,郭恒华女士与郭恒平先生为兄妹,且彼等同意就彼等于本公司的股东权利一致行动,若出现意见分歧时以郭恒华女士意见为准。因此,截至最后实际可行日期,郭恒华女士、宁波睿合远、恒润华业及郭恒平先生为公司的控股股东,控制本公司股东大会上30.78%的表决权。

中介团队

据**大数据统计,华恒生物中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。