2025年净利暴涨465%!A股生物药企「科兴制药」二次递表港交所

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月6日,科兴制药第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。

公司于2020年12月在A股上市,代码为688136.SH,截至2026年5月7日收市,其总市值约51.4亿元人民币。

公司是一家国际化发展的创新生物制药公司,2024年收入14.07亿元,净利润0.27亿元,同比扭亏为盈,毛利率68.69%;2025年收入15.34亿元,净利润1.53亿元,同比增长464.72%,毛利率63.37%。

**获悉,科兴生物制药股份有限公司Kexing Biopharm Co., Ltd.(简称“科兴制药”)于2026年5月6日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年11月6日。

公司是一家国际化发展的创新生物制药公司,专注于重组蛋白、抗体及靶向递送疗法的研发、生产与商业化。

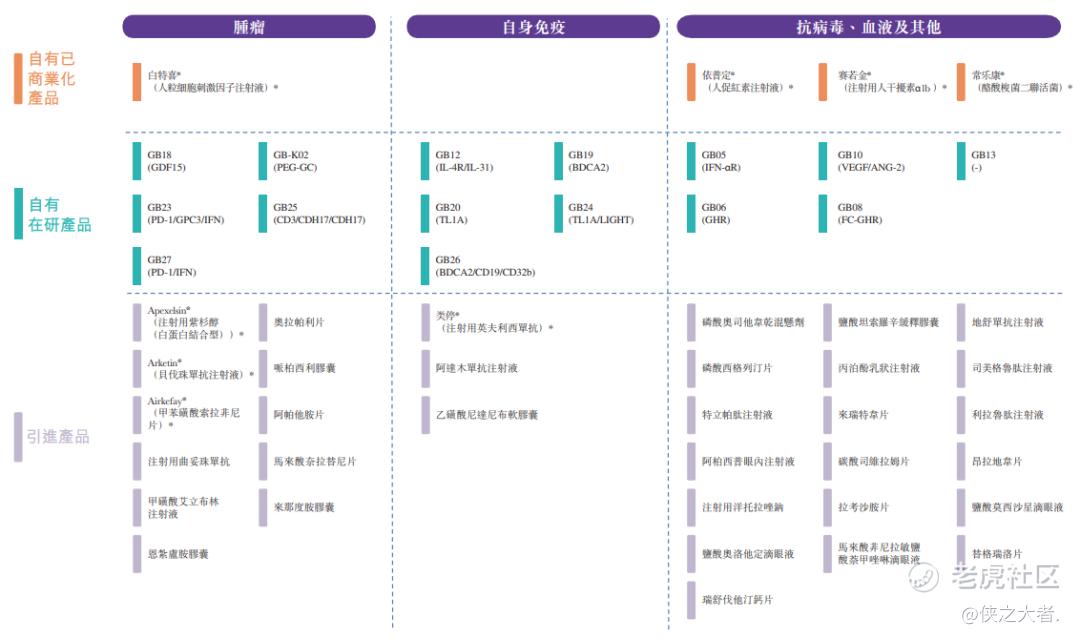

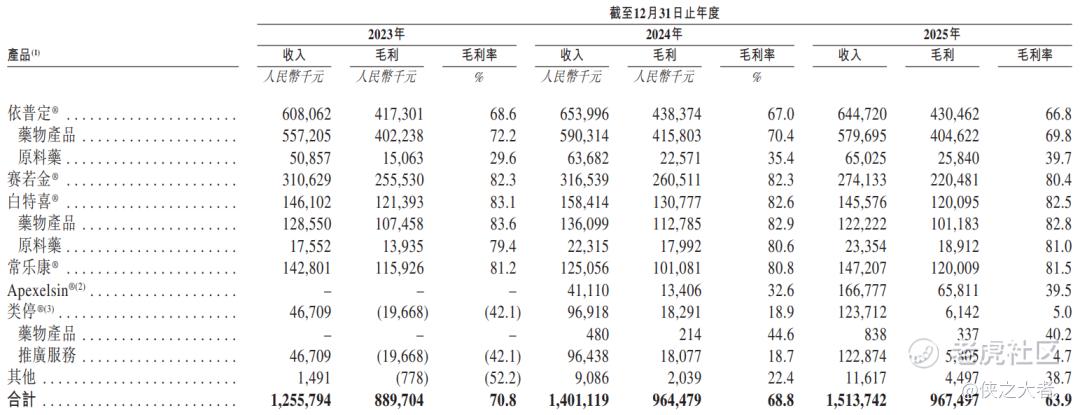

往绩记录期间,公司主要收入来自四款自主商业化产品及两款引进产品,分别为:SINOGEN(赛若金®)注射用人干扰素α1b、EPOSINO(依普定®)人促红素注射液、WHITE-C(白特喜®)人粒细胞集落刺激因子注射液、CLOBICO(常乐康®)酪酸梭菌二联活菌散/胶囊;以及Apexelsin®注射用紫杉醇(白蛋白结合型)、Reminton(类停®)注射用英夫利西单抗。

截至最后实际可行日期,公司已取得33项授权产品的海外商业化权利,其中多款产品已在多个国家和地区实现商业化或递交注册申请。

公司已搭建由自有商业化产品、研发管线及引进产品组成的梯队化、递进式产品矩阵。自有上市产品作为业务基本盘,为持续增长提供稳固支撑;持续布局研发管线,构筑长期技术壁垒与核心竞争力;引进产品丰富产品组合结构,助力快速产生营收贡献。

公司生物药产品在各自细分市场均处于领先地位:

-

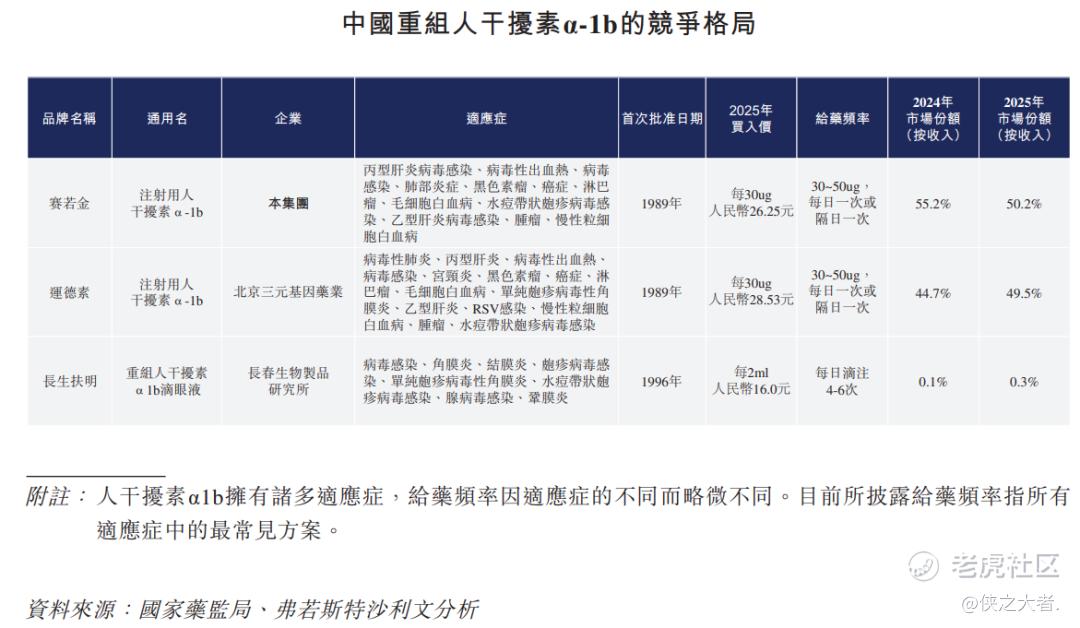

SINOGEN(赛若金®)注射用人干扰素α1b,为中国首个基因工程创新药。据弗若斯特沙利文数据,2025年按销售额计,占据中国短效人干扰素α1b市场50.2%份额,自2019年起连续七年市场排名第一。

-

EPOSINO(依普定®)人促红素注射液,是国内同类产品中首批同时取得新药证书及批准文号的品种之一。2025年按销售额计,**国人促红素市场15.9% 份额,自2021年起连续五年位列行业第二。

-

WHITE-C(白特喜®)人粒细胞集落刺激因子注射液,2025年按销售额计**国短效人G-CSF市场5.6%份额,连续三年稳居行业前六。凭借核心产品多年海外商业化运营积淀,公司正逐步将引进产品推向国际市场。

财务业绩

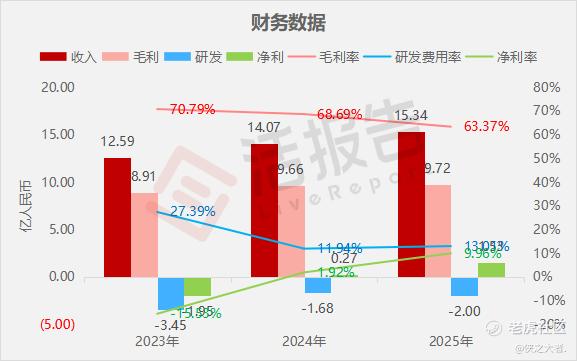

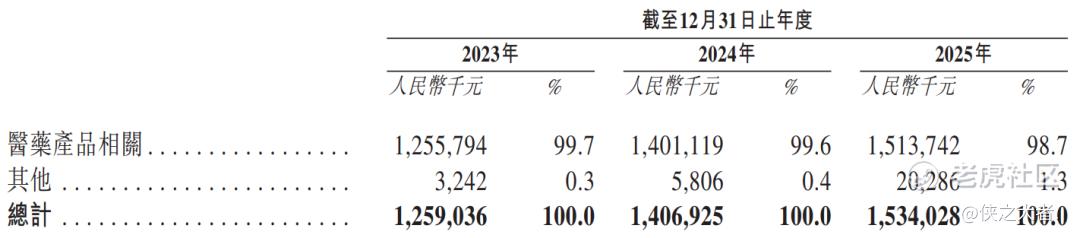

截至2025年12月31日止3个年度:

收入分别约为人民币12.59亿、14.07亿、15.34亿,2025年同比+9.03%;

毛利分别约为人民币8.91亿、9.66亿、9.72亿,2025年同比+0.59%;

研发分别约为人民币-3.45亿、-1.68亿、-2.00亿,2025年同比+18.75%;

净利分别约为人民币-1.95亿、0.27亿、1.53亿,2025年同比+464.72%;

毛利率分别约为70.79%、68.69%、63.37%;

研发费用率分别约为27.39%、11.94%、13.01%;

净利率分别约为-15.53%、1.92%、9.96%。

过去两年,公司收入稳步增长、毛利规模稳定但毛利率有所回落,2024年扭亏为盈、2025年净利润大幅提升;研发投入保持较高规模与费用率,持续围绕重组蛋白、抗体及靶向递送技术推进管线研发。

公司收入主要来自生物药产品销售,其中自有重组蛋白药物(依普定、赛若金、白特喜等)为最重大收入来源,引进产品与海外业务收入占比提升,原料药、推广服务及其他业务收入占比较小。

行业情况

根据弗若斯特沙利文(Frost & Sullivan)的报告,从2019年的人民币64亿元增长到2024年的人民币94亿元,复合年增长率为7.8%。其中,中国短效人粒细胞刺激因子的市场规模从2019年的人民币29亿元增长到2024年的人民币31亿元,预计到2030年,短效人粒细胞刺激因子市场规模将达到人民币38亿元。

2025年,按销售收入计算,公司短效人粒细胞刺激因子药物(白特喜®)在中国短效人粒细胞刺激因子市场占据5.6%的市场份额。

2024年中国重组人干扰素α市场规模达到人民币31亿元,2019年至2024年复合年增长率为4.5%。预计2030年中国重组人干扰素α市场规模将进一步增至人民币46亿元,2024年至2030年复合年增长率为6.7%。

按销售收入统计,公司在中国重组人干扰素α-1b市场分别占据55.2%及50.2%的份额,连续七年位居市场首位。

2019年至2024年,中国促红素药物市场规模由人民币29亿元增至人民币30亿元;预计2030年将增长至人民币37亿元,2024年至2030年复合年增长率为3.5%。

2024年及2025年,按销售收入计算,公司人促红细胞生成素分别**国促红素药物市场约16.7%及15.9%,行业排名第二位。

董事高管

公司的董事会由八名董事组成,包括四名执行董事、一名非执行董事及三名独立非执行董事。

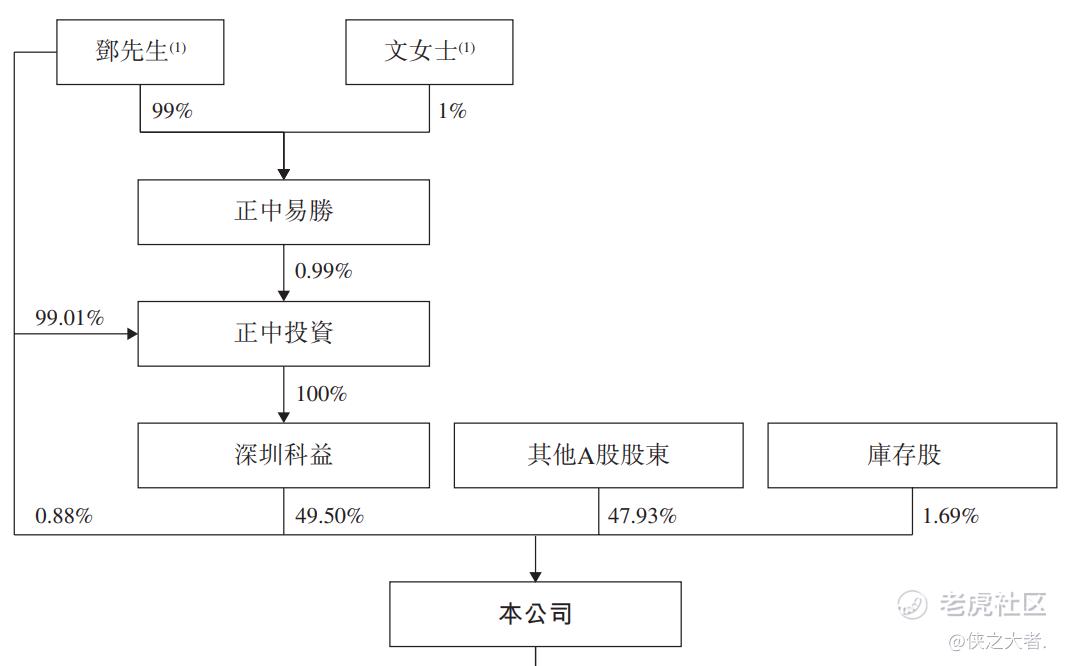

主要股东

公司香港上市前的股东架构中:

邓先生直接持股0.88%,并与文女士通过深圳科益持股49.50%;其他A股股东持股47.93%;库存股1.69%。

中介团队

据**大数据统计,科兴制药中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。