港股18A公司IPO八年复盘:募资额、费率周期与认购结构的演变

港股18A企业IPO市场走过近八年周期,从狂热爆发到深度调整,再到结构性复苏。募资规模经历巅峰后转向求稳策略,2025年显露回暖迹象,2026年预计回到高峰阶段;上市费用在低谷期呈现刚性压力,费率攀升;市场情绪则从散户驱动的认购狂热,转向杠杆规则下的结构性分化,映射出市场从非理性繁荣向机制化运作的深层转型。

上市费用:费率波动,映射募资环境好坏

据**大数据统计,近九年港股18A企业共上市86家公司,合计募资额约1398.21亿港元,平均每家IPO募资约16.26亿港元,平均每家公司花费的上市费用约1.17亿港元,平均费率7.20%。

募资情况:纵观近八年,2020年及2021年募资总额高达403.63亿及378.06亿港元,2025年虽IPO数量复苏,但募资总额仅137.71亿港元,尚不及过往,这主要因近年来IPO发行比例及募资额尽量缩减,以保稳定上市所致。

不过,从2026年一季度的平均募资额来看,形势已经逆转,平均募资额大幅回升至14.26亿港元,逐渐逼近巅峰时期的平均水平,预计2026年的IPO募资环境将持续改善。

上市费用:18A整体平均上市费用约1.17亿港元,平均费率约7.20%;然而2022年至2025年的平均费率均双位数,反映当时募资在大幅缩减的情况下,上市费用的缩减速率不及前者。这类情况,通常只在发行及募资低谷期出现。

值得注意的是,随着2026年IPO市场回暖,平均费率已回落至7.08%,与历史均值趋近,这也得益于平均募资额的回升,使得费率更趋均衡。

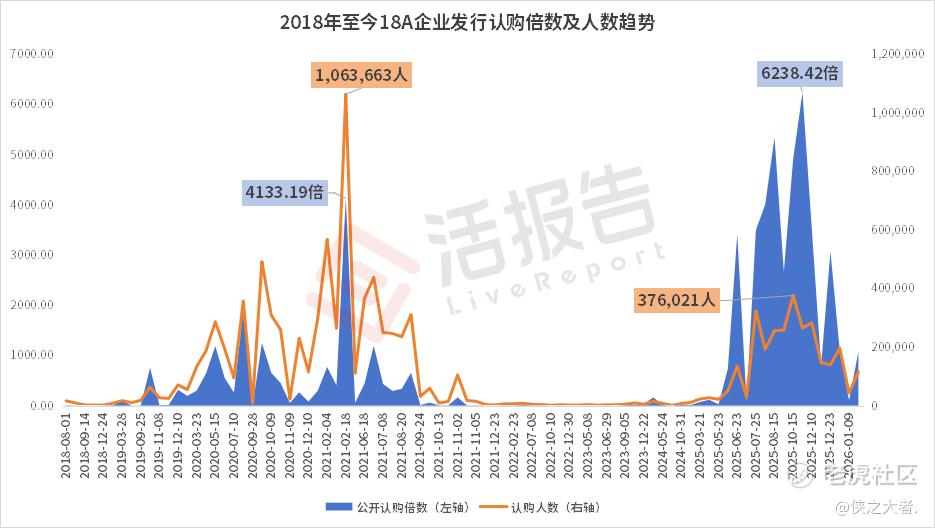

市场热度:2次认购高峰,但形态不同

IPO认购人数与倍数通常相辅相成,随着市场变化及规则调整,也会出现细节上的差异。

从图形上看,2020年至2021年上半年18A公司无论认购倍数还是认购人数,呈爆发式增长,特别是2021年2月份到达一个历史高峰。

此后2021年下半年盛况不再,2022年至2024年再无波澜,18A陷入低谷期,直至2025年再次复苏。

从两块波峰上看,不难看出18A当时是何种盛况,但构成又有所不同。

2020年至2021年,公开认购人数最高可高达百万人次,认购倍数最高也超4000倍;而2025年认购人数和认购倍数却形成明显反差,在认购人数仅37.6万的情况下,认购倍数高达6200倍以上。

如此反差,主要因两轮周期规则不同所导致。2020-2021年期间打新可一人多户,导致打新人数虚高;2025年只能一人一户(23年底FINI落地),但可加10-200倍杠杆(后限制最高10倍),导致人数虽回归真实,但认购倍数虚高。

相关联文章:

港股18A公司IPO的八年轮回:从火热,到低谷,再到复苏

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。