给恒科上硬度

1.

都在问恒生科技为什么那么不像人,本文斗胆来归个因,以及如何通过组合调整来加硬恒科。

单一归因必然是苍白的,但多因子之间,又有轻重缓急。大的宏观背景板——美联储议息 与 冷热战议和——边际变化确实利空港股。前者托起了无风险利率,而后者托起了权益风险溢价,以至于折现率巍然如山。

多年以来美股定价基本上是美联储负责画K线,后来某个金发男子抢过了画笔。虽然上述两个因子非常重要(仍然重要),但并不足以解释为什么港股不像人,因为同样受到影响的美韩日台羡煞旁人。

所以恒科的低迷有特点有结构,我认为两个主因在邂逅。第一是AI产业浪潮下的价值分配(利润分配)错峰,第二是恒科碳基消费浓度极高。而这两点直接影响的是分子(公司业绩),而不是分母(折现率)。

目前全球市场,就像一个涣散的小学生打开了蛋仔派对,瞬间注意力高度收敛,任由AI这个单一叙事完全主导。并且整个AI叙事的洪峰在上游而不在下游,全球半导体周期是“做完你的做你的,做完你的做你的”共振向上,但下游应用、平台、软件、SaaS,暂时都没有排在打卡队伍里。

这不难理解,我一直认为是资金偏好的问题。上游硬件确定性远大于软件与SaaS甚至大于大模型本身,所以市场资金高度集中在上游算力、存储,美股费城半导体指数(英伟达、美光、英特尔等)、韩台股市(三星、海力士、台积电)、A股所谓站光里,资金对于铲子的热情远高于淘金本身,才有半导体相对软件的超额表现,以及AI capex(资本开支)的接收方相对支出方的超额。

我之前拿三星举了个例子,说明超级周期已经滚烫到什么程度:

第一,三星电子,分析师相对一致的预期是2026年利润破1万亿人民币(统一算作人民币方便比较)。毕竟第一季度利润2100亿,订单排到2027。

第二,2025年地球上没有任何一家公司利润达到1万亿人民币。苹果、谷歌、英伟达也不行 。

第三,腾讯 + 阿里巴巴 + 拼多多 + 宁德时代 + 小米 + 网易 + 携程 + 中国电信 + 中国移动 + 中国联通 + 比亚迪,这些全部加起来,2025年也没1万亿。

2.

最近看到一个观点很有意思,AI本身是一场没人知道终局的无比远大恢弘的叙事,那要如何来预测商业未来?这就要把这个远景里的宏大叙事压缩成一个相对小的、硬的、近景的、可跟踪可量化的代理变量。且最好是leading indicator——先行指标。那目前这个代理变量就是AI capex以及硬件大大小小各厂手里的订单和backlog(积压订单)以及 book-to-bill(接单/出货,>1说明需求旺,也说明backlog会增加。各厂未必透露这个数字,但你可以估算,半导体此刻远大于1)。

为什么硬比软更确定,因为硬比软的代理指标,景气上更硬,周期上更近。

小的、硬的、近景的、可跟踪可量化,这些都是硬件的确定性。许多人对于“资金追光是出于确定性”这个观点表示不能理解,但确定性高并不代表赌性淡漠,在确定性里上期权加杠杆、FOMO追涨,仍然是人性的昭彰。巴菲特说现在市场就像是个附设赌场的教堂,教堂代表投资信仰,而赌场代表投机之风盛烈。教堂里的赌场,是对“在确定性里狂热投机”的极好隐喻。

而美股唯一不同的逻辑,在于头部平台巨能打,核心平台公司实力过于殷实,诸如亚马逊、狗哥能挺身而出有权重股的担当,托举美股新高。为什么?因为全球AI超级周期根本上是由这些美股核心平台主导,他们资本资源雄厚,没有可见卡脖子,大语言模型持续领跑,算力供应链巨大优势,云服务高速增长,AI叙事至少在企业端还能讲下去的;而美国企业目前来看也愿意为硅基消费为AI云,掏钱。

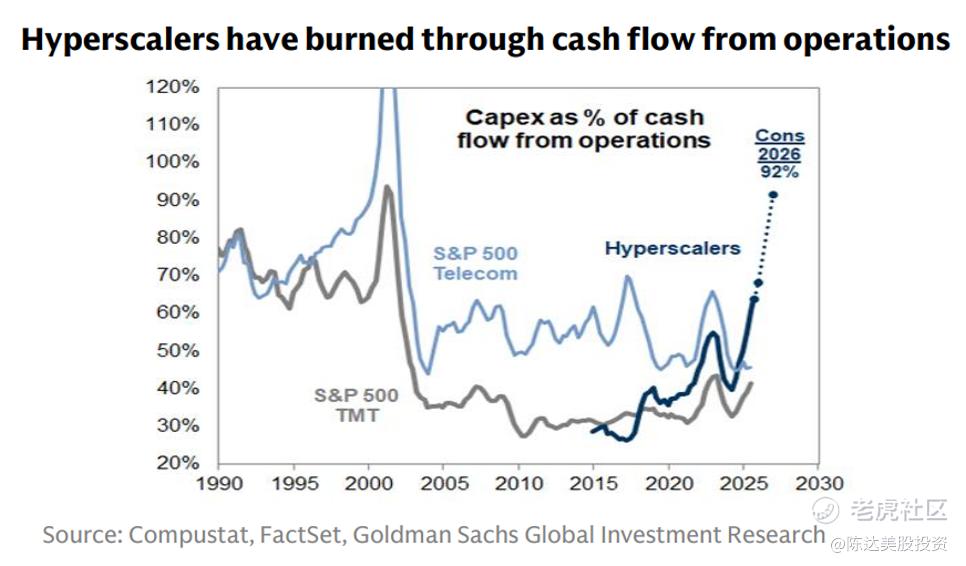

一个证明就是刚交卷的一季度财报:微软Azure 40%增长,AI业务年化营收运行率(ARR)>370 亿美元,123%增长;狗哥的Google Cloud 63%增长;基数最高的AWS 也杀到了28%,乃近四年以来AWS的最高增速。不过巨头也不是无限印钞机,几个hyperscalers云大厂加上没有云的Meta,资本开支超7000亿美元,部分已超其预期全年经营性现金流总量,现金流不会消失只会转移,而他们转移去了上游半导体。

(大规模云厂资本开支占运营现金流的比例,2026年一致预期92%。来源:高盛)

AI巨额开支与实际商业回报的落差预期,这个谨慎预期(或者说看空)的声音,美股与港股都有,只不过在港股更明显,因为预期商业回报率,蓝星贝塔七姐妹要妖娆不少。

3.

话又说回来,产业价值错峰甚至不止发生于AI一个产业;整个全A非金融,一季报产业链归母利润变化:上游同比高增(yoy +31.14%),下游同比下滑(yoy -9.74%);中游夹缝求生(yoy +0.96%)。成本上升+需求萎靡,是一脉相承的逻辑。

由此带来了第二个原因,离上游越远,碳基消费浓度越高的行业,此刻估值难受。我经常举例的北美软件IGV,去年十月以来与恒科死亡共舞,而IGV甚至还是企业碳基不是个人碳基(软件公司的金主大多数都是企业、政府用户)。我也经常举例标普可选消费指数,在美股屡创新高的情况下,半年来居然挂了负收益。

而我们的恒科碳基消费属性不但高,还要加个定语“国内市场”,还要加个定语“非常to C”,三重不待见。电商、本地生活、游戏、新能源车、甚至电子产品,都是碳基中的战斗机,正面临成本上升+需求不足的两头挤压。而恒科大厂的企业客户们为AI的付费意愿,尚待如美云那样增速的验证。恒科矮子里面拔将军,股价相对强势的也正是云业务相对强势的,也是全栈AI(模型+云+Fabless)相对强势的。

(恒科平台型权重股的相对走势,来源:雪球)

亚洲资金从港股流向更硬更半导体的日韩台市场自然也是一个原因。但其实恒科里硬的部分,表现并不差,过去一个月(3/31- 4/27)中芯国际涨34.6%,华虹半导体涨47.6%,同期恒科(+6.2%)跑赢所谓中概互联(+1.5%)。恒科不是没有硬货但不多,而平头哥、昆仑芯也在恒科,但是藏太深,像一个咬了两公里包子皮还没吃到馅的包子。

恒科痛点了然:偏软、偏碳基消费,被产业链错峰下硬件的确定性碾压,当然,在等待AI商业闭环蔓延至恒科腹地的同时,也可以给组合增加硬度。

市面上已有这样的选择。南方东英有个产品富时香港韩国科技+指数ETF (03431.HK,简称南方港韩科技),5/6入港股通,是内地券商港股通账户,可以直接交易的产品。与之前提及过的港美科技(03442.HK)、东西精选(03441.HK)都是港股通“6040”产品,在国内QDII额度紧张,跨境ETF溢价率高企的情况下,提供一种无溢价无限额的人民币投资分散布局海外的方式。

港韩科技的特点是在偏软的港股科技上,直接加入约35%的富时韩国科技,把三星电子、SK海力士等全球头部AI硬件装入组合。韩国掌握全球半导体供应链关键环节,除美国外,韩国半导体出货量和研发比例乃全球最高。而三星和SK海力士又是韩国最大半导体公司,也是全球晶片产品收入排名前五的半导体供应商中,仅有的两家亚洲公司。所以南方港韩科技的整体思路,给偏软的港股科技加全球头部AI硬件。用一个产品,分散把握港股科技的情绪修复弹性和韩国半导体的高景气。

(来源:基金资料)

总结一下我所理解的恒科行情。宏观背景板仍重要,但不足以解释港韩的分化。更为尖锐的归因,是恒科结构性、成分股问题。第一是AI产业浪潮下的价值分配(利润分配)错峰,第二是恒科碳基消费浓度极高。也就是说,分子问题比分母问题,更突出。

恒科我仍然做多,因为AI叙事大概率能下沉,就如当年的互联网叙事最终渗透到了我们生活每一个毛孔里;只不过下沉渗透的节奏与快慢,预期分歧比较大。在枯坐苦等里,如果想给恒科上点硬度和景气度,加入美股韩股配置,横陈全球分散之美——那市场工具总是不缺,回调上车机会总是充足,但凡你认为景气周期尚在中途。

——————————

利益披露:作者持有恒生科技相关公司,本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BelindaHaywood·05-06这思路对 但韩股占比多少点赞举报