海外品牌线上运营商「百秋尚美」首冲港股IPO,歌力思持股20%

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月29日,百秋尚美首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

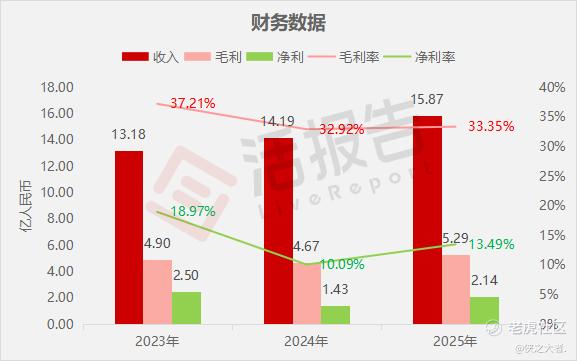

公司是中国中高端品牌数字零售运营商,2024年收入14.19亿元,净利润1.43亿元,同比下降42.72%,毛利率32.92%;2025年收入15.87亿元,净利润2.14亿元,同比增长49.47%,毛利率33.35%。

**获悉,上海百秋尚美科技服务集团股份有限公司Shanghai Buy Quickly BMax Technology Services Group Co., Ltd.(简称“百秋尚美”)于2026年4月29日首次在港交所递交上市申请,拟在香港主板上市。

公司是中国中高端品牌数字零售运营商,结合消费洞察、审美能力、数字化技术及系统化运营,并借助AI赋能工具,为品牌方提供可量化成效、全链路、多渠道覆盖的智能零售解决方案。

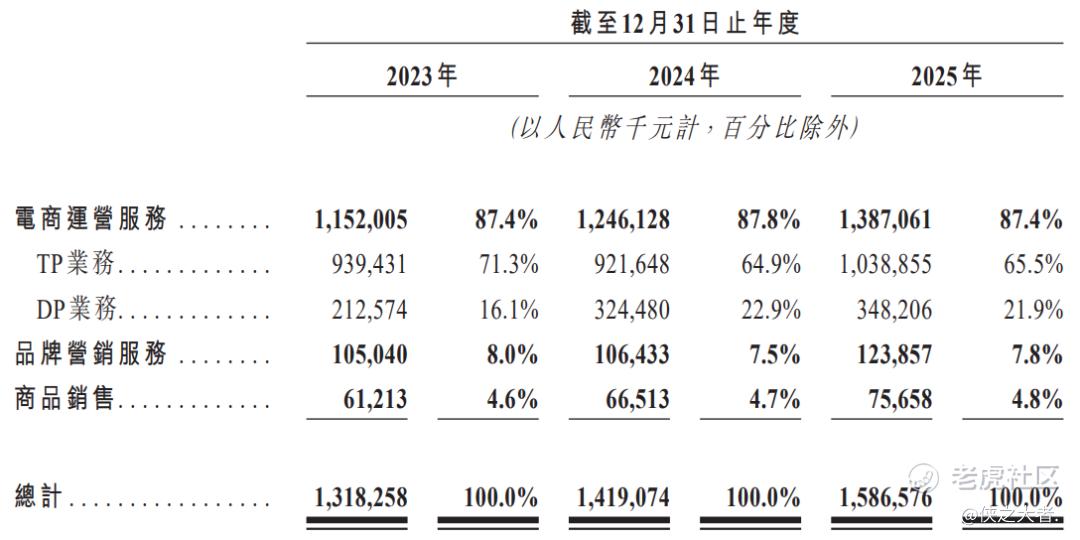

公司的解决方案以三项业务形式提供,分别为电商运营服务、品牌营销服务以及商品销售。

公司深耕线上零售综合运营服务市场超15年,专注服务“美”相关品类,在时尚、珠宝、运动户外、美妆等细分领域构筑深厚行业壁垒,是业内少数能在天猫、抖音、京东等全部主流电商平台为头部品牌提供服务的企业之一。

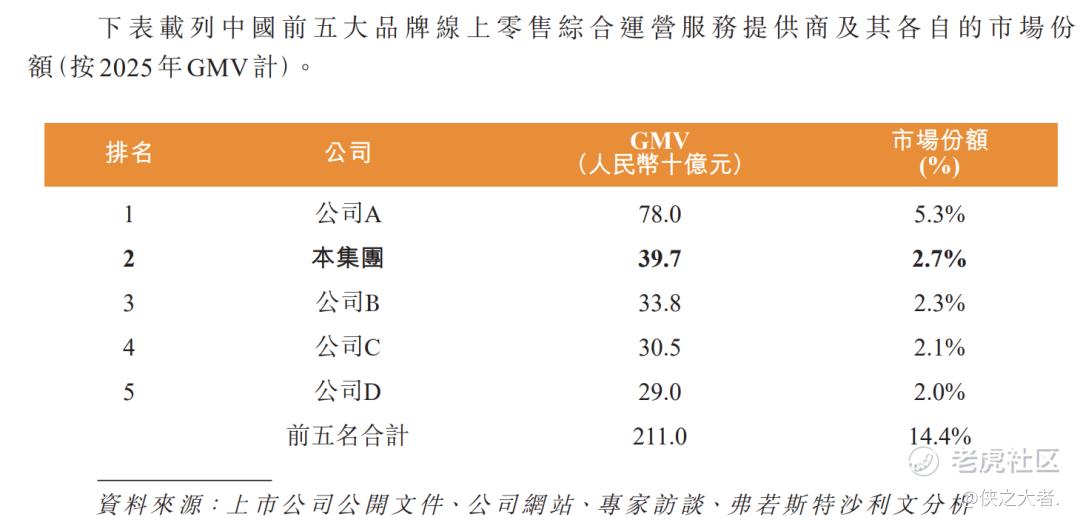

依托一体化运营能力及中高端品牌服务积淀,公司电商运营服务GMV稳居行业领先,2025年实现GMV达人民币397亿元。根据弗若斯特沙利文的资料,公司在中国品牌线上零售综合运营商中位列第二,市场份额约2.7%。

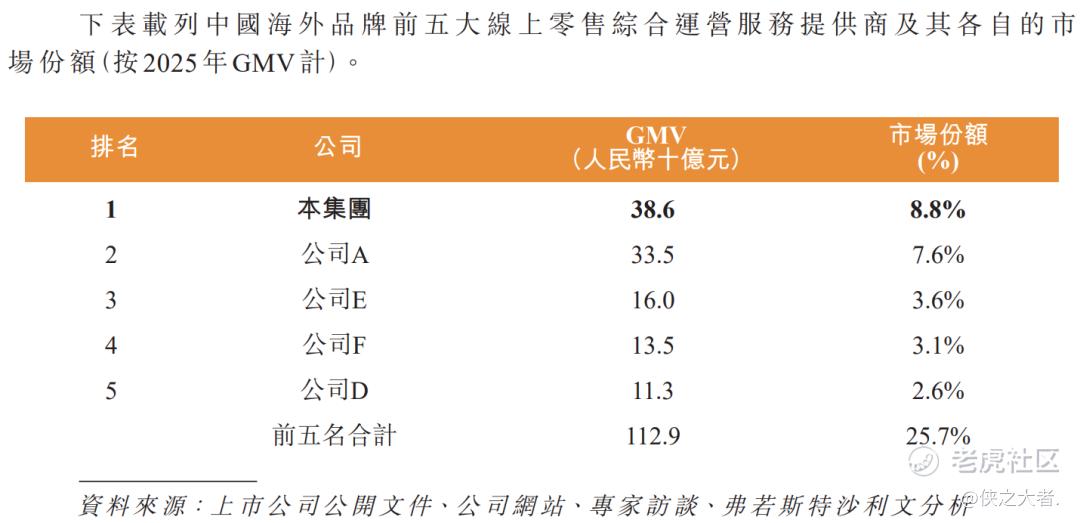

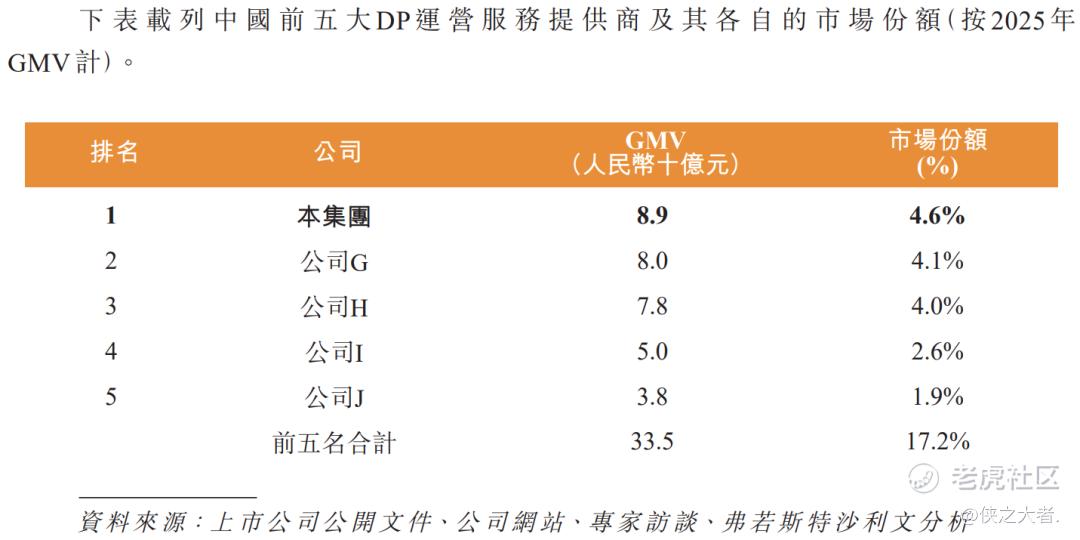

根据弗若斯特沙利文的资料,在专注服务海外品牌(即全球总部位于中国内地以外的品牌)细分市场中,公司市场份额达8.8%,排名第一;按同一统计口径,公司也是中国最大的DP运营服务商,市场份额为4.6%。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币13.18亿、14.19亿、15.87亿,2025年同比+11.80%;

毛利分别约为人民币4.90亿、4.67亿、5.29亿,2025年同比+13.26%;

净利分别约为人民币2.50亿、1.43亿、2.14亿,2025年同比+49.47%;

毛利率分别约为37.21%、32.92%、33.35%;

净利率分别约为18.97%、10.09%、13.49%。

公司收入主要来自中高端品牌数字零售运营服务,其中电商运营服务为收入最重大来源,占比超8成;品牌营销服务与商品销售业务收入占比较小。

行业情况

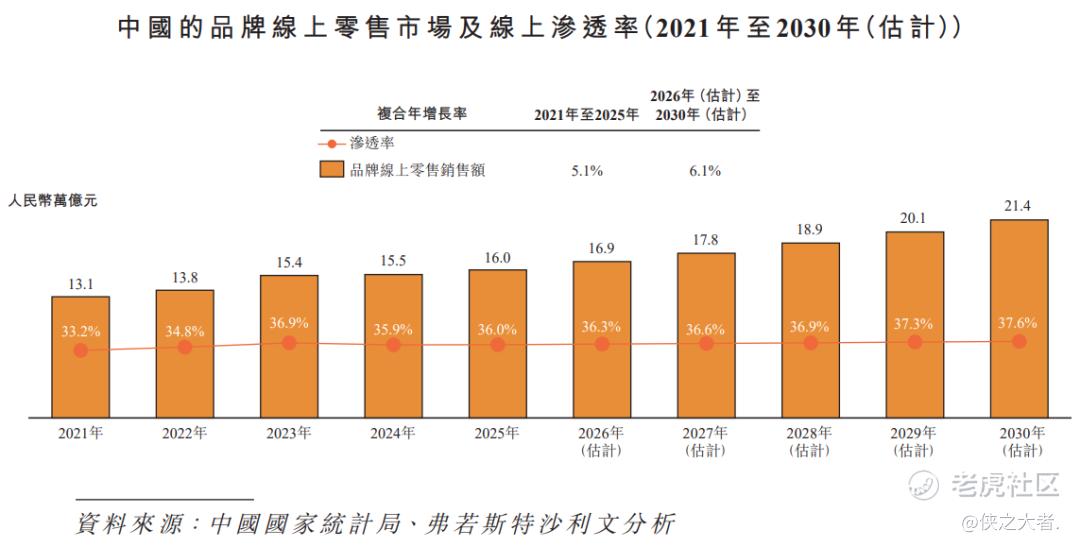

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国消费品市场规模庞大,零售业的线上渗透率持续提升。2025年,中国消费品市场零售额约为人民币44.3万亿元。

在移动互联网和移动支付广泛普及、平台基础设施持续完善、仓储物流及履约网络不断升级,以及消费者需求日趋多元化、内容电商持续驱动的背景下,线上渠道已从辅助销售渠道,转变为品牌增长及消费者互动的核心重要渠道。

品牌线上零售通常指品牌方通过电商平台及自有线上渠道(如小程序)向消费者销售产品与服务。在此背景下,中国品牌线上零售市场规模预计将持续扩容,线上渗透率也将进一步提高。

按2025年GMV计算,公司为中国第二大品牌线上零售综合运营服务商,市场份额约2.7%,行业前五大服务商合计市场份额约14.4%。

按2025年GMV计算,公司是中国服务海外品牌的最大线上零售综合运营服务商,市场份额约8.8%,行业前五大服务商合计市场份额约25.8%。

同时,公司也是中国最大的DP运营服务商,市场份额为4.6%,行业前五大服务商合计市场份额约17.2%。

可比公司

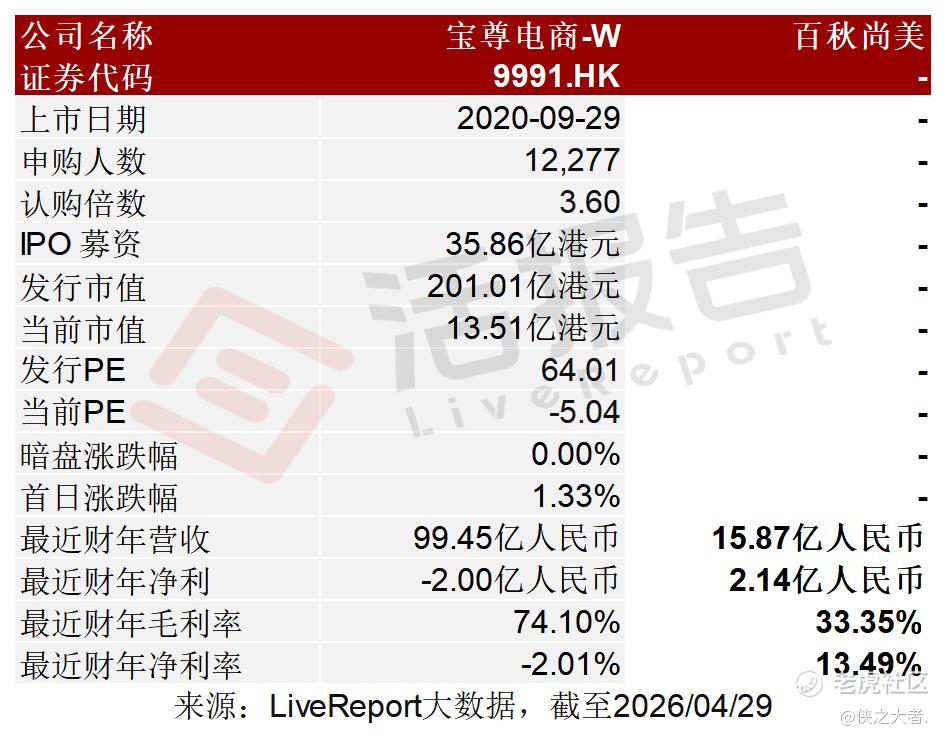

同行业IPO可比公司:宝尊电商-W(9991.HK)

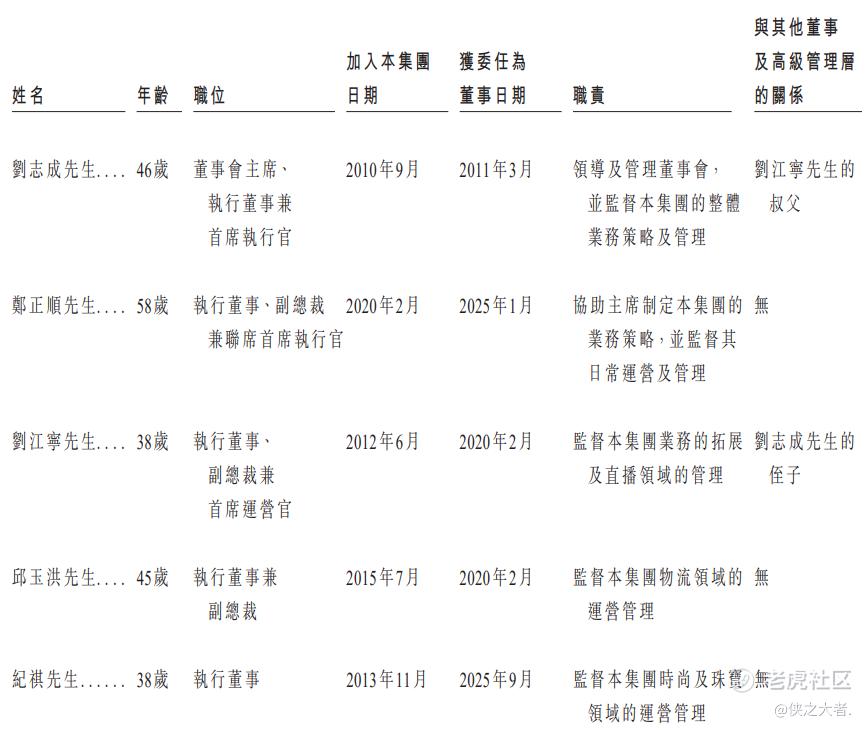

董事高管

公司的董事会由十一名董事组成,包括五名执行董事、两名非执行董事及四名独立非执行董事。

主要股东

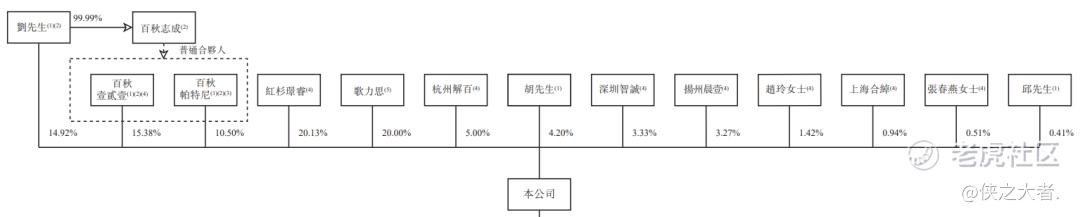

公司香港上市前的股东架构中:

刘志成先生直接持股14.92%,并通过百秋志成控制百秋壹贰壹(持股15.38%)、百秋帕特尼(持股10.50%),合计持股约40.8%;

红杉璟睿持股20.13%;

歌力思持股20.00%。

中介团队

据**大数据统计,百秋尚美中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计1家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。