「若羽臣」二闯港股:收入接近翻倍、净利暴增84%,毛利率升至60%!

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月27日,若羽臣第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信建投国际、广发证券。

公司已于2020年9月在A股深圳证券交易所主板上市,代码为003010。截至2026年4月27日,市值达约94.22亿人民币。

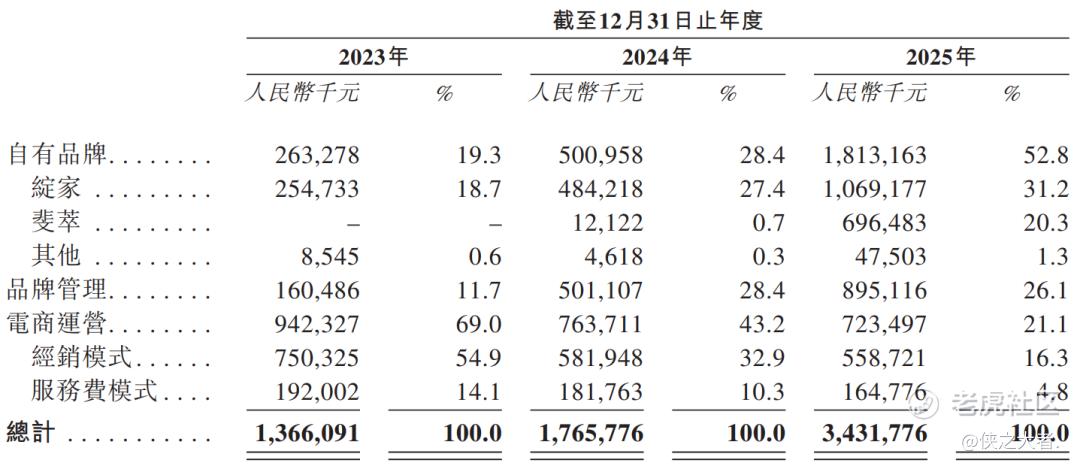

公司是一家以消费者为中心的新消费品牌公司,2024年收入17.66亿元,净利润1.06亿元,同比增长96.30%,毛利率44.64%;2025年收入34.32亿元,同比增长94.35%,净利润1.94亿元,同比增长84.03%,毛利率59.77%。

**获悉,广州若羽臣科技股份有限公司Guangzhou Ruoyuchen Technology Co., Ltd.(简称“若羽臣”)于2026年4月27日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年9月19日。

公司是一家以消费者为中心的新消费品牌公司,致力于通过高品质、差异化的产品,满足消费者在功效、情绪价值、场景体验与自我表达等方面的需求。

公司依托全渠道运营与行业洞察,聚焦中产、白领、精致妈妈等群体,布局三大核心业务:

-

自有品牌开发:全周期孵化运营消费品自有品牌,覆盖家居清洁、膳食补充赛道,旗下拥有绽家、斐萃、纽益倍三大品牌。

-

品牌管理业务:作为合作品牌线上独家运营方,承接营销、定价、销售、库存管理,定制品牌战略,赋能品牌长效增长。

-

电商运营业务:为第三方消费品品牌提供一体化数字运营服务,运营线上店铺、营销推广,提升销量与品牌声量。

依托精准人群定位、内容化销售策略、消费洞察落地转化等核心优势,公司成功打造三大自有品牌:

-

绽家:主打高端家居清洁护理,以专衣专护、香氛清洁切入精致居家场景。产品采用精制香精,强化留香与香氛品质,立足高端香氛清洁赛道。2025年度,绽家织物清洁类旗舰店零售额在天猫排名第三、抖音排名第四。

-

斐萃:高端口服美容品牌,面向成分党及抗衰需求人群,采用复合活性配方,添加麦角硫因、红宝石油等功效成分。是国内首款上线后零售额最快突破5亿元的美容类膳食补充剂品牌。

-

纽益倍:定位大众消费市场,2025年6月上线,主打单一成分、高性价比、使用便捷。旗舰产品麦角硫因定价亲民,上市后快速打开市场,累计零售额突破1.6亿元。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币13.66亿、17.66亿、34.32亿,2025年同比+94.35%;

毛利分别约为人民币5.48亿、7.88亿、20.51亿,2025年同比+160.25%;

净利分别约为人民币0.54亿、1.06亿、1.94亿,2025年同比+84.03%;

毛利率分别约为40.14%、44.64%、59.77%;

净利率分别约为3.97%、5.98%、5.66%。

公司收入主要来自自有品牌、品牌管理及电商运营三大板块,其中自有品牌(绽家、斐萃、纽益倍)为收入最重大来源,占比已超5成;品牌管理业务次之,电商运营业务收入占比较小。

行业情况

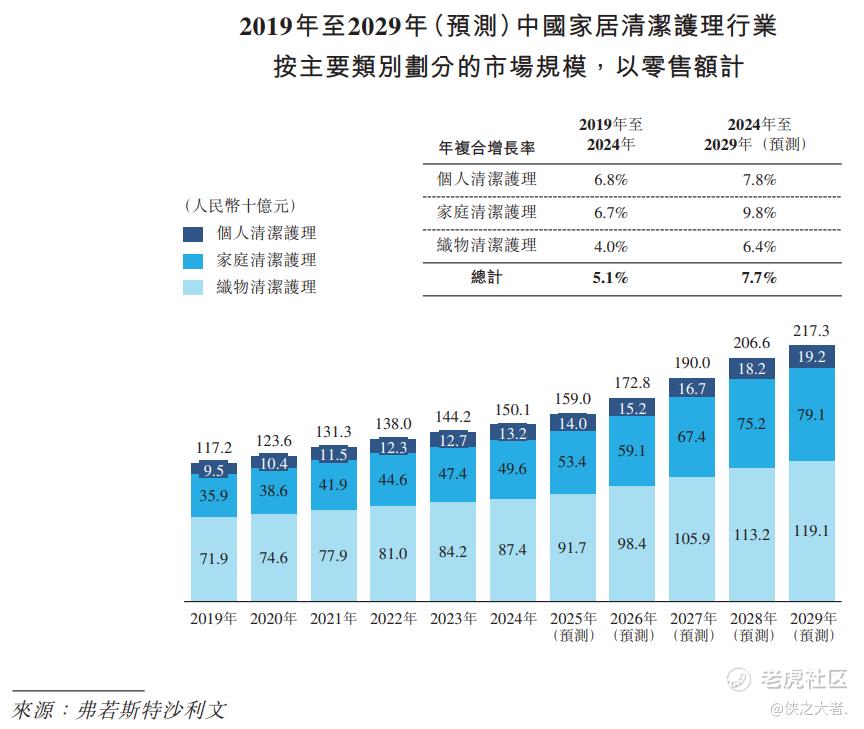

根据弗若斯特沙利文(Frost & Sullivan)的报告,以零售额计算,中国家居清洁护理行业市场规模将由2019年的人民币1172亿元增长至2024年的人民币1501亿元,预计自2024年起以7.7%的年复合增长率增长,并于2029年达到人民币2173亿元。

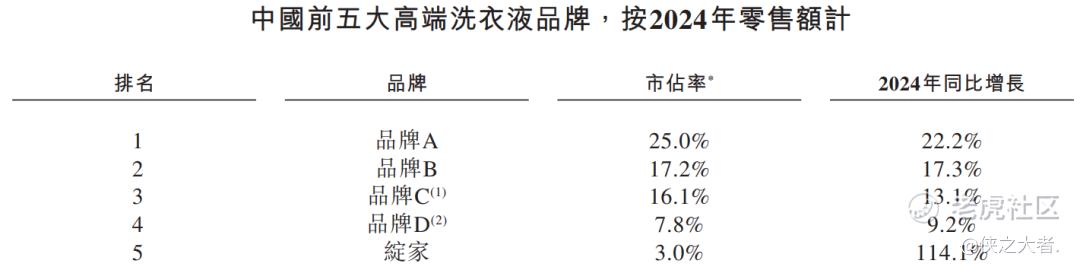

2024年,按零售额计算,在中国高端洗衣液细分市场中,绽家排名第五。

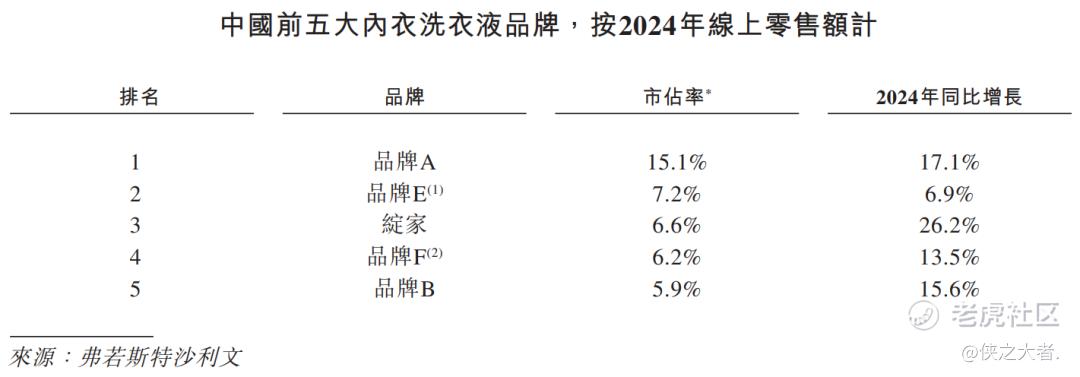

按2024年线上零售额计算,绽家在中国洗衣凝珠行业中排名第四。

董事高管

公司的董事会由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

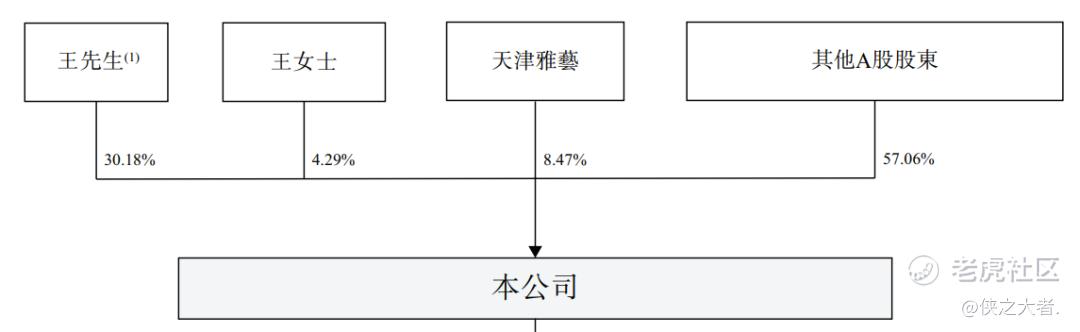

公司香港上市前的股东架构中:

王先生持股30.18%,王女士持股4.29%,天津雅艺持股8.47%,其他A股股东57.06%。

中介团队

据**大数据统计,若羽臣中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。