智能感知芯片厂商「聚芯微电子」二次递表港交所,**OPPO小米都是股东

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月28日,聚芯微电子第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为海通国际、中信证券。

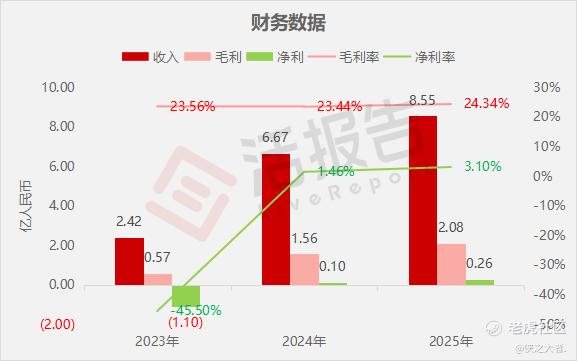

公司是智能感知、机器视觉及影像技术解决方案提供商,2024年收入6.67亿元,同比增长175.39%,净利润0.10亿元,同比扭亏为盈,毛利率23.44%;2025年收入8.55亿元,同比增长28.22%,净利润0.26亿元,同比增长172.14%,毛利率24.34%。

**获悉,武汉聚芯微电子股份有限公司Wuhan Silicon Integrated Co., Ltd.(简称“聚芯微电子”)于2026年4月28日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年9月29日。

公司是智能感知、机器视觉及影像技术解决方案提供商,整合高性能数模混合信号集成电路(芯片)与优化算法,助力智能设备实现精准感知、影像优化与智能化升级。

公司的核心商业化产品涵盖三大品类:

-

智能感知:光线传感器、接近光传感器、多合一光学传感器、智能音频功放芯片、线性马达(LRA)驱动芯片及控制算法;

-

机器视觉:3D间接飞行时间(iToF)图像传感器;

-

影像技术:多光谱传感器、频闪传感器、光学防抖(OIS)驱动芯片、直接飞行时间(dToF)测距传感器。

公司技术聚焦智能感知、机器视觉、影像技术三大核心领域,广泛应用于智能手机、智能穿戴、平板电脑等消费电子高增长场景,持续优化人机交互与影像使用体验。同时积极开拓机器人、数字孪生、汽车电子等新兴赛道。依托自研智能感知技术平台与精密驱动技术,解决方案形成感知信号采集、数据运算决策、终端指令执行的协同闭环。

公司以传感技术为基础,搭建融合智能感知、机器视觉、影像技术的一体化技术平台,已完善感知与执行器芯片产品矩阵。产品搭配智能算法,深度适配各类消费电子终端,并逐步向机器人、数字孪生、汽车电子领域延伸。

根据招股书,以2025年收入口径统计:

-

全球光学传感器市场排名第四,市占率3.7%;

-

全球智能音频功放芯片市场排名第三,市占率6.1%;

-

全球LRA驱动芯片市场排名第三,市占率3.8%;

-

全球3D ToF图像传感器市场排名第三,市占率1.1%;

-

全球智能影像芯片市场排名第八,市占率1.9%。

截至最后实际可行日期,公司在中国拥有136项授权专利,包含26项实用新型专利、110项发明专利及62项集成电路布图设计登记;另有12项著作权、1项商标与1项注册域名。目前在国内尚有超150项专利在审,同时有5项PCT国际专利申请正在审理中。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币2.42亿、6.67亿、8.55亿,2025年同比+28.22%;

毛利分别约为人民币0.57亿、1.56亿、2.08亿,2025年同比+33.16%;

净利分别约为人民币-1.10亿、0.10亿、0.26亿,2025年同比+172.14%;

毛利率分别约为23.56%、23.44%、24.34%;

净利率分别约为-45.50%、1.46%、3.10%。

过去两年,公司收入与毛利均实现高速增长,净利润由亏转盈并持续提升,整体经营显著改善。

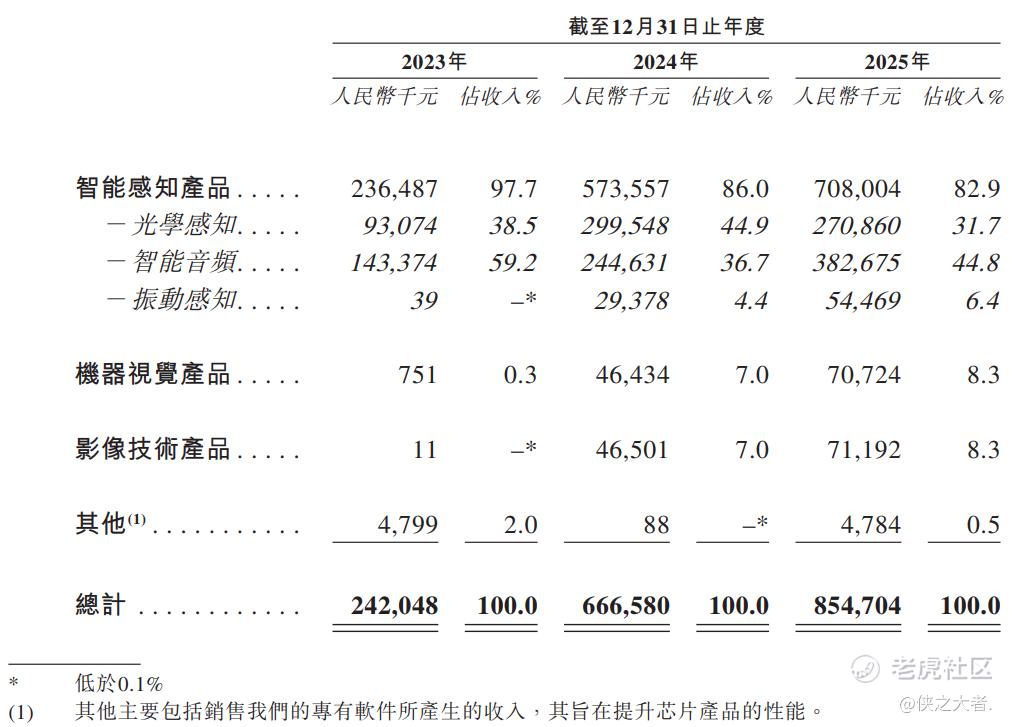

公司收入主要来自智能感知、机器视觉及影像技术芯片产品,其中智能感知产品(含光学感知、智能音频、振动感知)为收入最重大来源,占比超8成;机器视觉产品、影像技术产品收入占比次之。

截至2025年12月31日,公司经营活动现金流为2.7亿元人民币,期末现金约为7.17亿元人民币。

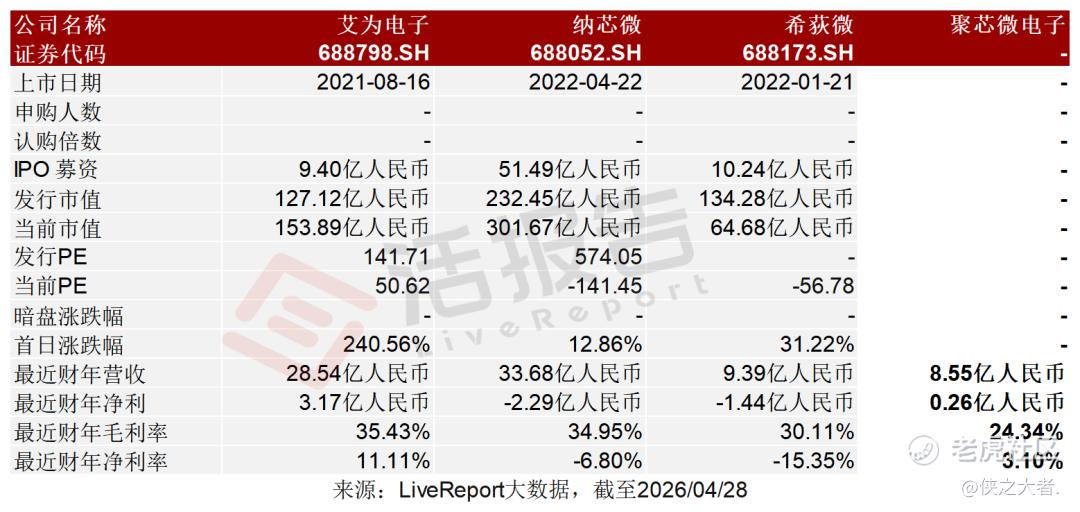

可比公司

同行业IPO可比公司:艾为电子(688798.SH)、纳芯微(688052.SH)、希荻微(688173.SH)

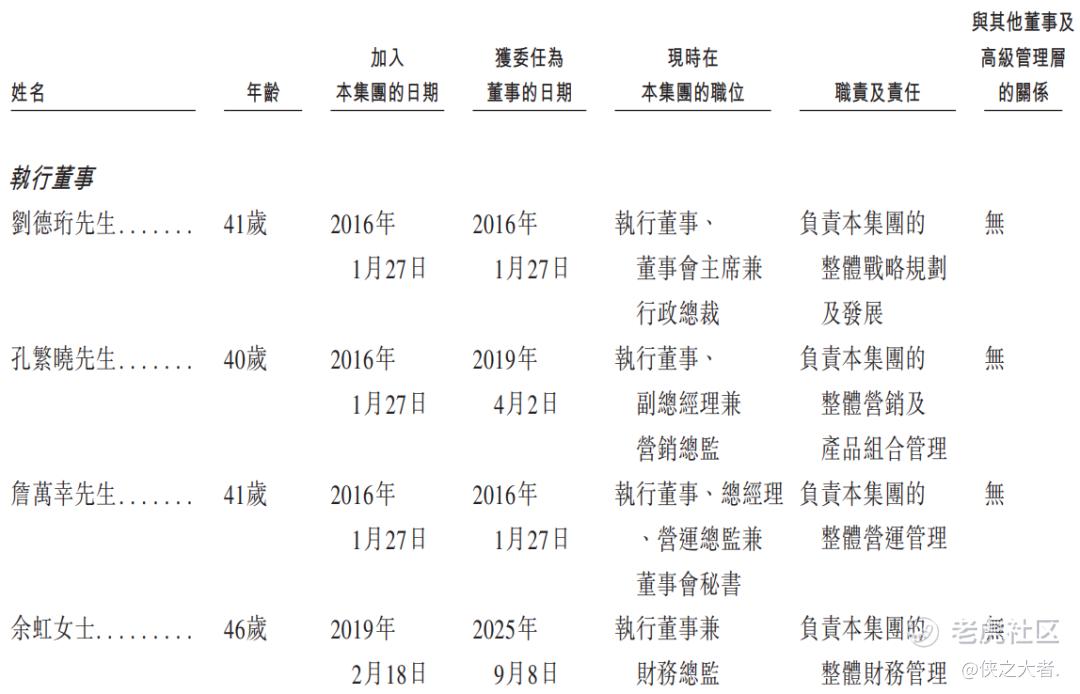

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立费执行董事。

主要股东

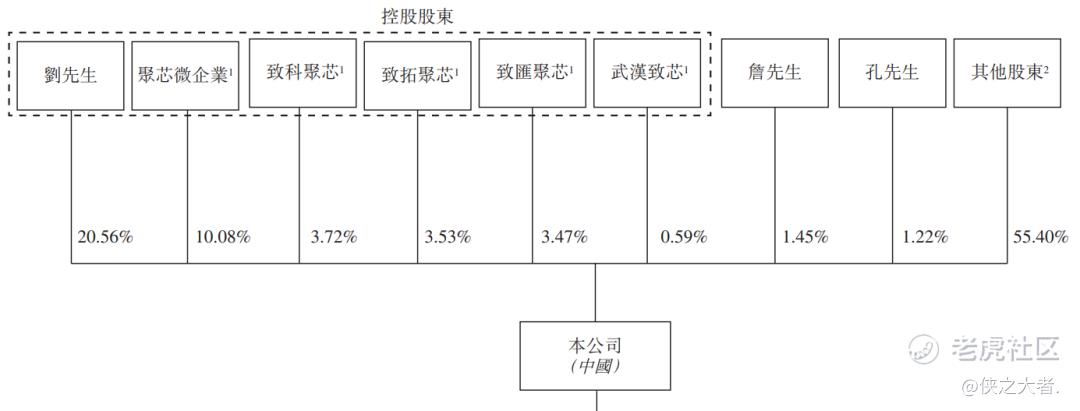

公司香港上市前的股东架构中:

刘先生直接持股20.56%,并通过股份激励平台聚芯微企业、致汇聚芯、致科聚芯、致拓聚芯及武汉致芯持股21.38%,合计41.94%;

詹先生持股1.45%;

孔先生持股1.22%;

包括和利资本、五源资本、OPPO广东移动、**哈勃、中国互联网投资基金、苏州源明、华业天成、小米长江等众多知名机构在内的其他股东持股55.40%。

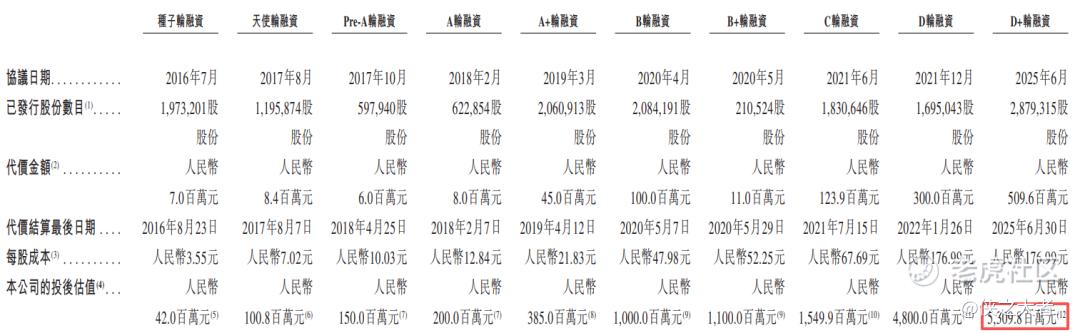

融资历程

公司上市前经历了多轮融资。在2025年6月的D+轮最新融资中,公司的投后估值约为53.1亿人民币。

中介团队

据**大数据统计,聚芯微电子中介团队共10家,其中保荐人1家,近10家保荐项目数据表现超出预期;公司律师共计5家,综合项目数据不错。整体而言中介团队历史数据表现有一定优势。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。