期待油价超预期下跌的机会

1. 若非油价超预期暴跌,新主席政策空间有限

在去年年底和今年年初的几篇公开文章里,我们曾经介绍过新任联储主席的去监管、降息、缩表政策理想化组合及其投资意义,当时我们总结:去监管障碍不大、降息需基于数据推进、而缩表的基础是降息(不然金融条件会收紧)。然而,FOMC的信号很明确,三步走里的降息这一步,不会因为换帅就轻易兑现。这倒推出来的含义是,缩表那一步也会被卡住。理想很丰满,现实的分歧很大。

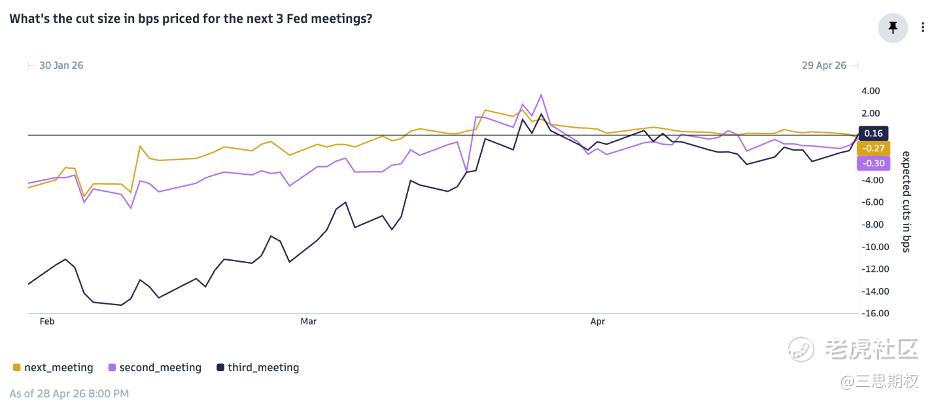

图:FOMC会前十几天就几乎无降息预期了

先说FOMC。Miran投反对票主张降25bp,这一票符合预期。值得看的是另外三位:克利夫兰联储Hammack、明尼阿波利斯联储Kashkari、达拉斯联储Logan支持维持利率,但反对在声明中保留暗示降息倾向的措辞。8对4的分裂,是1992年10月以来FOMC反对票最多的一次,也是少见地把委员对措辞的反对直接写进声明。这三人的诉求是把“考虑进一步调整的范围和时间点”(暗示进一步降息)改为更中性的措辞,没有过多数。CME FedWatch显示,会后2026年12月降息概率降至0%,2027年1月加息25bp的概率反升至21.5%,到2027年4月加息概率升至44.5%。Polymarket上“2026年0降息”概率的合约一度冲到55.6%。

这意味着,首先,FOMC内部制衡机制运作良好。Fifth Third Commercial Bank首席美国经济学家Bill Adams的解读是,这三位地区联储主席的异见“最好被理解为对白宫施压联储降息的反抗”,他们在强调:鲍威尔在不在主席位置上,联储都不会向政治压力低头。第二,FOMC内部对降息门槛的判断已经向鹰派偏移。哪怕沃什6月就位、个人偏鸽,如果数据不发生大幅变化,也推不动降息。

鲍威尔本人在最后一次记者会上的两个要点,基本钉死了“新主席除非看到数据剧变,否则没有政策空间”这一局面。

第一,他确认在5/15主席任期届满后将继续留任理事,时长待定,理由是“过去三个月发生的法律行动让我别无选择”。鲍威尔的理事任期到2028年1月,意味着至少在2027年之前,Warsh/Bowman/共和派系都无法单凭主席位置掌控FOMC的多数票。理事会内部也有制衡。

第二个判断关于降息门槛。鲍威尔给出的标准很具体:需要看到油价出现回落拐点,并看到关税方面的进展,才会考虑降息。两个条件中,关税影响已经有部分数据证明可能没那么严重。3月核心CPI仅+2.6%,环比+0.2%,这一点符合FOMC的假设。真正的卡点在油价。鲍威尔本人坦言油价尚未见顶,海湾局势接下来如何演变,只能等事态发展才能知道。

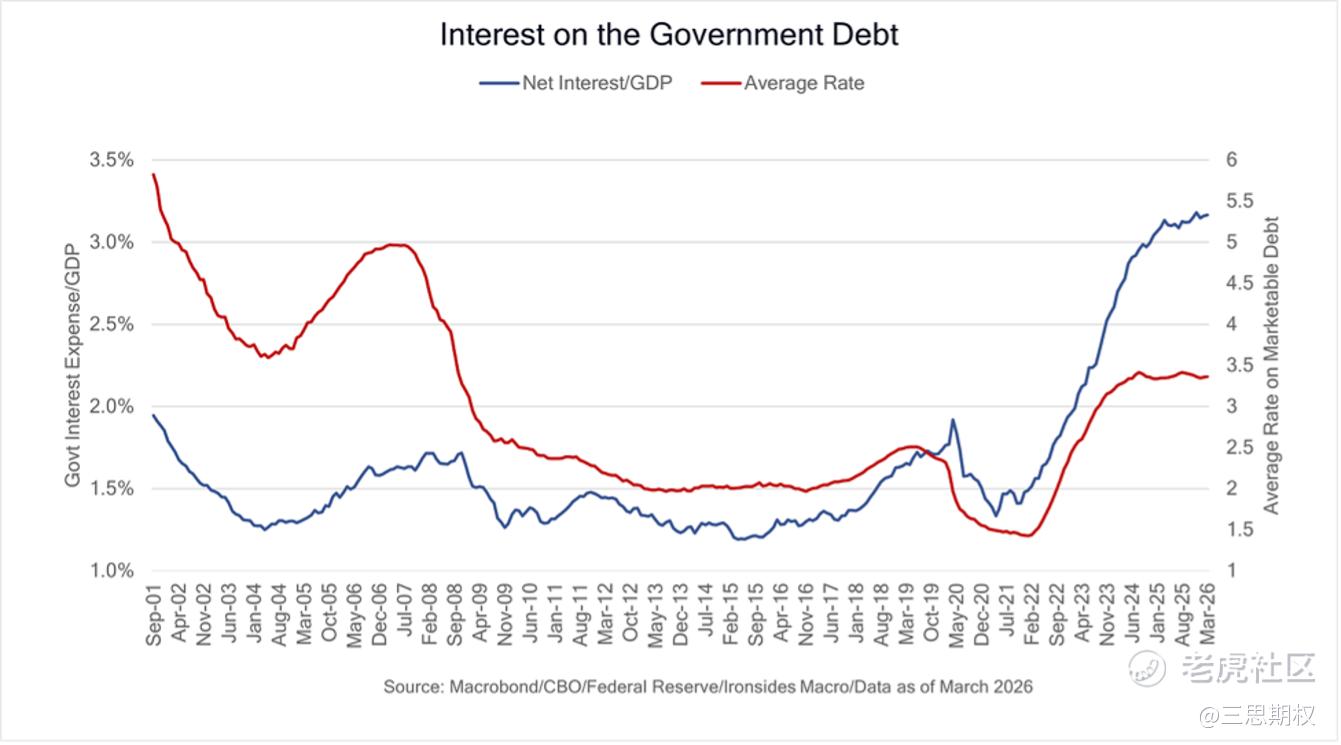

如果政策利率没有真正下降,缩表,把联储手中的长债组合逐步卖出并由私营部门承接,就失去了实施空间。之前公开文章曾经谈过沃什—贝森特的如意算盘:监管放松先释放银行的资产负债表空间(社区银行杠杆率变更已批准、鲍曼的住宅抵押贷款资本要求降低提案在推进),然后政策利率回到正常区间,这样才能把联储手里那$4.38万亿的国债组合(WAM 8.56年,对10年期收益率压制约50-75bp)逐步交还给私营部门

如果第二步降息卡住了,贸然推进第三步缩表会怎样?后果不可控。联储停止再投资乃至主动出售长债,期限溢价会被释放,10年期收益率结构性上行,对地区银行净息差、小企业融资成本、住房抵押贷款利率构成全链条紧缩冲击。更糟的是,美财政部面对着联邦利息支出占GDP从1.42%升至3.17%的攀升路径,如果叠加期限溢价释放,借新还旧的成本进一步上升,财政赤字会恶化得更快。贝森特财长长期与德鲁肯米勒共事,对这种“债券义务警员集中反扑”的尾部风险心知肚明,他不会让政策走到那一步。这就是为什么贝森特此前已经明确表态不激进缩表。“三步走”必须按顺序推进,不能跳步。

图:美国联邦政府2021 年 2 月利息支出占 GDP 的百分比为 1.42%,2025 年 2 月为 3.09%,2026 年 3 月为 3.17%

2. 油价超预期下行尾部概率偏肥

由此推出下半年最重要的市场变量:油价。只有油价出现明确的回落拐点,FOMC才有可能在年内重新评估降息门槛;也只有降息开启后,缩表才有真正的政策空间;而缩表的推进,才能让前几篇文章里讨论的5s30s陡峭化、银行ROE非线性弹性、住宅抵押贷款利差正常化等交易主题真正兑现。

图:近月形势的确让人觉得高油价可能持续,但下文会提到一些“但是”

好在,油价在今年年底明年年初的演化不排除戏剧性的可能。

战前OPEC核心海湾产油国(沙特、阿联酋、伊拉克、科威特)拥有逾400万桶/日的闲置产能(IEA估计OPEC+整体闲置产能在年初为400-500万桶/日),叠加战争对中东多国石油基础设施造成的损失,整个海湾地区面临数百亿美元规模的战后重建成本。光是中东能源基础设施修复成本一项,行业估算就在$25B左右,加上更广义的港口、炼厂、民用设施重建,总规模会进一步抬)。Vitol CEO Russell Hardy 4月21日已经公开估计,伊朗战争累计损失原油产量将达到10亿桶。对海湾国家而言,停战后的理性选择是迅速把产量推到甚至超过战前水平,用增产换取美元收入回笼,为重建提供资金。这是天然的供应侧反弹力量。

第二个变量更具战略意义。UAE 4/28宣布将于5/1正式退出OPEC和OPEC+。继Qatar 2019年退出之后,又一海湾产油国离开OPEC。UAE的OPEC成员身份起源于1967年阿布扎比酋长国(当时尚未建国的UAE,以阿布扎比身份)的加入,1971年UAE正式建国后承继了这一成员资格;此次退出意味着UAE将近六十年的OPEC成员身份正式终结。UAE退出的理由表面是“聚焦国家利益”,实际上是对沙特主导的减产保价模式的彻底告别。UAE在战前OPEC+配额下产量约3.4百万桶/日(部分口径为3.2),实际产能已经达到4.85百万桶/日,并仍在朝着2027年5百万桶/日的目标投资扩产。Lipow Oil Associates总裁Andrew Lipow对CNBC的评价一针见血——UAE的退出“是OPEC成员变迁中又一新章,他们不是第一个,也可能不是最后一个”。

退出OPEC意味着UAE可以用尽全部产能争夺市场份额,这是一个明确的“先卖为快”信号。UAE是除沙特外OPEC内闲置产能最多的成员国,它的离开“从根本上削弱了OPEC管理市场的能力”,使OPEC在结构上变得“更弱”。前美国国务院国际能源事务特使David Goldwyn说得更直接:在未来油价疲软、市场出现大规模过剩时,“市场会怀念沙特给油价托底的能力”。一旦市场意识到OPEC的价格地板维持能力下降,中长期油价的尾部风险就从“短缺驱动的向上突破”转向“过剩驱动的向下击穿”。

如果停战后UAE开足马力争夺市场份额,沙特的传统反应有两种:跟进降价保份额,或者坚守减产被UAE蚕食市场。两种情景都对油价构成向下压力。这里我们可以梳理一下OPEC近十年三次内外部冲突的先例,来理解当前情景的尾部风险有多肥:

第一次:2014-2016年沙特vs美国页岩油的市场份额战。2014年11月OPEC会议上,沙特决定不减产,正式推行“市场份额策略”——用闲置产能淹市场,把高成本的美国页岩油挤出市场。当时沙特把自身产量从2014年11月的9.6 mbpd提升到2015年3月的10.2 mbpd。WTI从2014年中的$107/桶崩到2016年2月低点$26.21/桶,跌幅近75%。这场价格战的核心矛盾是OPEC vs 美国页岩油这两个集团之间的竞争,与OPEC内部团结无关——以至于结束这一轮价格战的方式,正是2016年12月沙特与俄罗斯等10个非OPEC产油国签署《合作宣言》(Declaration of Cooperation)、正式组建OPEC+,通过协调减产把价格拉回来。换句话说,OPEC+这个机制本身就是2014-2016价格战的产物,而不是其中破裂的对象。

第二次:2020年3月沙特vs俄罗斯的减产对峙。2020年3月6日维也纳OPEC+会议,沙特提议在疫情冲击下额外减产150万桶/日,俄罗斯拒绝并宣布将不再遵守原有减产承诺,会议破裂。沙特随即在3月8日宣布对欧洲、亚洲、美国客户大幅折价(每桶$6-8美元)、并将自身产量从9.7 mbpd拉升到12.3 mbpd的计划。WTI和Brent在3月9日双双创下1991年以来最大单日跌幅(WTI -24.6%, Brent -24.1%)。冲突最终在4月9日通过空前的1000万桶/日减产协议结束。值得注意的是,这一轮UAE实际上是配合沙特一起增产的(战时UAE宣布将产量提升至4 mbpd以上),与本次UAE-沙特的潜在裂痕在角色上完全相反——这反过来说明,UAE和沙特的合作能否维持,取决于具体议题。

第三次:2021年7月UAE vs沙特的配额基线公开对峙。这才是与本次UAE退出最直接相关的先例。当时OPEC+计划自2021年8月起每月增产40万桶/日,并把整体减产计划延长至2022年底。UAE拒绝接受,理由是2020年4月OPEC+敲定的产量基线(参照2018年10月数据,UAE基线~3.17 mbpd)对其严重不公平——UAE实际产能已远高于此(约3.8 mbpd)。最终2021年7月14日双方达成妥协:UAE基线从3.17 mbpd上调至3.65 mbpd。这场对峙暴露出一个事实——只要UAE还在OPEC+框架内,沙特尚可通过谈判和让步维持表面团结;UAE一旦正式退出,沙特连“开会让步”这个机制都用不上了。

这三次先例叠加给出的结论很直接:第一次告诉我们,只要外部供给冲击(那次是页岩油)足够大,OPEC可以选择主动崩价至$26;第二次告诉我们,只要内部分歧足够严重(那次是俄罗斯),OPEC+谈判可以一夜破裂、油价单日跌24%;第三次告诉我们,UAE和沙特就配额基线的根本分歧早已存在并曾经几乎使OPEC+破裂。如今这三个机制可能同时叠加:战后供给冲击(海湾闲置产能集中释放)、内部信任崩塌(UAE退出后沙特的让步空间被压缩)、UAE脱离配额体系直接争夺份额。

如果原油价格战真的开打,恰恰是为新主席打开政策空间的最直接催化剂:油价回落 → 通胀压力解除 → FOMC降息门槛被触发 → 沃什获得真正的政策推进窗口。

3. 除过度超买板块外,美股仍有较强韧性

即使没有今年下半年油价超预期下行,美国经济动能正在从消费驱动切换到投资驱动,这一切换不依赖联储降息,也能让美股在利率维持高位的环境下继续维持良好表现。

最直接的证据来自本周三盘后四大科技巨头的财报。其中三家(Microsoft、Amazon、Alphabet)的云业务的同比增速从Q1 2025到Q1 2026都出现了明显加速:AWS从17%升至28%(15个季度新高,季度环比$2B为AWS史上最大Q4-Q1环比增量),Azure从33%升至40%(CC口径39%,Q4 FY26指引39-40% CC),Google Cloud从28%跃升至63%(Cloud backlog接近翻倍至$460B+)。需求是真实的,供给是受限的。微软在电话会上明确说Azure 40%的增速实际上是“受限增速”:Azure容量约束是限制收入的主要瓶颈,需求显著超过当前供给。微软给出的承诺履约义务(commercial RPO)已经增长99%至$627B,其中OpenAI承诺为主要驱动。市场对TMT 2000年式产能过剩的担忧短期被证伪。

更重要的是来自制造业和工业板块的数据。亚特兰大联储GDP Now模型显示1Q核心私人增长追踪1.33%,其中非住宅投资贡献0.91% vs 个人消费贡献0.73%。考虑到消费规模是非住宅投资的4.5倍,但增长贡献已经反转,这一信号极为罕见。微观层面也对得上。联合租赁CEO在财报会上明确说本季度新项目启动覆盖了医疗、基础设施、电力、工业、制造业、数据中心多个领域,该股盈利超预期+指引上调后单日暴涨22.9%。标普500工业板块28/75家已公布业绩,平均单日反应+1.1%,对11%盈利惊喜反应+1.5%。铁路三巨头(UNP/NSC/CSX)业绩同样强劲。三项已发布的4月地区联储制造业调查的当前新订单分项正在激增,迅速缩小与6个月前瞻预期订单的差距。工业板块YTD表现也对得上:XLI(标普工业ETF)今年以来涨幅明显跑赢标普500,是标普500涨幅最大的板块之一。

值得注意的是,高盛对1000+对冲基金的持仓分析显示,基金以创纪录的水平超配工业(vs Russell 3000高出7.34个百分点;考虑到工业在Russell 3000中的本身权重不到10%,这意味着对冲基金对工业的相对超配几乎接近翻倍)。光是2025Q4一个季度对工业的超配增加了371bp,是当季所有板块中最大的变化。聪明钱集中加仓的结构与AI Capex热潮+制造业回流的宏观叙事是对得上的。

结论很清晰。即便联储下半年按兵不动、维持当前baseline利率,美国经济动能也能依靠投资端持续兑现(先不讨论经济K型化的社会问题)。鲍威尔本次记者会上专门提到“商业投资中对数据中心的旺盛需求持续”,并把整体增长描述为“相当强韧(quite resilient)”。美股利润率或因生产率提升(AI变现、自研芯片降本)和能源相对优势而具备扩张空间(见上一期公开文章的分析)。

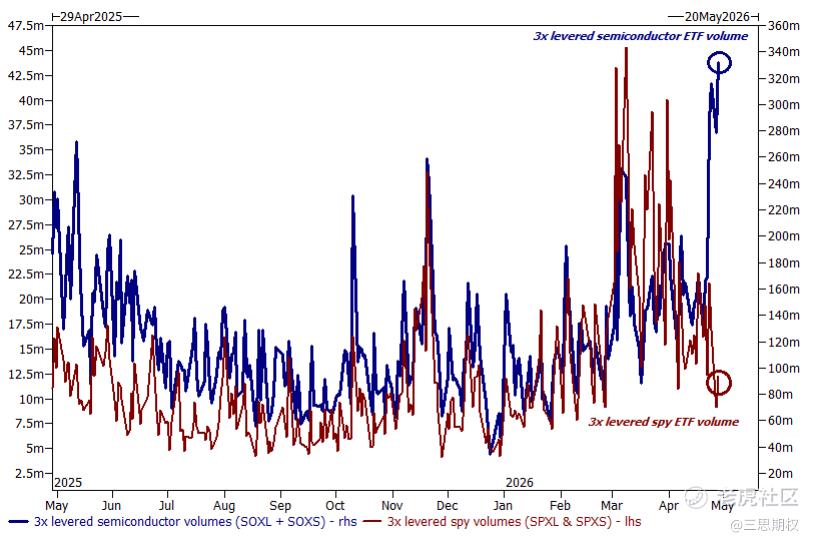

图:热钱主要是扎堆在了半导体产业领域

若进行跨国比较,则国际资金仍有动力进一步流向美股。先看欧洲。欧央行和英央行的处境其实比美联储糟糕得多。一是能源价格上升对欧洲和英国通胀的传导更强:根据Eurostat 2024年数据,欧盟整体能源进口依赖度为57%(净进口占总能源消耗的比例);而美国自2019年起连续多年保持净能源出口国地位——2024年美国能源净出口达9.3 quads(创历史新高),进口在总能源供应中的占比约17%(为近40年来最低)。

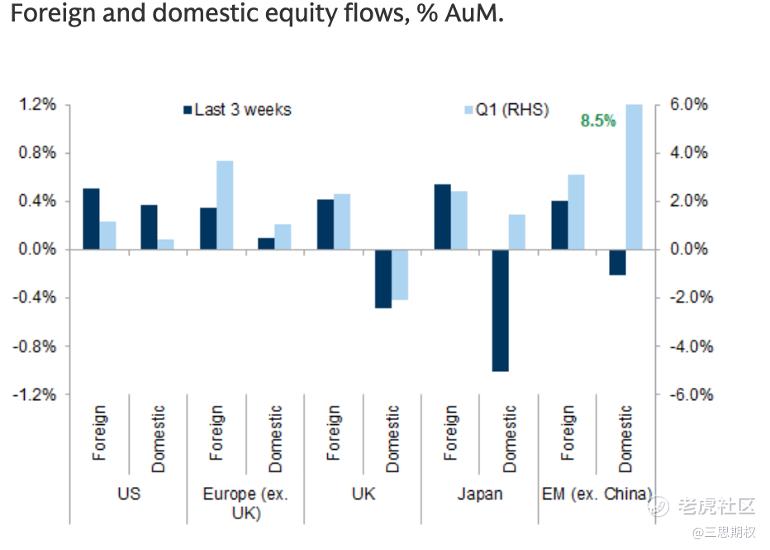

图:最近三周外国资金和美国本地资金流入美股加速

这种结构性差异决定了油价上涨对欧洲CPI的二次传导远比对美国CPI更猛。二是欧央行本身就是一个比联储更关注通胀而非增长的央行。ECB在3/19会议上已经推迟了原本计划的降息、上调了2026年通胀预期、下调了GDP增长预测,市场目前甚至在定价ECB 2026年加息2次。经济在放缓但加息预期在上升的双重夹击,是欧洲股市相对承压的根本原因。美股相对于欧股的超额收益逻辑因此被加固。再看亚太。部分热门亚太地区半导体股票涨幅过大,对大资金而言,适当进行科技股的跨国再平衡似乎是一个天然的选择。

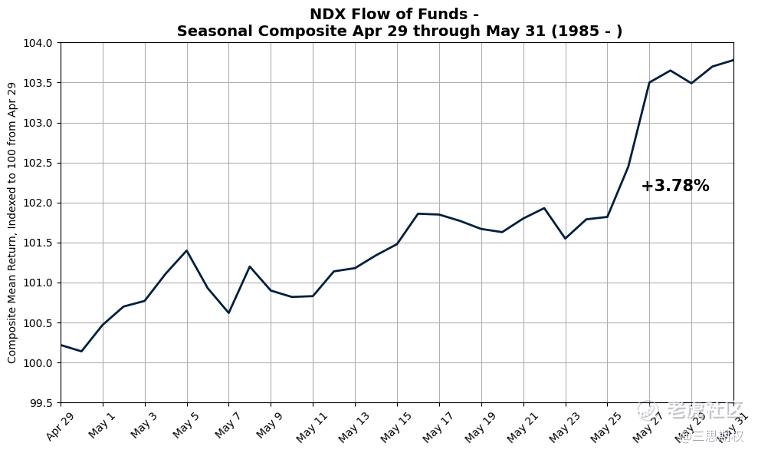

图:历史数据暗示从四月底到五月底纳斯达克资金流情况较为乐观

综合两条逻辑链落到具体配置:美股大科技建议标配。如果担心持有的部分热门半导体股的超买情况进一步恶化,一个基本无害的科技股内部估值高低切操作,是把部分仓位从我们一直非常喜欢(光/储)但近期过热的明星半导体个股平移到相对均衡的标普或者纳指。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。