美股飞速反弹创新高,主流投资者在想什么?

本周标普500已完全收复了2月27日地缘冲击以来的全部跌幅,并创下历史新高。

有句话说的好,世界上最伟大的力量便是祈祷与祝福——前篇文章的末尾,做完长篇分析鼓励读者"看穿"地缘紧张与能源冲击之后,我们配图祝愿世界和平。结果和平可能刚音调稳定,股票就已经迅速定价完成。

图:上期公开文章对于纳指(CME代码:NQ)的末尾祝福

回头再看前两篇文章<二季度的美股,衰退概率不大><即使油价跌不下90,真值得恐慌吗?>,当媒体鼓吹危机扩大唯恐天下不乱博取眼球和流量之时,我们耐下心来解答了为什么油价没那么值得担忧,为什么即使值得担忧,也不足以引发衰退等几个关键问题。甚至上一篇文章中我们也暗示了MAGS7或是反弹中的领头羊(见上期文章图),并早早提示大家准备好择机做空波动率(上上期),毕竟特朗普班子的瞎折腾也是有中期选举边界的。

图:上上期文章的末尾策略提示

在我们后台仍有许多朋友提问,为什么美股反弹会如此之快。除了之前文章中提到的观点之外,还有什么是新增的驱动因素吗?长话短说,暂未发现新增驱动,只不过拥有真正大钱的人比网友更认可美股的长期价值,所以大举快速买入。任何短期抉择的胜败,都和对长期问题的认识深刻程度有关。所以这期我们来进一步探讨一下美股的利润问题和下一步的潜在交易。

一、美股利润:三十年扩张之后,还能续么?

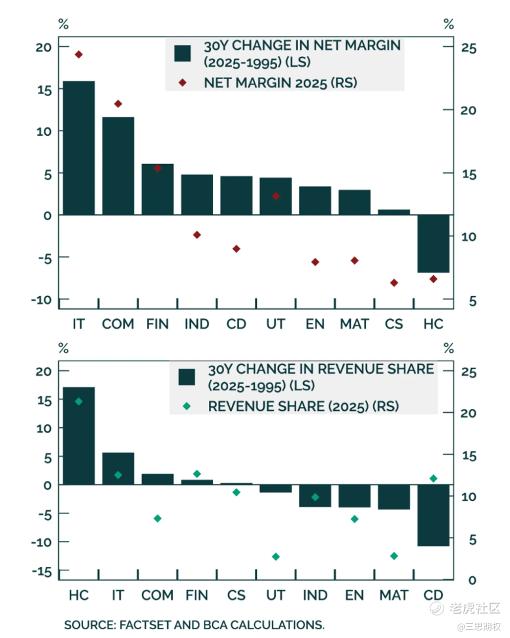

过去三十年,标普500的净利润率从约5%涨到了约12%。很多人以为这是科技股权重变大造成的数学幻觉,但衡量利润率看的是收入权重而非市值权重,从收入份额角度看,过去三十年行业结构的变化其实没那么大。

图:上图:过去30年几乎所有行业利润率都在扩张,IT和通信涨幅最大(超15个百分点)。下图:同期收入份额变化其实不大,医疗保健和IT份额增长最多。标普利润率的提升不是靠行业结构向高利润率板块迁移。

标普指数约7个百分点的利润率增幅里,超过四分之三来自各行业内部盈利能力的提高,行业收入结构的迁移只贡献了不到四分之一。也就是说,认为科技股(特别是信息技术)一枝独秀支撑标普的利润的说法是不靠谱的。

那凭什么几乎所有行业都变得更能赚钱?总结各类报告,我们可以发现以下几点因素:

第一,全要素生产率(TFP)持续增长,过去三十年年均约1.2%,实证估计贡献了约6个百分点的利润率增幅,是单一最大因素;

第二,美国利率的结构性下行降低了融资和运营成本;

第三,有效企业税率持续走低,估计贡献了近5个百分点;

第四,全球化浪潮压低了投入成本、拓宽了终端市场;

第五,行业集中度的上升使科技龙头企业攫取了全球更大份额的行业利润。

利润率这个指标很重要,它占标普500盈利波动的大约三分之二,在周期转折点上往往比价格和收入更早发出信号。如果利润率的趋势没坏,那短期冲击就是买入机会;反之,如果利润率的长期趋势出了问题,那再多的短期利好也撑不住估值。

那些不看好美股前景、担忧美国综合竞争力下降,以至于有些风浪就拿不稳筹码的人(所谓weak hands),忧虑的或许是这五个因素正在走弱。

如果相信美国企业的竞争优势和美股利润率在系统性地走下坡路,那每一次地缘冲击、每一轮油价飙升,交易者都会倾向于认为"这次不一样、这次会更严重",因而更快地卖出、更慢地买回。三四月份的行情就是这样,很多人信了伊朗危机使得美国国际霸权一夜崩坏,美国跨国公司利润率或长期走弱的叙事,得出了"美股可能从通胀交易滑入衰退交易以至于不要抄底"的结论。

我们可以列举相信美股利润率不可持续的一些说辞:利率方面,美国主权债务占GDP比例高企且缺乏政治意愿化解,过去三十年那种结构性下行不太可能重演;企业税率方面,在民粹政治和财政失衡的大环境下,企业部门是未来政府增收的天然目标;全球化方面,贸易全球化在金融危机前后已经见顶,本土主义政策只会让它继续退潮;即便是看起来仍在走强的行业集中度,AI的广泛扩散也有可能降低进入门槛、加剧竞争,从而侵蚀龙头的利润优势。

总之,按以上逻辑,过去三十年那套有利于利润率扩张的宏观组合,未来大概率不会重演了。

二、能续,靠AI

然而,以上说辞基本上犯了片面孤立静止和忽略主要矛盾的毛病。

首先,逆全球化和市场分割的确会伤害美股利润,然而工业革命级别的AI革命则以需求指数增长在两大市场阵营内部填补了逆全球化造成的利润缺口,甚至逆全球化和国际关系紧张会促进两大阵营内部的AI浪潮。生产力进步是主,生产关系调整是次。

本轮中美AI浪潮一个基本特征就是,两国的技术差距在缩小,然而全球AI市场划分为了两个阵营——以中国为代表的适当开放价格合理路线和广大的第三世界市场;以美国为代表的发达国家市场。这种市场分割和美国企业近三十年来的市场格局是类似的,主要利润来源于发达国家。或许有的朋友会说,这次不一样,中国不会为美国AI产业带来天量的需求了(相较,之前中国加入世贸后对美服务业逆差拉大),所以美国企业与前三十年相比缺少了很大一块市场。然而,我们都清楚对算力和tokens的需求是指数级别增长的,发达市场自身的AI需求扩张就足以弥补中美市场分割对美股科技巨头的利润拖累。

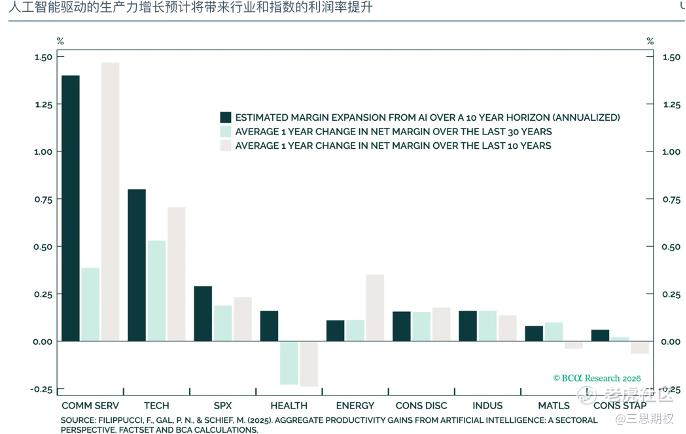

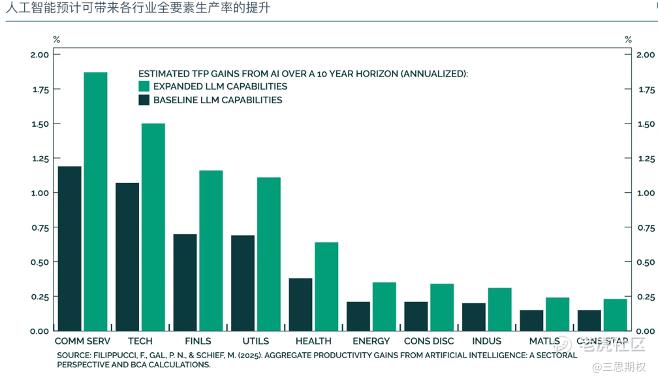

根据OECD行业层面数据的估算,AI每年大约能为标普利润率贡献30个基点。McKinsey全球研究院也有类似量级的结论:AI有潜力每年为全球企业利润增加2.6万亿到4.4万亿美元。30个基点不算少(过去三十年利润率年均扩张也就二十几个基点)

但这些报告低估了AI的综合效应,因为它主要算的是AI对生产率的直接提升,没怎么算AI对其他几个利润因子的改善。先看生产率本身。美国劳工统计局数据显示,2025年第三季度非农生产率以4.9%年化速度增长,两年来最快,产出涨了5.4%而工时只增了0.5%,同期单位劳动力成本下降了1.9%。

Wellington Management的分析师指出,一旦AI采用率突破关键阈值,劳动生产率有望在长期均值上再额外提升最高1.3%。很多人担忧美国企业的生产率会减速,但现实是它在AI的推动下反而加速了。这样的话,各类行业都有利润抬升的可能,或许能维持三十年以来各行各业皆有所得的格局。

再看利率。10年期美债收益率目前约4.25%,离"破坏性"还远。新联储主席Kevin Warsh六月就要主持第一次FOMC会议了。根据Invesco等机构的分析,Warsh支持2026年进一步放松货币政策,他的逻辑恰恰是AI带来的生产率提升可以在不推高通胀的前提下支持增长,给降息留出空间。我们三月的公开文章分析过,美国的通胀期限结构是"近端急升、远端锚定",5年/5年远期通胀预期几乎没有脱锚迹象,联储的灵活空间比欧英央行大得多。利率的三十年结构性下行对美股利润的支撑不会重演,但在Warsh的新框架下至少不是逆风。

企业税率这边,从奥巴马到拜登再到特朗普,横跨两党三任五届总统,我们没看到美国对企业大规模增税。TCJA把税率从35%永久降到了21%,去年7月的OBBBA法案更是把即将到期的企业税收优惠(100%奖金折旧、研发费用即时扣除等)全部永久化。为什么?中美科技竞争之下,民主党和共和党在"不能给美国企业加负担"上有共识。减税和保护资本开支激励,说到底是在保护美国在AI领域的领先地位。税率加码还是那只"悬而未落的靴子",短期看不到落地迹象,逻辑上也不大可能。

全球化的情况最有意思,我们刚才讲过,发达市场阵营内部的需求扩张是主要矛盾。传统贸易全球化确实在退潮,但AI和云计算正在把它替换成另一种形态。AWS、Azure、Google Cloud三家美国云平台控制着全球云基础设施市场约66%的份额。2026年五大超级云厂商的资本支出预计超过6000亿美元,其中75%(约4500亿美元)直接砸向AI基础设施。这些数据中心遍布全球,AWS在27个国家有38个区域,Azure有70多个区域和400多个数据中心,Google Cloud有42个区域127个可用区。

互联网时代美国巨头通过搜索、社交和电商攫取全球利润,AI时代渗透又深了一层,从应用层沉到了基础设施层。除了中国因为地缘原因形成了独立生态,全球绝大多数国家的AI算力和数据处理都高度依赖美国巨头,而且这种依赖只会越来越深。AI没有削弱全球化,它把"贸易全球化"变成了"算力全球化",美国企业控制着这个新格局的中枢。

所以,那些悲观者,他们对支持美股上市企业利润率长期提高的五大顺风走弱的担心可能是多余的。AI在加速生产率、给利率政策留出降息空间、为两党维持低税率提供了竞争合理性、用算力全球化替代了贸易全球化、并且加固了行业集中度。正是因为对这个长期问题认识不足,很多人才会在三月的冲击中过度恐慌,然后错过了四月的反弹。

三、对MAGS7适度乐观

说完长期问题,看看本轮反弹中市场里的人到底在干什么。Mag7是资金最集中的方向,没有之一。这波反弹的结构特征非常清楚:领涨的三个板块是科技(XLK)、可选消费(XLY)和通信服务(XLC),这三个板块囊括了全部七只Mag7。而能源(XLE)在过去11个交易日里反而跌了近10%。NVIDIA连涨11日创有记录以来的最长连涨纪录。微软4月15日当天涨了4%,特斯拉涨了7%。

高盛交易台表示,四月初甚至在停火确认之前,机构客户就已经在AI和AI基础设施主题上重新建仓了。他们认为冲突已经过了最激烈的阶段。停火消息出来之后买入加速,尤其集中在AMZN和META。和1-2月那波"卖Mag7买周期股"的轮动不一样,四月的资金流就是全面回补Mag7,驱动力是地缘面好转加上对一季报的提前布局。

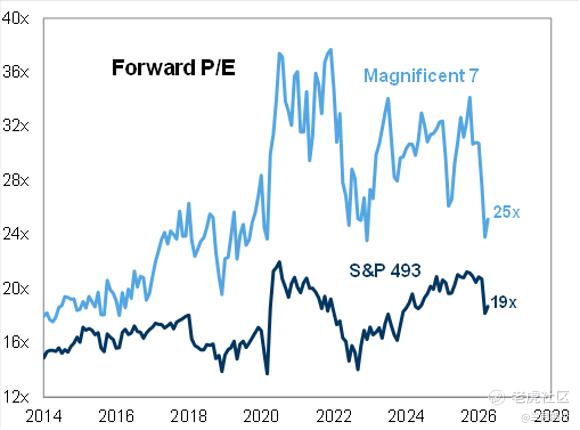

图:七大科技股估值和相对于大盘的溢价已合理

估值方面,本轮反弹机构青睐Mag7也有道理。相对于标普其余493只股票的远期市盈率溢价已经回落到34%左右,接近八年低点。Mag7约25倍远期P/E,S&P 493约19倍。Bloomberg Intelligence预测Mag7今年盈利增速约18%,标普其余493只股票约13%。

就指数层面而言,机构共识偏乐观。多数机构认为油价冲击的基准情景影响(GDP增长下调约0.5个百分点)已经定价完了。投行们给出的标普近期合理天花板大约是21.5倍乘以330美元每股盈利,也就是7100左右;如果海峡全面开放,一个月后可以看到7200到7300。虽然目前空间已经不大,但是在没有更坏消息的前提下,仍可对全年标普指数走势保持适度乐观。而如果是过快涨过7400点的话,投资者可以加一些对长期配置仓位的对冲保护。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RachelEuphemia·05-06长期持有就对了点赞举报