四重催化共振:比特币应用扩展、央行配置、稳定币流入与机构加仓

核心观点摘要

比特币市场正迎来多重结构性利好:比特币作为房屋抵押贷款的应用场景正在落地,从「投机工具」向「实用资产」转变;捷克央行行长公开为比特币纳入央行储备背书,若欧元区银行跟进配置,将带来数百亿美元级别的潜在增量需求;币安平台稳定性币过去两个月录得近60亿美元净流入,市场流动性显著改善;机构与巨鲸持续增持,MSTR作为领先指标近期展现强劲动能,美国教师退休基金亦增持MSTR股票。本文将从应用场景扩展、央行配置信号、市场资金流入、领先指标与机构持仓四大维度,剖析比特币当前所处的结构性拐点。

一、应用场景扩展:从「投机工具」到「实用资产」

比特币正在从纯粹的投机性资产,走向具备真实应用场景的实用资产。

在Bitcoin 2026会议上,SALT Lending的首席风险官Hunter Albright表示,一些以比特币为抵押的房屋贷款可以在大约24小时内完成。他与Peoples Reserve的CJ Konstantinos讨论了持有者可以使用比特币作为住房抵押品而非出售。Konstantinos提到,他在2019年花费了100枚比特币购买了一套房子,该房产现在价值约760万美元。

这一案例的深层含义在于:比特币的持有者不再需要出售资产即可获取流动性。以比特币为抵押的房屋贷款正在成为现实,这意味著比特币的金融基础设施正在成熟,能够与传统房地产市场对接。这与传统金融中将资产作为抵押品获取贷款的逻辑一致,是比特币从过去的投机工具向实用资产转变的重要标志。随著更多此类产品的推出,比特币的持有成本降低,长期配置的吸引力将进一步提升。

二、央行配置信号:捷克央行1%配置试点,示范效应值得关注

捷克央行行长Aleš Michl在Bitcoin 2026会议上公开表示,该行内部研究显示,配置1%的比特币可在预期回报提升的同时保持整体风险水平基本不变,原因是比特币与传统储备资产的长期相关性较低。这一言论的深层含义在于:主要经济体央行首次公开确认比特币具有优化外汇储备组合的潜在价值,具有重要的示范效应。

捷克央行管理约1,800亿美元的外汇储备,1%的配置对应约18亿美元的潜在买盘。但更具想像空间的是欧元区的跟随效应。捷克作为欧盟成员国,其政策取向往往对其他成员国具有参考价值。欧盟银行体系最新总资产规模约为6.22兆欧元(约7.27兆美元)。若欧元区银行将1%的资产配置于比特币,对应的潜在配置规模将高达约727亿美元,约占当前比特币总市值(约1.5兆美元)的5%。若这一趋势得以延续,将为比特币市场带来可观的结构性需求, 并有可能带动比特币新一轮上涨。

三、市场资金流入:稳定币流入与巨鲸增持双重支撑

市场资金面呈现出多重积极信号:

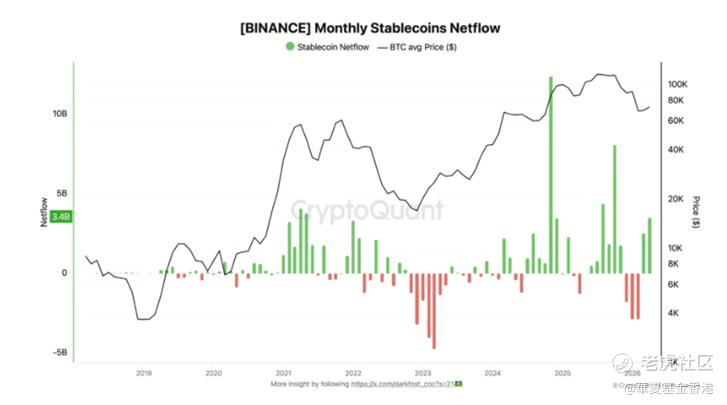

稳定币大规模流入:根据CryptoQuant数据,币安平台过去两个月(三至四月)录得近60亿美元的稳定币净流入,其中仅四月份就达到35亿美元,与前一期的76亿美元净流出形成鲜明反转。稳定币流入是市场购买力的直接体现,通常预示著潜在的买盘正在积聚。

巨鲸持续增持:CryptoQuant数据显示,自去年12月以来,持有1,000至10,000枚比特币的钱包增加了约24万枚比特币,使巨鲸总持有量达到309万枚比特币,创五个月新高。Bitwise的Crypto Market Compass报告指出,机构投资者在过去一个月内增加了约92,900枚比特币,而链上实现市值流动显示净卖出仅14,900枚比特币,机构净买入远超散户卖出,显示资金流向存在明显的结构性分化。

四、领先指标与机构持仓:MSTR动能与美国养老基金增持

MicroStrategy(MSTR)长期被市场视为比特币的领先指标,其股价变动往往先于比特币价格数日至数周。

根据Cointelegraph数据,MSTR股价在过去一个月上涨约25%,大幅跑赢比特币约9%的涨幅。历史数据显示,MSTR持续跑赢比特币通常预示著比特币熊市底部正在形成。在2022至2024年的牛市中,MSTR飙升约4,000%,而比特币仅上涨约550%,MSTR通常会呈现2至3倍于比特币的杠杆效应。自2020年以来,比特币的周期低点往往出现在MSTR开始跑赢比特币之后。

与此同时,俄亥俄州教师退休基金(Ohio State Teachers Retirement Fund)最新披露购买了5,881股MSTR,持仓增至93,570股,价值约1,600万美元。养老基金作为长期资本的代表,其增持MSTR的行为表明专业机构投资者正在增加对比特币相关资产的配置,这为比特币市场提供了重要的信心支撑。

应用落地、央行背书、资金流入及机构加仓四重催化

综合以上分析,比特币当前正处于多重催化剂共振的关键节点:

对于寻求合规配置加密资产的投资者而言,当前区间值得重点关注。

华夏加密货币ETF系列——合规、便捷、多元的配置工具

无需管理私钥、无需承担交易所信用风险 ,通过港股账户即可合规、便捷地配置加密资产:

华夏比特币ETF (3042.HK / 83042.HK / 9042.HK)、华夏以太币ETF (3046.HK / 83046.HK / 9046.HK)

🎖️ 全港成交量最高的同类ETF【1】

🎖️ 全港流动性最佳的同类ETF,同时是全港唯一设有港元、美元和人民币三个交易柜台的同类型产品【1】

华夏Solana ETF (3460.HK / 83460.HK / 9460.HK)

🎖️ 亚洲首支且唯一Solana ETF【1】

🎖️ 同时设有港元、美元和人民币三个交易柜台

资料来源:

应用场景与房屋贷款:

央行配置与欧元区银行资产:

市场资金流入与巨鲸持仓:

MSTR领先指标与养老基金持仓:

【1】数据源自华夏基金(香港),彭博,截至2026年4月30日。

文中提及的市场数据、案例分析及行业观察仅作示意,来源于公开媒体报导及行业研究,不构成投资建议。

投资涉及风险,包括损失本金。基金单位价格可升亦可跌,基金过往业绩并不表示将来的回报。本基金直接投资于虚拟资产("VA"),因此存在集中风险以及每项虚拟资产及其生态系统固有的风险和虚拟资产交易平台的风险。阁下应阅读基金的招募说明书和产品关键资讯声明,以了解详情。投资者不应仅依据本宣传资料做出投资决策。

本文件只供阁下参考之用,并不构成对于任何证券或基金的买卖或进行任何交易之邀约或任何投资建议,亦非为任何该等邀约而编制。本资料之发行人为华夏基金(香港)有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。

关于华夏比特币ETF的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏比特币ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金的投资目标是提供紧贴比特币表现(以芝商所CF比特币指数(亚太收市价)(「指数」)表现衡量)的投资结果(扣除费用及开支前)。

• 本基金以被动方式管理。指数下跌可能导致本基金价值相应下跌。本基金涉及新产品风险、新指数风险、跟踪误差风险, 及折扣或溢价交易风险。

• 由于本基金仅直接投资于比特币,因此涉及集中性风险和与比特币相关的风险,例如比特币及比特币行业风险、投机性风险、不可预见的风险、极端价格波动风险、所有权集中风险、监管风险、欺诈、市场操纵及安全漏洞风险、网路安全风险、潜在操纵比特币网络的风险、分叉风险、非法使用风险、交易时差风险。

• 本基金涉及与虚拟资产交易平台(“VATP”) 有关的风险、托管风险以及与比特币在证监会持牌虚拟资产交易平台上的可执行价格和现金认购及赎回的指数价格之间的差异有关的风险。

• 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,各个类别的每单位资产净值可能会有所不同。上市和非上市类别的交易截止时间有所不同。各类别的交易截止时间也不同。

• 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。

• 本基金涉及多个柜台风险。

请注意,上述风险清单并非详尽无遗,详情请参阅本基金章程。

关于华夏以太币ETF的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏以太币ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金投资目标为提供紧贴以太币表现(以芝商所CF以太币指数(亚太收市价)(「指数」)表现衡量)的投资结果(扣除费用及开支前)。

• 本基金以被动方式管理。指数下跌可能导致本基金价值相应下跌。本基金涉及新产品风险、新指数风险、跟踪误差风险, 及折扣或溢价交易风险。

• 由于本基金仅直接投资于以太币,因此涉及集中性风险和与以太币相关的风险,例如以太币及以太币行业风险、投机性风险、不可预见的风险、极端价格波动风险、所有权集中风险、监管风险、欺诈、市场操纵及安全漏洞风险、网路安全风险、分叉风险、非法使用风险、与以太币质押相关风险、交易时差风险。

• 本基金涉及与虚拟资产交易平台(“VATP”) 有关的风险、托管风险以及与以太币在证监会持牌虚拟资产交易平台上的可执行价格和现金认购及赎回的指数价格之间的差异有关的风险。

• 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,各个类别的每单位资产净值可能会有所不同。上市和非上市类别的交易截止时间有所不同。各类别的交易截止时间也不同。

• 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。

• 本基金涉及多个柜台风险。

请注意,上述风险清单并非详尽无遗,详情请参阅本基金章程。

关于华夏Solana ETF的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏Solana ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金的投资目标是提供紧贴SOL表现(以芝商所CF Solana-美元指数(亚太收市价)(「指数」)表现衡量)的投资结果(扣除费用及开支前)。

• 本基金以被动方式管理。指数下跌可能导致本基金价值相应下跌。本基金涉及新产品风险、新指数风险、跟踪误差风险,及折扣或溢价交易风险。

• 由于本基金仅直接投资于SOL,因此涉及集中性风险和与Solana及SOL相关的风险,例如SOL及Solana行业风险、投机性风险、不可预见的风险、Sol历史有限的风险、混合PoH及PoS机制风险、通胀风险、极端价格波动风险、所有权集中风险、监管风险、欺诈、市场操纵及安全漏洞风险、网路安全风险、网络中断风险、分叉风险、非法使用风险、交易时差风险。

• 本基金涉及与虚拟资产交易平台(“VATP”)有关的风险、托管风险以及与SOL在证监会持牌虚拟资产交易平台上的可执行价格和现金认购及赎回的指数价格之间的差异有关的风险。

• 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,各个类别的每单位资产净值可能会有所不同。上市和非上市类别的交易截止时间有所不同。各类别的交易截止时间可能不同。

• 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。

• 本基金涉及多个柜台风险。

请注意,上述风险清单并非详尽无遗,详情请参阅本基金章程。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。