稳如狗的低估药企,这次反转了

老树开新芽,贝达药业可能要迎来大的基本面反转。

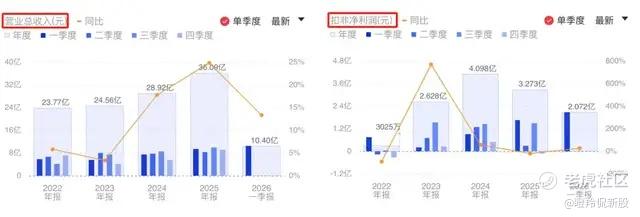

近日贝达药业公布2025年年报和2026年一季报,2025年公司实现收入36.09亿元(同比增长24.81%),扣非净利润达到3.27亿元(同比下降20.15%);2026年一季度,公司展现了全新的面貌,实现收入10.4亿元(同比增长13.33%),扣非净利润达到2.07亿元(同比增长26.02%)。

由于过去由于三代EGFR-TKI的强劲势头,市场对贝达药业的埃克替尼下滑风险带有很大的警惕,如今随着埃克替尼的在公司总盘子的基数下调、新产品发力化解下降缺口以及公司正在全面优化运营结构的驱动下,公司交出了一份近5年最好的一季报。

超预期的一季报往往是一家公司全年超预期的先行指标,贝达药业除了基本盘趋于稳健外,公司短期、中期都迎来相当有爆点的大催化,如今真的有可能迎来触底反转。

01 近几年最好的一季报?

2026Q1不仅是贝达药业近5年来最好的一季报,还是最好的季报。

2026Q1无论是营收还是扣非净利润都创下了单季度近五年的新高,在每股经营性现金流指标上(0.627元)只仅次于2025Q1的0.711元。

(图源:同花顺)

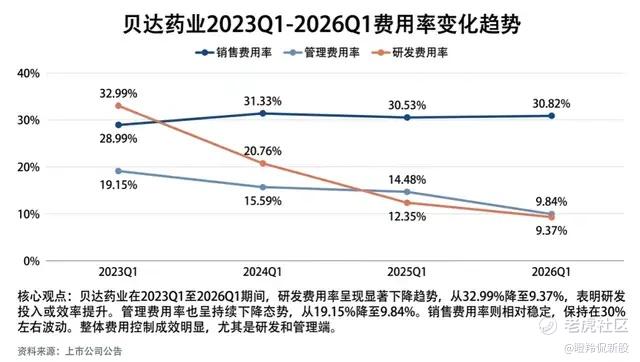

当然也有观点指出,贝达药业2026Q1的营收同比增长只有13.33%,和2025年的同比20%+有差距,利润可能有一部分是降本增效压缩费用降出来的。这个问题当然需要正视,我们来拆一拆公司的产品结构和费用率的变迁。

先看公司的毛利和三费,虽说贝达药业从2023Q1以来毛利率有所下降,但还是稳定在80%上下,在2026Q1并未出现特别大的变化,可以排除毛利率提升带来的利润变化。

其次,可以看到近两个一季度公司的管理费用率和研发费用率出现较大的下降(销售费用率持平),可以明确公司部分利润的放出是省下来的管理费用和研发费用带来的。

产品结构方面,2023年埃克替尼收入还占贝达药业总收入近60%,2025年这一比例下降至不到28%。另一重磅单品恩沙替尼保持高速增长,2023-2025年分别实现6.31亿元、8-9亿元、10亿元;同时三代EGFR-TKI贝福替尼也在高速增长,公司预计埃克替尼+贝福替尼(“1+3”组合)能年贡献15-20亿元的收入,也就是说贝福替尼可能贡献5-10亿元的收入。

非常显著的是,贝达药业从过去的大单品公司,形成“3+N”的多产品矩阵模式,规避了过往的集中风险,公司其他管线(包括乳腺癌生物类似药、肾癌伏罗尼布、低蛋白血症奥福民等)2025年已实现亿级销售,其中奥福民多家卖方给出了15-20亿元的销售峰值(公司提到了有较大放量潜力,目前主要受限于禾元生物的产能),产品多点开花,在化解埃克替尼下滑风险的同时,保证了未来公司的业绩高速增长。

可以明确的是,贝达药业不仅在加速优化自身费用结构,并且在产品上显著化解老产品的下降风险,多个新产品的增长可以对未来公司业绩高看一线。

02 恩沙替尼,出海可以多些期待

贝达药业的恩沙替尼出海商业化合作伙伴一直未能落地,过去成为市场重点关注的问题。

早在2024年12月恩沙替尼获得FDA批准用于治疗ALK阳性局部晚期或转移性非小细胞肺癌(NSCLC)成人患者,并获得NCCN指南推荐,成为ALK阳性NSCLC一线高质量长生存的优选方案,2025年8月开出首批处方。

近日,贝达药业与美国Eversana达成商业化合作,并在最新的年报交流中提到目标是美国ALK市场的10%份额。

目前美国有多款获批ALK抑制剂,但整体使用从一代ALK抑制剂向二代/三代抑制剂倾斜,领跑产品有两款,罗氏的阿来替尼2025年全球销售额超过17亿美元,洛拉替尼则是在2025年突破10亿美元大关。从美国市场规模来看(每年新发可靶向治疗ALK+NSCLC患者约1.5–2万人),当前整体可寻址市场在20亿美元左右,如果贝达药业能够达到目标,对应2亿美元的收入。

那么Eversana又是一家什么公司呢?

Eversana主打一个为不具备商业化能力Biotech,提供销售团队、市场准入、患者支持项目等“一条龙服务”。

Eversana不是什么大的知名CSO,能否为恩沙替尼打出一片天地还要观察兑现,但至少在过往和Evoke合作里,还是证明过自己的(帮GIMOTI这种老成份改良药在胃轻瘫这样的小市场卖到每年0.15亿美金的水准)。

另外Eversana和Evoke的合作条款,也能预见未来贝达药业美国销售额的分成模型:

净产品利润 = 净销售额 - (i) 已报销的商业化成本 - (ii) 按固定比例计算的制造和管理成本 - (iii) 第三方特许权使用费;在这个利润池里,Eversana先拿回自己垫付的商业化成本,然后分走低双位数分成(一般在15%上下),剩下的80%以上归 Evoke(产品销售未产生利润,Eversana垫资商业化执行)。

预估未来和贝达药业的合作也一样,无论卖5000万美元还是2亿美元,贝达药业将拿走收入的大头转化为上市公司的净利润兑现,我们可以期待一下2026H2贝达药业给出的海外收入指引。

2026年内,恩沙替尼预计将在欧洲市场获批,找到合作伙伴将有利于产品加速在海外商业化放量。从罗氏公布的阿来替尼收入分区来看,美国市场和国际市场(含中国)均占总收入的35%左右,欧洲占20%、日本占10%,欧洲也是一块不小的市场。

03 几个大催化

近年来,贝达药业的生态圈合作非常多,引进Merus的EGFR/c-Met双抗MCLA-129、拿下晟斯生物长效重组八因子经销权益、参股瑞普晨创(干细胞)等等,这些都很大概率成为公司业绩增量,而公司自研也没有落下,两条重磅管线即将在2026年内公布重磅数据或有非常强的BD预期。

贝达药业和Eyepoint合作长效AMD治疗药物EYP-1901即将在2026年年中公布首个湿性年龄相关性黄斑变性(wAMD)三期数据,这一数据的读出被市场寄予厚望,如果成功,EYP-1901将有望在2027年实现上市。

眼科是重磅药物诞生温床,阿柏西普、雷珠单抗等治疗AMD的眼内注射抗VEGF药物销售峰值分别达到96.47亿美元、43亿美元,而罗氏长效双抗Vabysmo在2025年收入53.2亿美元。如果EYP-1901三期临床能够取得成功,无论是国内还是海外前途都不可限量。

EYP-1901治疗AMD二期临床数据(既往治疗过的湿性AMD患者)显示,在疗效上其2mg和3mg剂量组与阿柏西普对照均达到了非劣性,同时2mg和3mg剂量组分别减少了89%和85%的患者治疗负担,分别有65%和64%患者眼睛在六个月内没有服用补充剂。

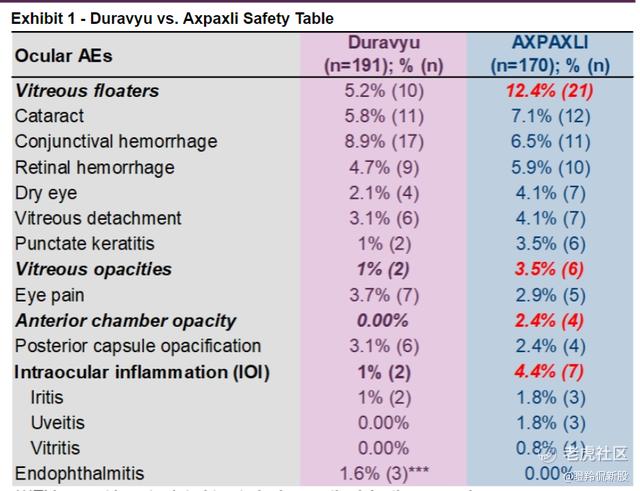

另外在竞品OCUL的Axpaxli尽管在wAMD非劣阿柏西普三期更早取得成功,但存在玻璃体和前房混浊等特殊的安全性信号,而EYP-1901前尚未出现类似的眼内炎病例,在视力丧失疗效数据和安全性方面都具备潜在优势。

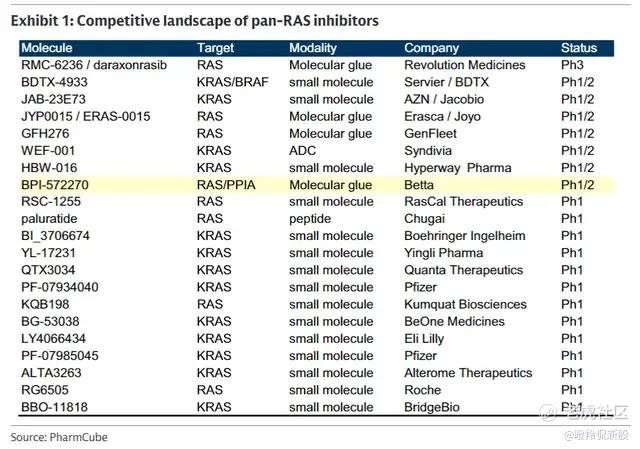

在近来火热的pan-RAS赛道,贝达药业BPI-572270布局仅次于第一梯队的RVMD和Eras。

在最近的对外交流中,贝达药业明确提到BPI-572270受到国际大公司关注,BPI-572270可对标ERAS-0015(两者临床进度相差约6个月),内部数据评估BPI-572270的PK特性优于竞品,具有潜在Best-in-Class可能性,需要进一步在生物学有效剂量水平验证。

目前1期临床已进入第4剂量组(8mg),公司根据临床前数据推测起效剂量在8-16mg(ERAS-0015首个出现临床响应剂量为8 mg QD,药理活性剂量PAD在16–32 mg QD ),BPI-572270有望在2026年底有望获得1a期初步数据,后续将考虑联合用药并尽快向一线拓展以加快开发速度。

近来赛道交易不断,艾伯维刚刚以14.5亿美元总包获得Kestrel公司pan-KRAS抑制剂KST-6051独家选择权,早前加科思的JAB-23E73与阿斯利康的交易结构是“1亿美元+19.15亿美元里程碑”,预计未来贝达药业BPI-572270的数据不错的话,交易价格至少对齐已有交易结构。

另外还值得一提的是,贝达与Merus合作的MCLA-129在针对MET 14外显子跳跃突变NSCLC患者的临床中,非头对头比较PFS优于强生的埃万妥单抗(初治患者:9.7个月 vs. 5.0个月;既往未接受MET抑制剂治疗:15.2个月 vs. 6.9个月;)。同时,其与恩沙替尼联用的早期数据显示安全性可控,且展现出潜在疗效;未来有望在EGFR突变肺癌患者大群体中,市场潜力巨大。

结语:高盛在研报中提到贝达药业管理层在交流中提出“2030年营收超100亿元”的宏伟目标,尽管这个远期目标看起来过于远大,但我们从2026Q1的业绩内涵、公司产品结构的变化、中短期公司催化剂来临等各个因素察觉到,公司的这些变化并未被市场充分计价,存在被低估的可能性。 $贝达药业(300558)$ $Erasca, INC.(ERAS)$ $Revolution Medicines, Inc.(RVMD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- SusanJoule·04-29贝达业绩终于起来了?点赞举报