AI财报季进入分层时刻,大科技不再被同一种逻辑定价

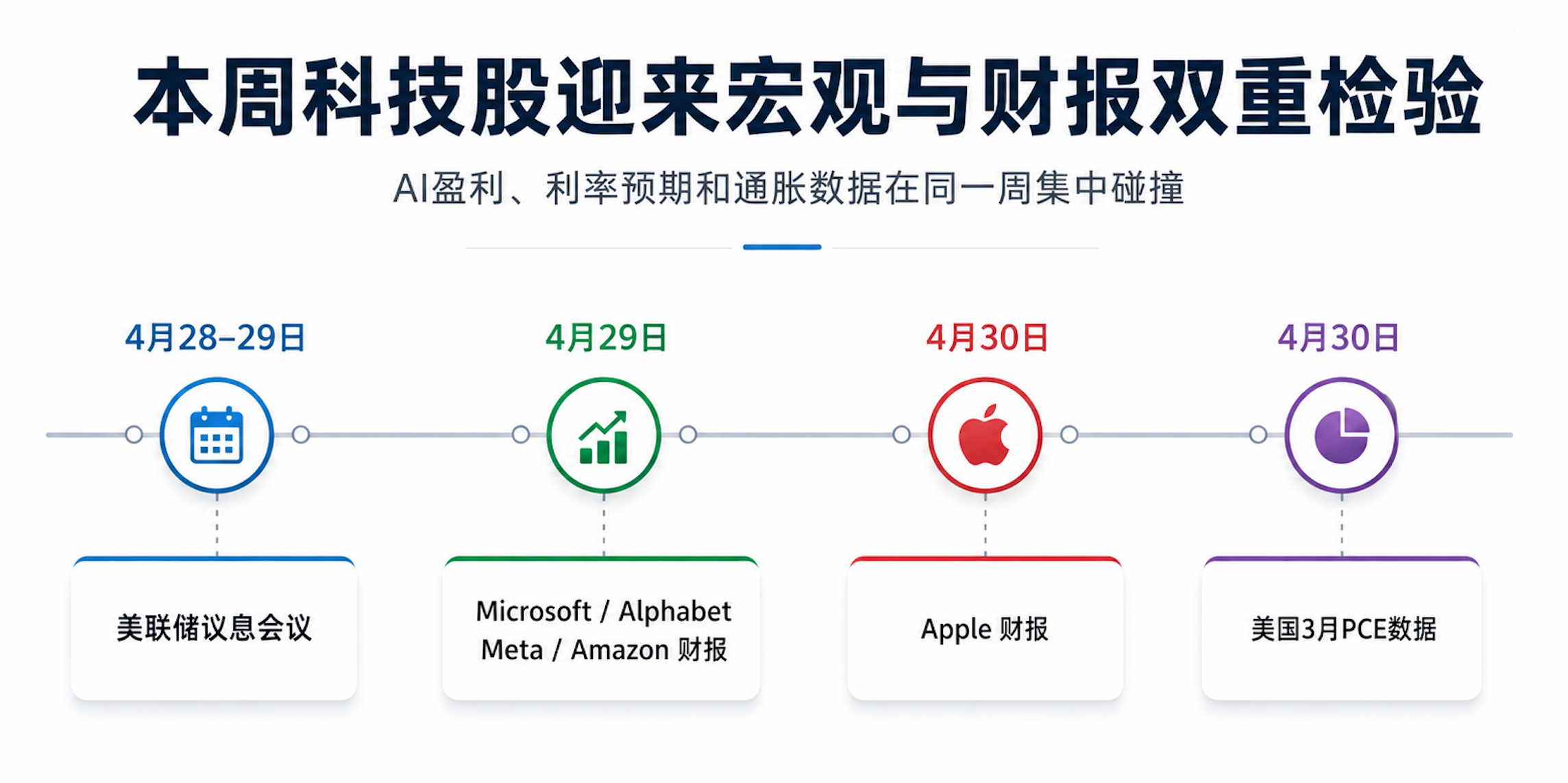

本周美股科技股迎来关键财报窗口。Microsoft、Alphabet、Meta、Amazon 都将在4月29日发布最新财报,Apple 将在4月30日发布财报;同一周,美联储还将在4月28日至29日召开议息会议,目前联邦基金利率目标区间仍在3.50%至3.75%。这意味着市场不是在单独看几家公司业绩,而是在同时检验三件事:AI 投入是否开始兑现收入,高利率环境下估值能否继续支撑,以及科技巨头内部会不会出现更清晰的强弱分层。

AI交易开始进入硬数据阶段

过去两年,市场愿意为AI叙事提前定价,因为大型科技公司拥有现金流、算力、数据和分发入口。但现在,AI已经不再只是“谁讲得更像下一代平台”的问题,而是进入“谁能把投入变成收入和利润”的阶段。Nvidia 最新季度给出了一个很高的参照系:截至2026年1月25日的第四财季,Nvidia 收入达到681亿美元,同比增长73%;数据中心收入623亿美元,同比增长75%;非GAAP毛利率达到75.2%。这组数据说明AI基础设施需求仍然极强,也反过来提高了云厂商和平台公司的压力:既然上游卖铲子已经赚到钱,下游买算力的人也需要证明自己能赚到钱。

Microsoft的考题是Azure增长能否覆盖AI成本

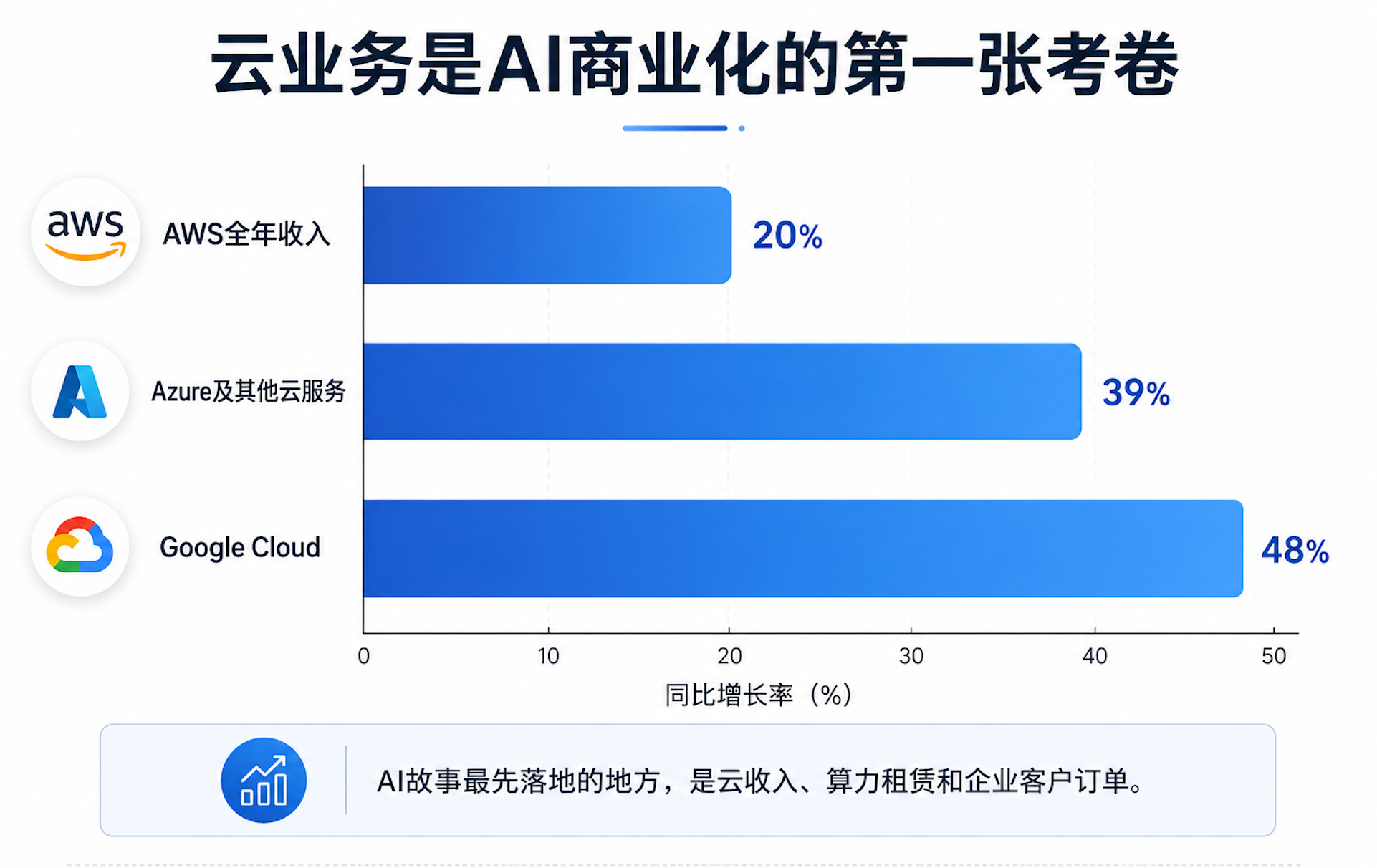

Microsoft 仍是AI商业化最清楚的公司之一,但它的财报考题已经不只是Azure增速。上一季度,Microsoft Cloud 收入达到515亿美元,同比增长26%;Azure和其他云服务收入同比增长39%,按固定汇率增长38%。这说明企业云和AI需求仍在释放。但另一面是,Microsoft 当季资本开支达到375亿美元,其中大约三分之二用于GPU、CPU等短寿命资产;Microsoft Cloud 毛利率降至67%,公司解释称原因之一是持续投资AI基础设施和AI产品使用量增长。也就是说,Microsoft 的优势在于AI已经进入云收入端,但市场会更关心Azure增长、Copilot商业化和AI基础设施成本之间能不能继续保持正循环。

Alphabet需要同时证明搜索没有被AI削弱,云业务正在被AI强化

Alphabet 的分化逻辑更复杂,因为它既是广告平台,也是云厂商,还是AI模型和应用入口。上一季度,Alphabet 总收入1138亿美元,同比增长18%;Google Search & other 收入630.73亿美元,同比增长17%;YouTube广告收入113.83亿美元,同比增长9%。这说明至少到上一季度,搜索和广告主线还没有被AI搜索形态明显削弱。更关键的是Google Cloud,收入176.64亿美元,同比增长48%,云业务经营利润53.13亿美元,经营利润率从上一年同期的17.5%提升到30.1%;公司还披露云业务积压订单达到2400亿美元,环比增长55%,同比增长超过一倍。Alphabet 的优势是AI同时作用在搜索、广告效率和云业务,但压力也很直接:公司预计2026年资本开支达到1750亿至1850亿美元,折旧和数据中心运营成本会继续进入利润表。

Amazon的焦点不是零售收入,而是AWS能否撑住高资本开支

Amazon 的财报最容易被误读,因为它的总收入很大,但市场真正盯的是AWS和自由现金流。2025年全年,Amazon AWS收入1287亿美元,同比增长20%;AWS经营利润456亿美元,是公司最重要的利润来源之一。第四季度,AWS单季经营利润125亿美元,高于上一年同期的106亿美元。但另一边,Amazon 过去12个月自由现金流从382亿美元降至112亿美元,主要因为物业和设备购买额同比增加507亿美元,公司明确称这主要反映AI投资。年报也披露,Amazon 2025年现金资本开支达到1283亿美元,主要投向技术基础设施,其中大部分用于支持AWS增长。Amazon 的问题不是有没有AI需求,而是AWS增长和利润能否让市场接受更大的AI投入周期。

Meta的广告现金流很强,但AI支出也进入重资产阶段

Meta 的上一份财报很能说明“好公司也要重新接受分层”。第四季度,Meta收入598.93亿美元,同比增长24%;广告收入581.37亿美元,仍然是绝对核心;经营利润247.45亿美元,经营利润率41%。这些数据说明Meta的广告系统仍然非常强,AI推荐和广告效率可能还在支撑增长。但压力在于成本端:当季总成本和费用351.48亿美元,同比增长40%;Reality Labs 单季亏损60.21亿美元,全年亏损191.93亿美元。更重要的是,Meta预计2026年资本开支达到1150亿至1350亿美元,总费用达到1620亿至1690亿美元,增长主要来自AI基础设施、第三方云支出、折旧和技术人才。Meta 的考题不是广告业务会不会赚钱,而是广告业务赚的钱能不能长期覆盖AI基础设施和超智能实验室的投入。

Apple的分化点在于AI能否带来终端周期

Apple 和云厂商不在同一张考卷上。它不是最重资本开支的AI基础设施公司,而是要证明AI能不能进入终端生态、换机周期和服务收入。上一季度,Apple收入1438亿美元,同比增长16%;摊薄EPS为2.84美元,同比增长19%;公司称iPhone和服务收入均创历史新高,其中服务收入同比增长14%。这说明Apple的基本盘仍然强,但它的AI问题也更尖锐:如果AI只是系统功能升级,而不能带动iPhone换机、设备粘性和服务变现,市场就很难把Apple重新放进“AI基础设施赢家”的估值逻辑里。Apple的分化不是利润差,而是AI定价弹性可能弱于云厂商和芯片链。

Tesla说明远期AI故事不能脱离现实业务

Tesla 在大科技里的位置更特殊。它可以讲自动驾驶、Robotaxi、机器人和能源业务,但短期市场仍然会看汽车交付、毛利率和现金流。最新一季,Tesla总收入223.87亿美元,GAAP净利润4.77亿美元,调整后EBITDA利润率16.4%;汽车业务GAAP毛利率21.1%,剔除监管积分后的汽车毛利率19.2%。这些数据说明Tesla的现实业务仍能提供利润基础,但它和Nvidia、Microsoft、Alphabet的AI商业化路径完全不同。Nvidia的AI收入已经在数据中心体现,云厂商的AI收入正在通过云业务验证,而Tesla的AI价值更多仍在自动驾驶和机器人远期预期中。宏观逆风下,市场对这种远期故事的容错率通常会更低。

大科技开始分成四类资产

所以这一轮财报季的真正看点,不是“大科技还能不能涨”,而是市场会不会把它们分成四类:

第一类是Nvidia这样的AI基础设施直接受益者,收入和毛利已经被数据验证;

第二类是Microsoft、Alphabet、Amazon这样的云厂商,关键看AI资本开支能否转化为云收入、积压订单和利润率;

第三类是Meta、Alphabet这样的广告平台,关键看AI能否继续提高广告效率,并抵消宏观压力对预算的影响;

第四类是Apple、Tesla这样的终端和远期叙事公司,关键看AI能否转化为新产品周期,而不是停留在估值想象里。

AI仍然是美股科技股最重要的长期主线,但它已经从主题交易进入财务验证阶段。市场不会再用同一种逻辑给所有大科技定价:有的公司已经把AI变成收入,有的公司正在把AI变成云订单,有的公司用AI提高广告效率,有的公司还需要证明AI能带来新终端周期。宏观环境越不友好,市场越会要求AI故事拿出收入、利润率、现金流和订单作证。大科技仍然可能支撑指数,但内部同涨同跌的阶段正在过去。接下来,AI交易的关键词不再只是投入,而是回报。

$苹果(AAPL)$ $微软(MSFT)$ $英伟达(NVDA)$ $亚马逊(AMZN)$ $谷歌(GOOG)$ $Meta Platforms, Inc.(META)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。