全球第二大车辆铰接系统供应商「伊卡路斯」递表港交所,净利润暴增139%、毛利率54%

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年4月23日,伊卡路斯首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中泰国际。

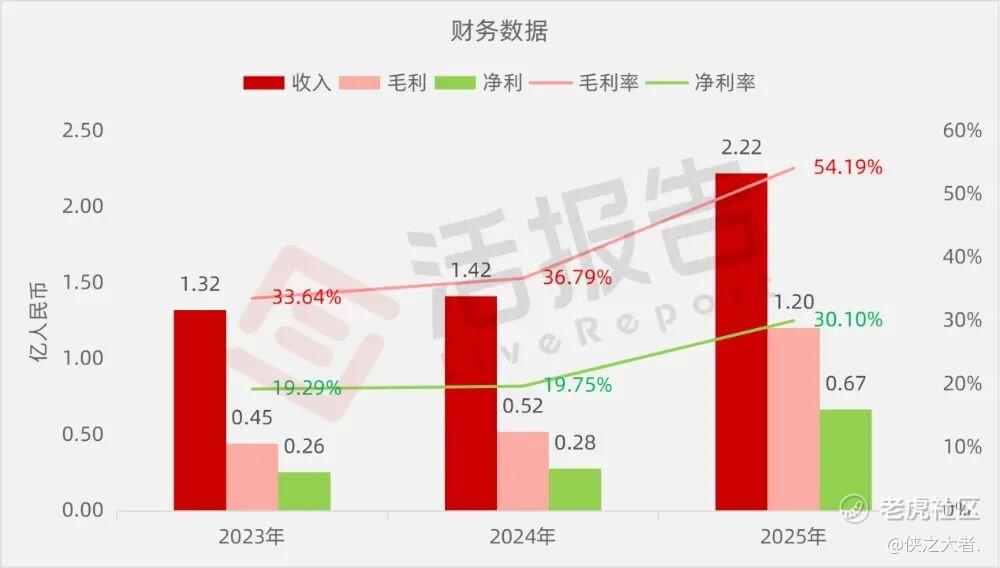

公司是全球领先的车辆铰接系统供应商,2024年收入1.42亿元,净利润0.28亿元,毛利率36.79%;2025年收入2.22亿元,净利润0.67亿元,同比增长139.26%,毛利率54.19%。

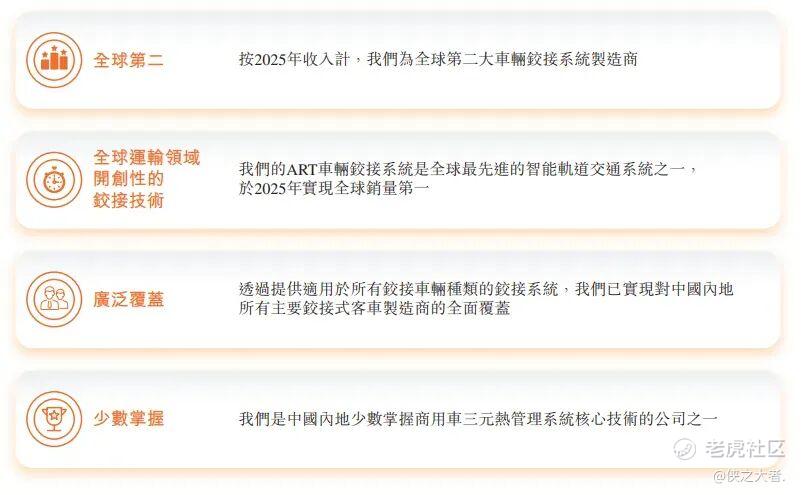

公司是全球领先的车辆铰接系统供应商。根据弗若斯特沙利文的资料,按2025年收入计,公司为全球第二大车辆铰接系统制造商,占据10.8%的市场份额。

公司的产品为交通运输设备的电气化与智能化升级提供技术支持,为公共交通及专用车辆等商业化运营场景提供可靠的铰接系统。

公司主要从事车辆铰接系统的设计、开发、制造及销售,产品组合多元且持续扩展,以满足境内外客户不断变化的多样化需求。于往绩记录期间,公司主要通过销售车辆铰接系统获得收入,其中包括:(i)车辆铰接系统产品的销售,包括铰接盘及其相关的风挡系统,该等产品可作为完整套装或单个组件提供,以满足客户的需求;及(ii)风挡系统的销售,该等系统作为独立产品为特定应用提供。

在车辆铰接系统领域,公司构建了涵盖结构轻量化技术、ACU姿态感知算法、电液比例控制技术及控制协同在内的系统级解决方案,以满足大运力公共交通车辆在高载荷、频繁转向及复杂工况下的运行需求。

于往绩记录期间,公司的毛利率增加,主要由于(i)来自车辆铰接系统产品的收入比例增加,包括售价较高的铰接盘及相关风挡系统,因此产生较高的利润率。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币1.32亿、1.42亿、2.22亿,2025年同比+56.99%;

毛利分别约为人民币0.45亿、0.52亿、1.20亿,2025年同比+131.25%;

净利分别约为人民币0.26亿、0.28亿、0.67亿,2025年同比+139.26%;

毛利率分别约为33.64%、36.79%、54.19%;

净利率分别约为19.29%、19.75%、30.10%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,受城市化加速及公共交通需求增长的推动,车辆铰接系统行业保持稳步增长。按收益计,全球车辆铰接系统行业的市场规模自2021年的人民币1,078.6百万元增至2025年的人民币1,758.2百万元,复合年增长率为13.0%。预计于2030年,全球车辆铰接系统行业的市场规模将达到人民币4,717.7百万元,2025年至2030年的复合年增长率为21.8%。

按2025年的收益计,全球前三大车辆铰接系统制造商约占97.1%的市场份额,其中公司排名第二,市场份额约为10.8%。

可比公司

从行业可比维度来看,伊卡路斯目前在境内外资本市场上暂无可完全匹配的可比上市公司。

全球车辆铰接系统赛道中,虎伯拉集团为行业龙头,该公司为非上市主体,成立于1946年,总部位于德国黑森州,专注为客车及轨道车辆提供铰接与贯通道系统解决方案。

按2025年收益计算,虎伯拉集团以86.0%的市占率占据行业绝对主导地位,是该细分领域的标杆企业。伊卡路斯作为国内龙头企业,与虎伯拉集团同处全球车辆铰接系统赛道,是目前全球范围内仅次于虎伯拉集团的第二大供应商。

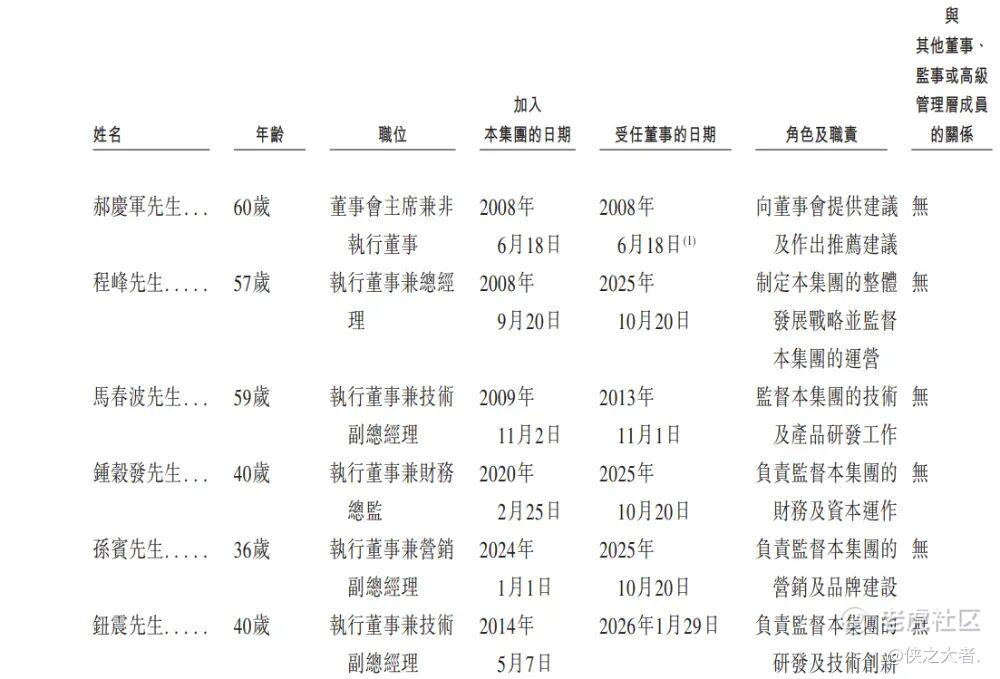

董事高管

公司的董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

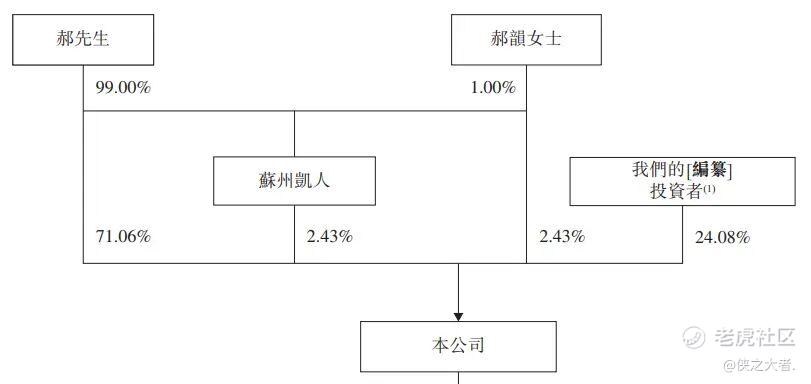

主要股东

公司香港上市前的股东架构中:

郝庆军先生,合计持股约73.49%,为控股股东。

郝先生与女儿郝韵女士分别持有苏州凯人99%及1%的股权。

中介团队

据**大数据统计,伊卡路斯中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现不理想;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。