港股18A公司IPO的八年轮回:从火热,到低谷,再到复苏

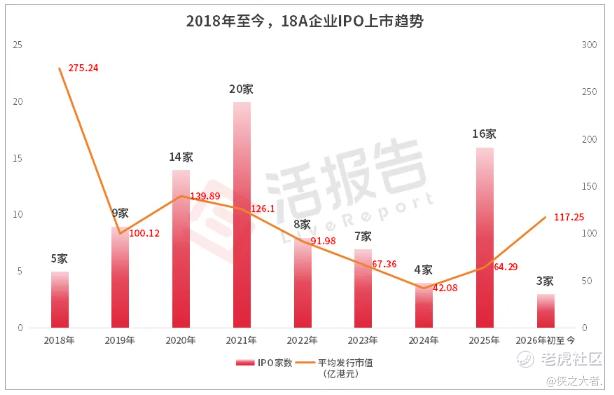

18A生物科技公司是港股医疗保健板块的上市核心主力之一。据**大数据统计,自2018年以来,在港上市的18A公司共计86家(含已退市的诺辉健康)。

从发展趋势上看,港股18A公司的发行经历了一轮周期,从火热到低谷,再到复苏。其中,2018年-2021年期间IPO发行呈逐年上升趋势,2021年发行来到巅峰时期,高达20家。2022年发行急转直下,开启了持续三年发行的低谷期。

·宏观层面:主要受美联储进入快速加息周期、全球IPO发行遇冷、一、二级市场融资环境恶劣所影响。

·微观层面:18A公司经过头四年的发酵,一级市场投融非常火热,导致估值居高不下,传导至IPO阶段,发行估值高达百亿的比比皆是,但随着三年低谷期发行市场高估值企业的破发、遇冷,众多上市前投资者血本无归,传导至一级市场,投融更为艰难,又反向促使发行市场的估值水平不断下移至2024年的平均发行市值约42.08亿港元。

2025年随着港股IPO市场的复苏,以及BD交易的火热,18A企业又迎来新一轮的发行热潮,预计26年仍可延续。

平均上市时长:“先稳升、加速、再骤增”

港股18A企业作为港股市场创新药企的重要板块,其递表至上市的周期时长,不仅反映了港交所上市审核效率的变化,也折射出市场环境、监管政策调整及企业自身特质对上市进程的影响。

·平稳增长期(2018-2020年):2018-2020年递表至上市平均时长从102天攀升至168天,这一阶段港股18A企业逐渐迎来上市热潮,公司申报增加,港交所审核工作量显著增长,叠加审核制度逐步完善,导致上市周期逐步拉长。

·加速期(2021年):随着2020年的热潮开启,2021年明显审核加速,平均上市周期从168天缩短至144天。

·审核趋严及沉积递表出清(2022-2026年3月):22年IPO发行步入下行周期,审核趋严,平均上市周期大幅拉长至310天,23-24年有所缩减,但依旧维持高位天数;25-26年3月,随着18A发行复苏,过往沉积递表企业逐渐获得审批,其中药捷安康-B及精锋医疗-B上市周期分别历时1398天及1360天。

需注意的是,红框内的天数,为剔除药捷安康-B及精锋医疗-B后的平均上市周期,两家企业分别于21-22年首次递表后相继失效,后续近两三年未曾递表,直至行业逐渐复苏才重启递表上市。

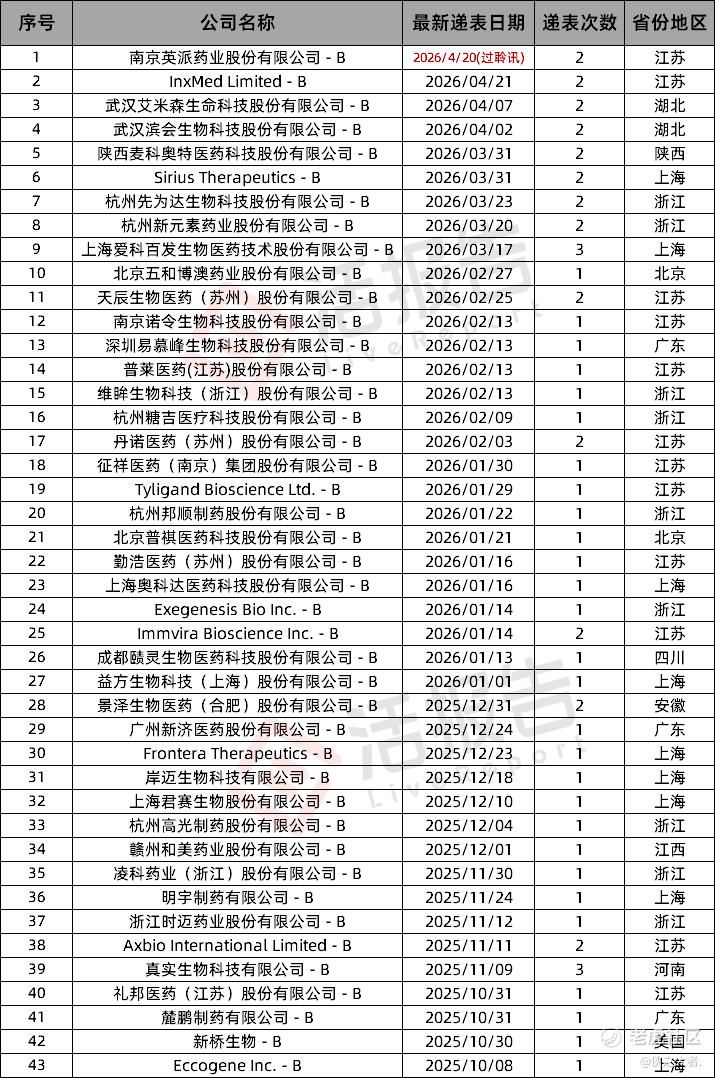

拟上市公司:递表有效期内43家排队上市,主要来自江浙沪地区

目前仍有很多生物科技公司谋求以18A在香港IPO上市。截至2026年4月23日,港股18A在6个月递表有效期内的企业共计43家(含1家过聆讯)。

若按总部地区划分,递表企业将涉及12个地区,江浙沪企业占据主导地位,合计30家,占比68.18%;其中江苏企业最多,有12家,占比27.27%。

江苏企业分布:12家企业中,苏州5家,南京3家,扬州、无锡、江阴各1家;

苏州企业:天辰生物、丹诺医药、泰励生物、勤浩医药、亦诺微医药;

南京企业:英派药业、诺令生物、征祥医药、InxMed(应世生物);

扬州、无锡、江阴企业:礼邦医药、安序源、普莱医药。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。