读一读ISRG财报

全球机器人辅助微创手术领域的行业霸主$直觉外科公司(ISRG)$ 成立于1995年,总部位于美国加州,是目前医疗器械领域技术壁垒极高的科技巨头,作为快速增长且渗透率极低的机器人手术领域的龙头公司,ISRG凭借其先发优势,创新产品以及独特的商业模式,被大家称为机器人手术界的“英伟达”。

由于癌症、心血管疾病和骨科疾病等慢性疾病的发病率不断上升,导致大量患者需要接受外科手术。此外,患有慢性疾病的老年患者数量不断增加,以及久坐不动的生活方式的迅速普及,大大提升了年龄和生活方式相关慢性疾病。因此,用于紧急治疗的机器人外科手术的需求也随之增加,加上疫情后的医护人员短缺,对于可以提供精度和分析能力的机器人需求进一步增强。这些都是ISRG的天下,简单来说,它的主营业务可以概括为以下三个部分:

第一个部分,也是他们的核心产品,达芬奇手术系统 (da Vinci System),是他们公司的“成名作”。医生通过控制台操作机械臂进行手术。他的优势很明显,相比传统开腹手术,它能提供高清晰度的3D视野,且机械臂比人手更稳、更灵活,能通过极小的切口完成复杂手术。广泛用于泌尿外科(如前列腺切除)、妇科、通用外科和胸外科。

第二个部分,就是他们套“剃须刀+刀片”的商业模式,也是他们的核心盈利点。ISRG 的赚钱方式非常稳健,其收入大部分源于“重复性消耗”。他们有一个系统销售,向医院出售昂贵的机器人主机。还有耗材配件,这是大头,因为手术中使用的机械钳、剪刀等工具,都是有使用次数限制的,每做一台手术都要消耗新的配件,这也为他们公司提供了源源不断的现金流。另外他们也提供服务维保,通过提供系统维护、升级和医生培训服务,也能赚到一笔。

第三个部分是他们创新平台Ion系统,除了那个最著名的达芬奇机器人,他们近年来推出了这个Ion系统,专门用于肺部微创活检,看论文里说的是,可以通过更精准的技术在早期诊断肺癌。

直觉外科公司Intuitive Surgical, ISRG于2026年4月23日发布了第一季度财报。由于业绩大幅超出市场预期,股价在财报发布后上涨约 7%,这是典型的一次质量很高的加速型增长财报:

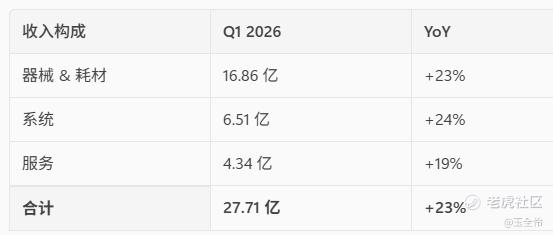

财报里展示出来,总收入 27.71 亿美元,增加了22.96%。特别是器械 +服务 +租赁,这三大 recurring 收入全面提速,收入韧性更强。

这个季度他们的净利润 增加了18%,经营利润增长了48%,美股收益EPS为2.5,这些都不是靠一次性项目获取到的。也不是单单靠卖机器冲收入,而是耗材,服务,使用量驱动都在发力,recurring revenue 占比升至 86%(去年85%),商业模式越来越稳。他们的da Vinci 5 + Ion进入放量期,增长动能清晰且可验证。尤其重要的是利润增速显著快于收入,本季是“经营杠杆释放”的典型季度。

他们的装机量与存量都在扩张,da Vinci 5 正在加速替换老机型,ASP抬升,而Ion仍在装机,利用率爬坡的早期阶段,ISRG 当前阶段的本质是从卖机器人,进化为“手术量驱动的全球医疗操作系统”。

虽然短期受回购,收购影响,账面现金下降,管理层态度非常明确,在高增长期,仍愿意用真金白银回购,长期信心很强。虽然他们的经营现金流显著增强,估值端仍然偏贵,一句话定位,ISRG 正处在下一代平台放量初期,是一家用20%+增长兑现护城河的医疗器械龙头。

当然,ISRG 的估值从来不是便宜的,市场长期给予溢价的原因是手术量驱动的经常性收入模式,近乎垄断的竞争格局,他们股价已从高点回调20%,也算是部分消化了估值压力。

今天先学习这么多吧,明天再继续,一起发财!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RandolphStilwell·04-27手术机器人的前景确实很广阔,这财报数据挺亮眼的。点赞举报