「微脉公司」二次递表港交所,自研多智能体系统,要做你的“数字健康伴侣”

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年4月20日,微脉公司第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为招商证券。公司曾于2025年6月26日向港交所递交招股书。

公司是中国人工智能(「AI」)赋能的全病程管理的知名提供商,2024年收入6.53亿元,净亏损1.93亿元,毛利率19.87%;2025年收入8.63亿元,净亏损2.9亿元,毛利率21.67%。

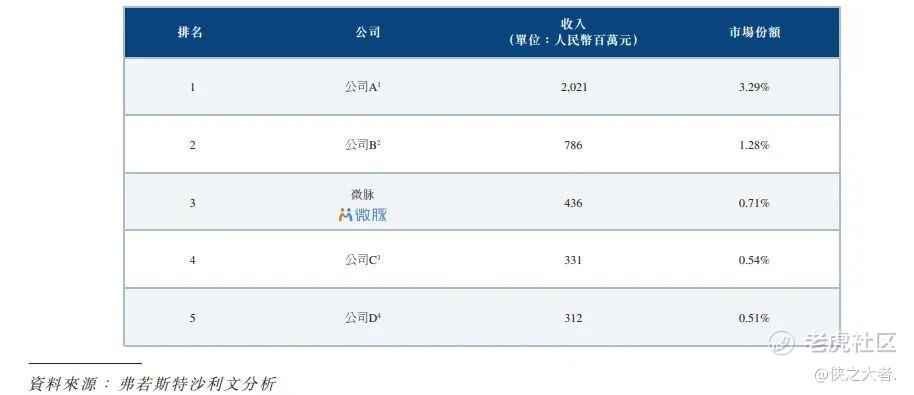

公司是中国人工智能(「AI」)赋能的全病程管理的知名提供商。中国整个全病程管理行业目前处于起步阶段,于2024年约占全国整体医疗管理行业的4.0%。在这个高度分散但广阔的领域中,公司于2024年持有约0.71%的市场份额,使公司成为中国前三大全病程管理服务提供商之一。

值得注意的是,只有少数行业参与者采用与医院合作的业务模式。公司在中国医院合作模式全病程管理市场中位列第一,于2024年按收入计占有5.2%的市场份额。

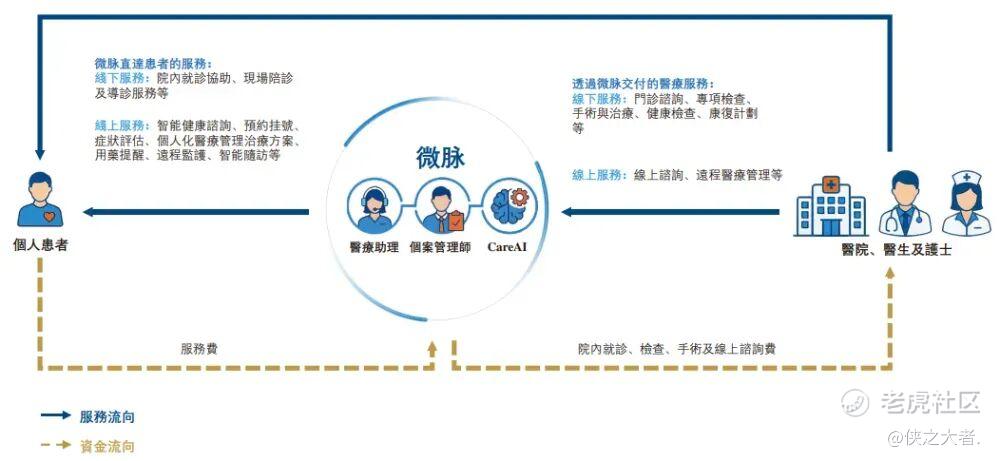

公司开发了CareAI — 中国首批AI医疗管理平台之一,该平台基于专有的M.A.S.(多智能体系统)及MoM(混合模型)架构建立,从而采用多智能体协作及混合模型算法为健康相关问题提供类人响应。透过将CareAI深度嵌入公司的解决方案,公司正推动行业从单次治疗向全周期、主动式的健康管理转型。

CareAI作为持续的数字健康伴侣,提供用药提醒、症状评估、治疗说明及生活方式指导,同时在必要时自动启动临床升级流程至医疗专业人员。该平台利用多个行业垂类模型或专科智能体,该等模型在医院╱医师查找、医院预约、诊前健康计划生成及患者咨询方面具有独特优势。

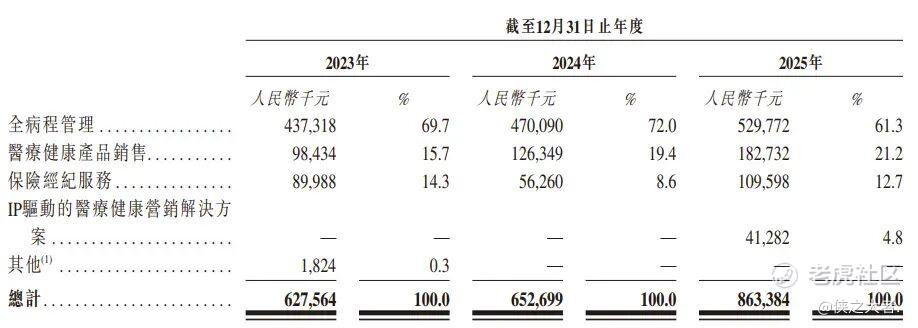

公司通过(i)全病程管理服务;(ii)销售若干药品及健康产品;(iii)保险经纪服务;及(iv)IP驱动的医疗健康营销解决方案产生收入。

于往绩记录期间,公司的收入源自提供全病程管理服务、医疗健康产品销售、保险经纪服务、IP驱动的医疗健康营销解决方案及其他。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币6.28亿、6.53亿、8.63亿,2025年同比+32.28%;

毛利分别约为人民币1.18亿、1.30亿、1.87亿,2025年同比+44.23%;

净利分别约为人民币-1.50亿、-1.93亿、-2.90亿,2025年同比+50.24%;

毛利率分别约为18.85%、19.87%、21.67%;

净利率分别约为-23.83%、-29.59%、-33.60%。

行业概况

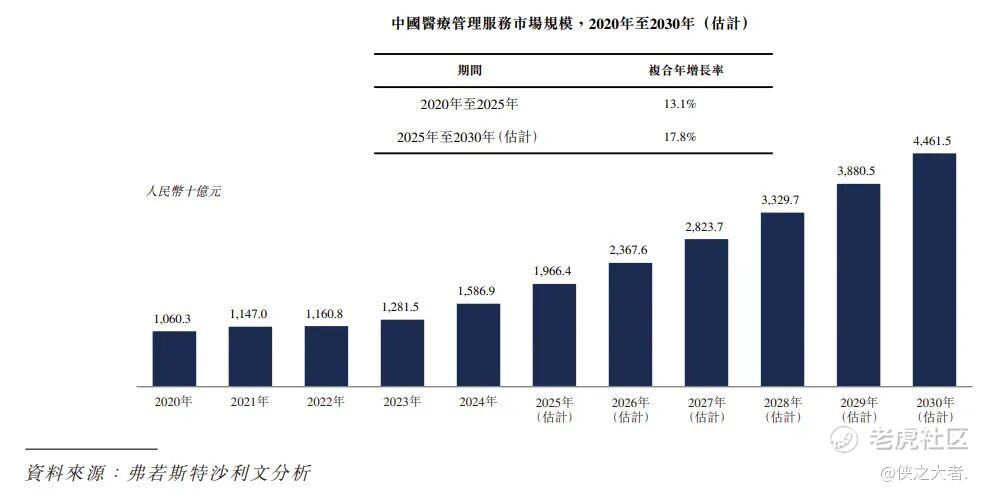

根据弗若斯特沙利文(Frost & Sullivan)的报告,于2024年,中国医疗管理服务市场规模为人民币15,869亿元,较2020年的人民币10,603亿元以13.1%的复合年增长率增长。受有利的政府政策、医疗管理服务意识不断提高及人均可支配收入增加的推动,预计2030年中国医疗管理服务市场规模将达到人民币44,615亿元,2025年至2030年的复合年增长率为17.8%。

公司于2024年在中国全病程管理市场排名第三,市场份额为0.71%。在所有市场参与者中,公司亦于2025年实现了行业内最高的每名患者最高收入,为约人民币1,500元。

可比公司

同行业IPO可比公司:

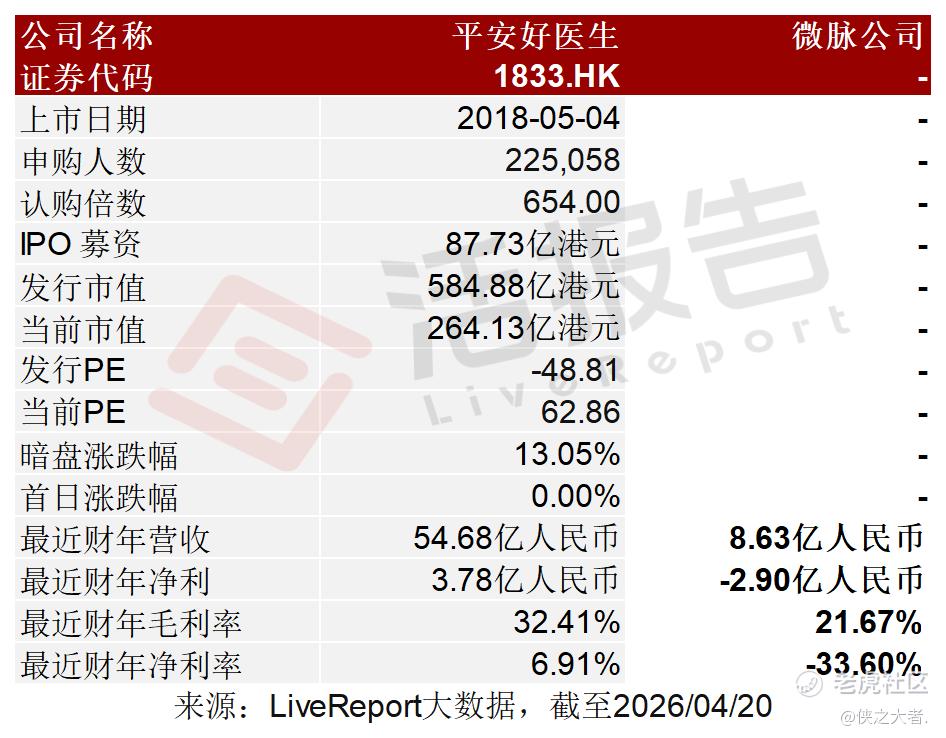

平安好医生1833.HK

董事高管

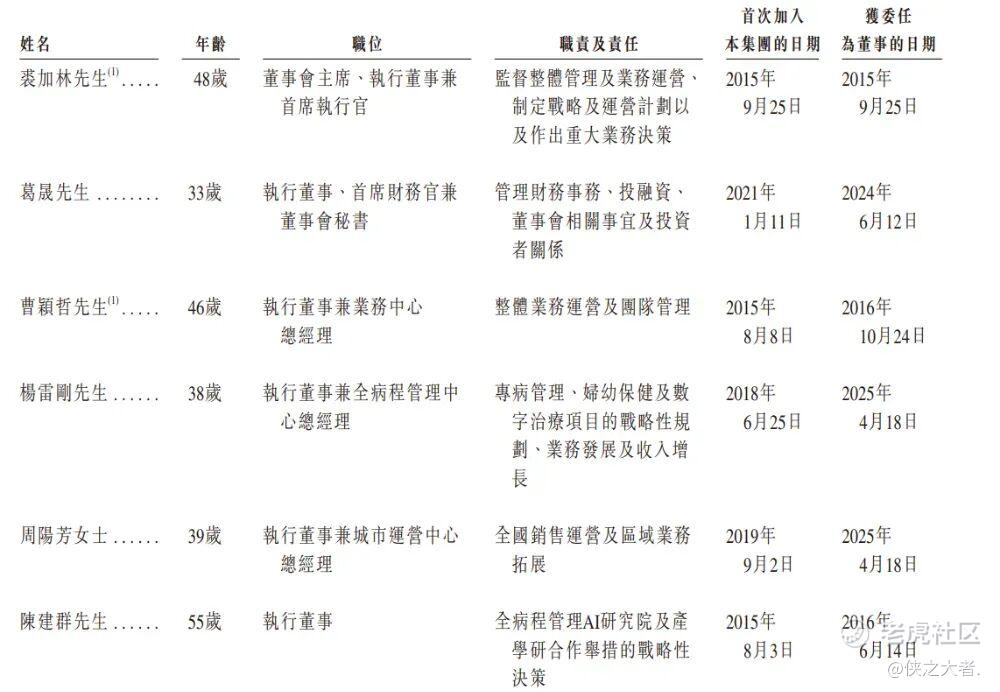

公司的董事会由九名董事组成,包括六名执行董事及三名独立非执行董事。

主要股东

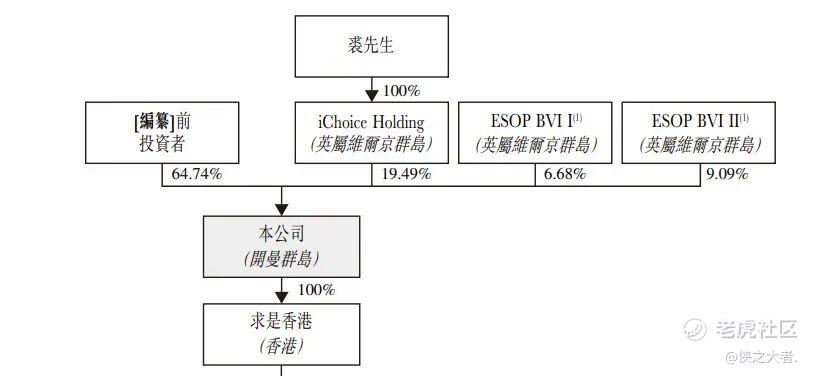

公司香港上市前的股东架构中:

创始人裘加林控制着23.14%的投票权,为第一大股东。源码资本合计持股约14%,IDG资本合计持股约13.5%,千骥资本合计持股约12.7%,MPC资本合计持股约10%,元璟资本合计持股约8%。此外,佰颢投资持股8.21%,上海德远瀚持股1.55%,其余多家机构及个人股东持股均不足1%。

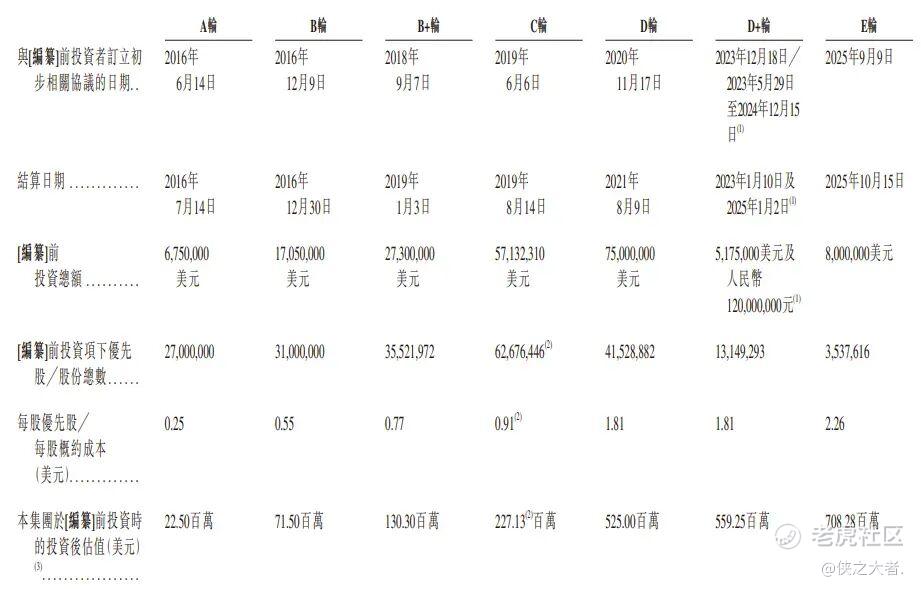

融资历程

公司上市前经历了7轮融资,在2025年9月的E轮最新融资中,公司的投后估值约为7.08亿美元。

中介团队

据**大数据统计,微脉公司中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计3家,综合项目数据表现值得肯定。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。