首日暴涨150%,极视角(06636.HK)凭什么叫"视觉语言大模型第一股"?

2026年3月30日,极视角登陆港交所,4591倍超额认购、首日暴涨150%——这组数据放在当下港股的语境里,是相当扎眼的。

但市场给的溢价,到底是在买一家传统AI视觉公司,还是在买一个更稀缺的标的?我翻了一遍招股书和相关材料,越来越觉得,用"AI视觉算法商城第一股"来定义它,可能低估了。更准确的说法应该是:视觉语言大模型第一股,或者说,CV大模型赛道里最先跑出来的那个。

赛道卡位:这不是传统安防视觉,这是CV大模型

很多人一听"AI视觉",本能反应就是安防摄像头、人脸识别、传统CV四小龙那一套。但极视角的底层逻辑完全不一样。

公司自主研发的高精度视觉语言大模型,覆盖超过80%的常见视觉感知场景。注意这个表述——不是传统的图像识别模型,而是视觉语言大模型(Vision-Language Model)。这意味着什么?意味着它处理的不只是"这张图里有什么",而是能理解视觉内容与自然语言之间的关系,实现更复杂的跨模态推理和交互。

2024年,极视角开始为企业提供大模型解决方案,这被明确定位为第二增长曲线。在CV大模型这个赛道上,国内真正具备自研能力且已经商业化的玩家,掰着手指头数得过来。极视角十年积累的数据、场景和行业know-how,现在正快速迁移到大模型产品上。这种"垂直场景+大模型"的路径,比纯做通用大模型的公司更接地气,也比传统CV公司多了代际差。

技术底座:全栈自研+国产替代,不是一句空话

技术路径上,极视角选择了自主可控的全栈式布局。核心技术及基础设施均为自主研发,涵盖自研AI视觉语言模型、算法开发平台"极市",以及集成多智能体协同、RAG等技术的自研AI工具链。

自主研发的AI开发推理工具平台,打通了底层算力与上层行业应用的链路,实现了从国产算力适配、数据治理到模型算法开发训练的全流程国产替代,平台兼容全部主流国产化芯片。

截至2025年9月30日,研发团队101人,2025年前三季度研发开支同比大幅增长94.1%。上百项专利软著及资质认证,成功入围工信部人工智能创新任务揭榜挂帅榜单,国家级专精特新"小巨人"企业。这些标签堆在一起,说明一件事:在CV大模型这个赛道,能做算法的不一定能做底层基础设施,能做基础设施的不一定有行业落地能力。极视角把这几件事串起来了。

商业化:大模型解决方案正在快速起量

视觉语言大模型不能只停留在实验室,极视角的商业化路径已经跑通了。

截至2025年9月30日,公司已展示1,517种算法能力,覆盖工业、能源、零售、交通等逾100个行业场景,其中148种自研,其余与第三方开发者联合开发。累计服务政企客户超过3,000名,交付逾6,000个项目。

更重要的是,2024年大模型解决方案业务正式启动后,增长势头很猛。工业制造领域服务陕煤集团、中钢天源、中国生物;智慧能源领域为国家电投、光大环保能源等开发了近30种安全管控AI视觉算法;智慧零售覆盖华润集团、微众银行、澳柯玛;智慧交通切入深圳地铁、青岛地铁、中国铁塔;政府和公共事业方面,青岛城管局、济南市应急局、深圳龙华区、芜湖市湾沚区等都是标杆案例。智慧城市领域,AI视觉算法已落地全国100多座城市的300多个项目。

大模型解决方案的落地,意味着极视角从卖"单点算法"进化到了卖"系统级AI能力",客单价和附加值都在往上走。

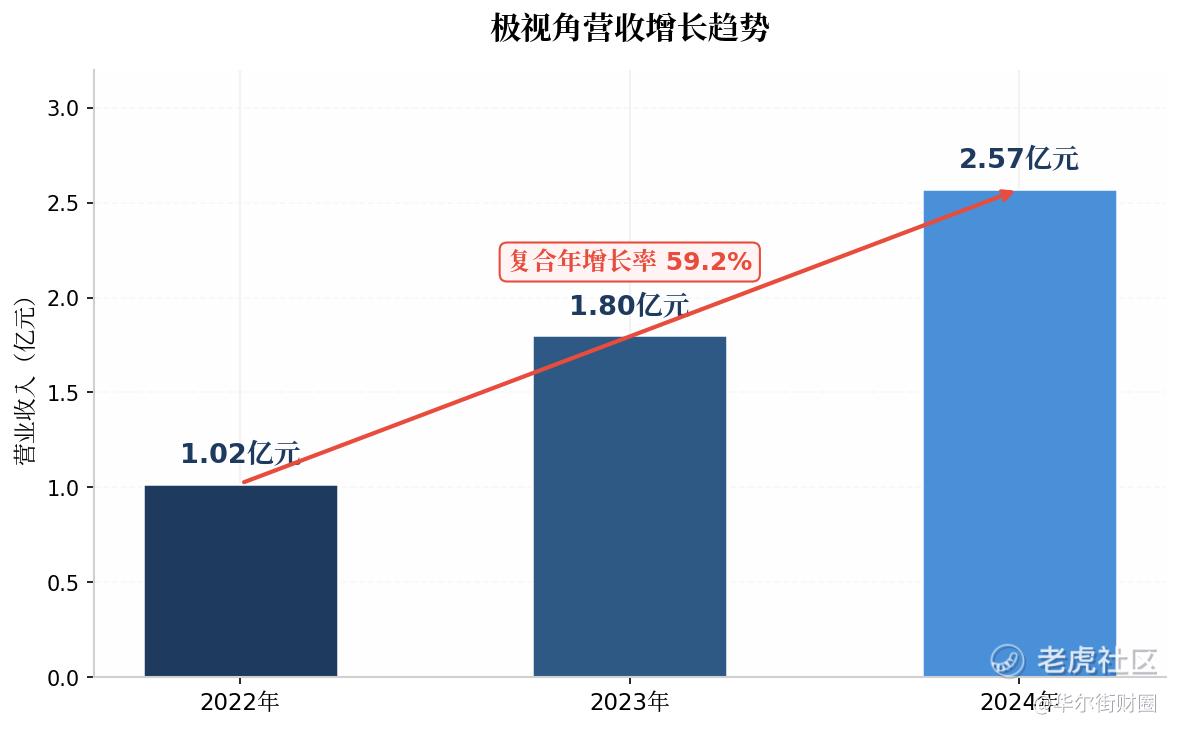

财务成色:59.2%复合增速,而且已经扭亏

看财务数据。营业收入从2022年的1.02亿元增长至2024年的2.57亿元,复合年增长率59.2%。2024年实现扭亏为盈,经调整净利润2,049万元。

这个业绩曲线说明两件事:第一,CV大模型的商业化规模化效应开始显现;第二,公司已经过了烧钱换增长的阶段,商业模式跑通了。2025年前三季度研发开支同比大增94.1%,说明管理层在盈利之后没有选择躺平,而是在大模型这条新线上持续加注。

生态壁垒:数十万开发者,是大模型迭代的燃料

很多人分析AI公司只看客户数,其实开发者生态才是极视角真正的护城河。

公司已汇聚由数十万AI算法开发者组成的全球社区。这个生态对CV大模型来说价值极大——开发者贡献的不仅是算法,更是场景数据、反馈和迭代燃料。大模型时代,数据飞轮比单纯的技术壁垒更可怕。客户越多→场景越丰富→模型越准→吸引更多客户,这个循环一旦转起来,后来者很难复制。

与**(**生态)、腾讯云、阿里云、暗物智能等保持深度合作,也说明极视角在CV大模型产业链里的位置是被头部玩家认可的。

政策红利:国产替代+专精特新,踩在了风口上

极视角的全流程国产替代能力,在当下这个环境里是加分项。平台兼容全部主流国产化芯片,从算力适配到模型训练全链路自主可控。国家级专精特新"小巨人"、工信部人工智能创新任务揭榜挂帅榜单,这些资质在政企采购和国产替代浪潮中,都是实打实的通行证。

总结一下我的看法

极视角上市首月的表现,市场已经用真金白银投了票。4591倍超额认购、首日暴涨150%,说明资金对"CV大模型第一股"这个稀缺标的是认可的。

但短期热度归热度,长期看还是要回到基本面:营收三年复合增速59.2%、2024年扭亏为盈,财务基本面扎实;全栈自研的视觉语言大模型+国产替代技术路线,卡位了政策红利;数十万开发者生态和3,000+政企客户的场景积累,构成了数据飞轮;大模型解决方案作为第二增长曲线,2024年才刚开始发力,后续的空间值得持续跟踪。

三个90后从澳门创业,十年时间做到港股上市,这本身就不是一件容易的事。现在公司总部在青岛,分支机构覆盖深圳、上海、无锡、芜湖、珠海及港澳等地,格局已经打开了。

对于投资者来说,关键问题是:当前市值是否已经反映了CV大模型的预期?视觉语言大模型业务何时能贡献显著收入占比?这些都需要后续财报来验证。但至少从底层逻辑来看,极视角不是那种纯靠概念撑起来的AI公司,它有真实的收入、真实的利润、真实的场景落地能力。

CV大模型的产业化爆发才刚开始,这条赛道里,有自研大模型能力、已经盈利、且场景扎得够深的公司,屈指可数。极视角算一个。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- OYoung·04-21首日涨这么多,确实猛。点赞举报