电子纸显示解决方案公司「东方科脉」二次递表港交所,中信证券独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月16日,来自浙江的东方科脉第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

公司是全球电子纸显示器行业的知名企业,2024年收入11.52亿元,净利润0.53亿元,毛利率15.84%;2025年收入17.13亿元,同比增长48.75%,净利润0.80亿元,同比增长50.23%,毛利率16.36%。

**获悉,浙江东方科脉电子股份有限公司DKE Holding Company Limited(简称“东方科脉”)于2026年4月16日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年9月25日。

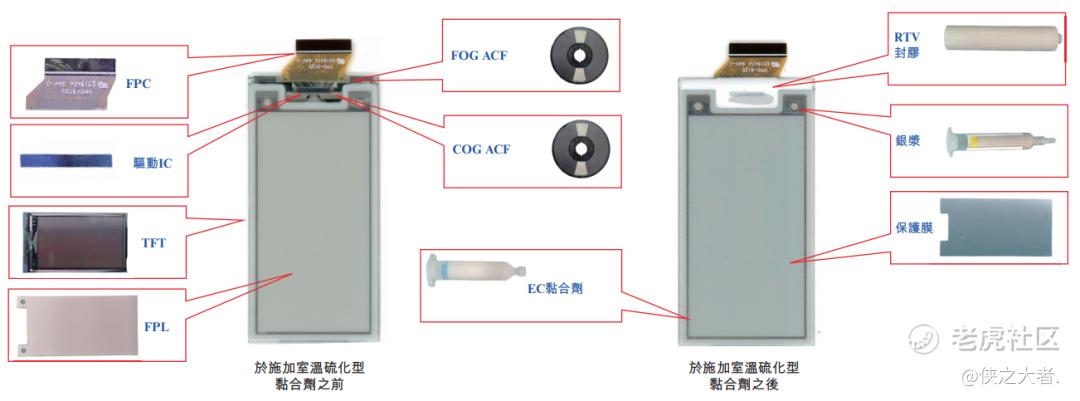

公司是全球电子纸显示器行业的知名企业,主要从事电子纸显示模组的开发、生产及销售。

根据招股书,以2024年收入计算,公司是全球第二大电子纸显示器制造商(占市场份额为20.5%),以及按收入计算的全球最大商用电子纸显示器制造商(占市场份额为26.3%)。按收入计算,全球商用电子纸显示器业务占2024年整体全球商用电子纸显示器市场的77.9%,彰显公司在市场中的领先地位。

过去十年间,公司已积累电子纸显示技术的经验,并已建立自主设计及制造电子纸显示模组的能力。公司专注于研发、生产和销售涵盖各种颜色和尺寸的电子纸显示模组。

公司的产品组合应用于智慧零售、智慧办公、智慧教育、智慧物流、智慧交通、电子阅读器以及新兴应用等多元化应用场景。通过公司的数字化显示产品,公司旨在助力物联网时代更智能的生活和工作方式。

于往绩记录期间,公司几乎所有的产品均部署于智慧零售。其余应用场景包括智慧办公、智慧教育、智慧物流、智慧交通、智慧医疗及智慧穿戴设备。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币10.24亿、11.52亿、17.13亿,2025年同比+48.75%;

毛利分别约为人民币1.62亿、1.82亿、2.80亿,2025年同比+53.58%;

净利分别约为人民币0.51亿、0.53亿、0.80亿,2025年同比+50.23%;

毛利率分别约为15.80%、15.84%、16.36%;

净利率分别约为4.95%、4.64%、4.68%。

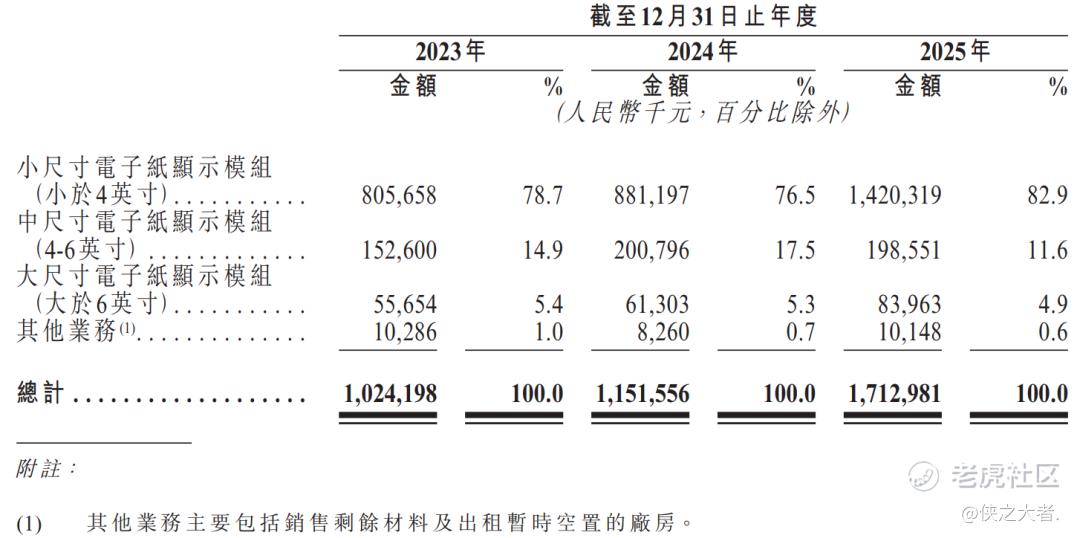

公司收入主要来自电子纸显示模组的研发、生产与销售,其中小尺寸电子纸显示模组(<4英寸)为收入最重大来源,占比超8成且持续提升;中尺寸、大尺寸模组收入贡献次之。

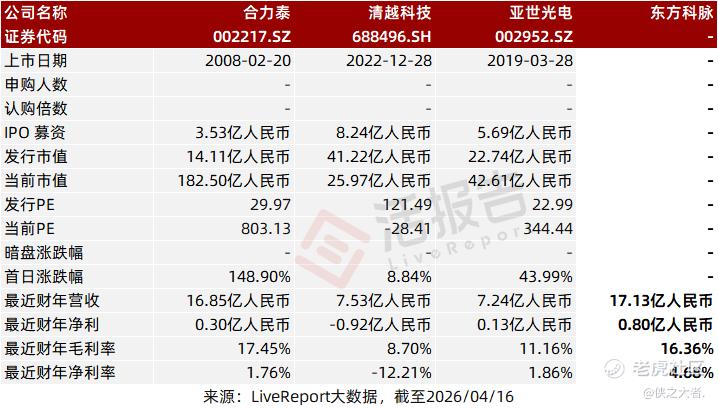

可比公司

同行业IPO可比公司:合力秦(002217.SZ)、清越科技(688496.SH)、亚世光电(002952.SZ)

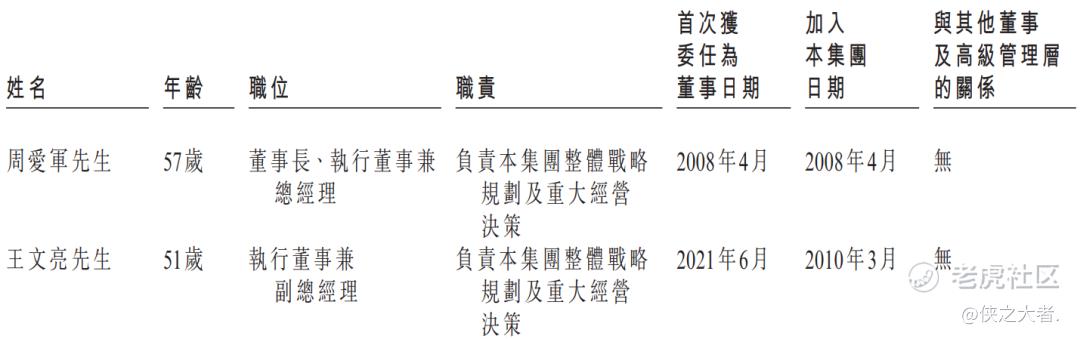

董事高管

公司的董事会由九名董事组成,包括两名执行董事、四名非执行董事及三名独立非执行董事。

主要股东

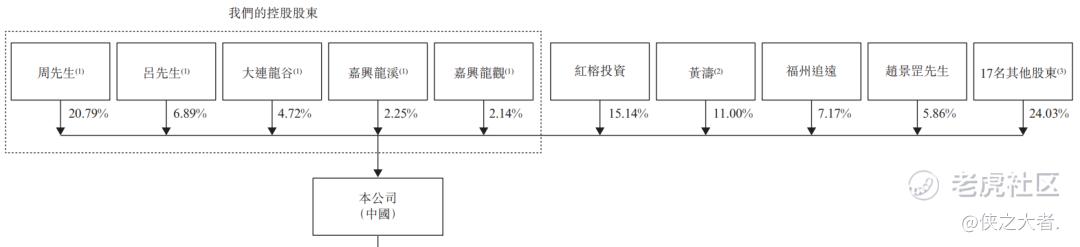

公司香港上市前的股东架构中:

周爱军先生直接及间接控制29.90%的股份,吕忠仁先生持股6.89%,他们作为一致行动人,合计持股约36.79%,为控股股东;

其他投资者包括红榕投资、追远创业投资、黄涛、国新控股、华强创业投资、元太科技(8069.TW)、华芯投资等。

融资历程

2025年12月-2026年1月,公司最后一轮融资估值约为30.1亿人民币,对应每股成本概约为65.34元人民币。

中介团队

据**大数据统计,东方科脉中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计4家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。