【港股打新】胜宏,中了!又见特殊分配,华勤还打吗?

哈喽,我是赫兹。

一、上市情况

今天,长光辰芯和群核科技正式上市。

长光辰芯:

长光开盘就开始冲高,一度冲高至翻倍后回落,最终收在70,涨幅75.53%,一手大赚3012港币;相对于暗盘,首日上市即使冲过回落,价格表现依旧更优秀;长光的PE偏高,能有这个涨幅已经超过预期了。

配售结果也出来了。

国配情况:比较热门,虽然不及思格,但是也有22.69倍,能超过20倍的国配也是屈指可数,而且前面说过,长光除了定价贵,其他都可以给到一个夯。

绿鞋使用情况:不获行使超额配股权

1手中签率:1%

申购人数:共 26.65 万人

最终认购倍数:1138.21倍

群核科技:

群核和长光走势类似,都是先冲高后回落,最后趋于稳定,最终收在18.6,涨幅144.09%,一手大赚5490港币。

配售结果也出来了。

国配情况:14.46倍,这个倍数不用过多分析,毕竟群核是有人坐Z了。

绿鞋情况:0,并未使用

1手中签率:3%

申购人数:共 24.07 万人

最终认购倍数:1590.56倍

整理了一下这波3个IPO的一些数据,首先看一手认购人数,思格9.35w人,群核9.17w人,长光9.56w人;只能说猴子实打实的骤增了,希望能管一管吧;

另外再看这轮3个IPO的实际公开冻资情况,思格冻资4849.78亿,长光冻资2963.86亿,群核冻资1946.73亿,合计9760.37亿,这个数据真的惊呆了,猛的由六七千亿干到了接近一万亿,真的卷翻了。

二、分配结果

胜宏的分配结果让人大跌眼镜,甲尾争1稳2,乙头到乙四都要抽签,甲尾彻彻底底把乙头给爆了;

赫兹这轮打的是两个甲尾,由于上一轮三个最终申购策略是没打乙头,所以资金回流后,来不及出金和调拨资金,所以胜宏这轮打的是两个甲尾,另外就是胜宏甲尾和乙头的差额不像长光那样差距巨大,有条件肯定辉优先考虑上乙头的,乙头肯定是会涌入太多资金,竞争太激烈了,卷不过;

为了让资金利用率最大化,也可以说是瞎猫喷上死耗子了,这轮两个甲尾都是最好的结果,美中不足的是,两个甲尾都只是稳1,没争到2。

港新的分配方式就是个黑盒,决定权在账簿人,没办法笼统说是打甲尾还是乙头更好,这里面要考虑到市场热度,孖展情况,甲尾乙头资金差额等等一系列,可能你通通考虑了一遍,一顿分析猛如虎,最终结果也不按你的想法走,大家没必要过于纠结了。

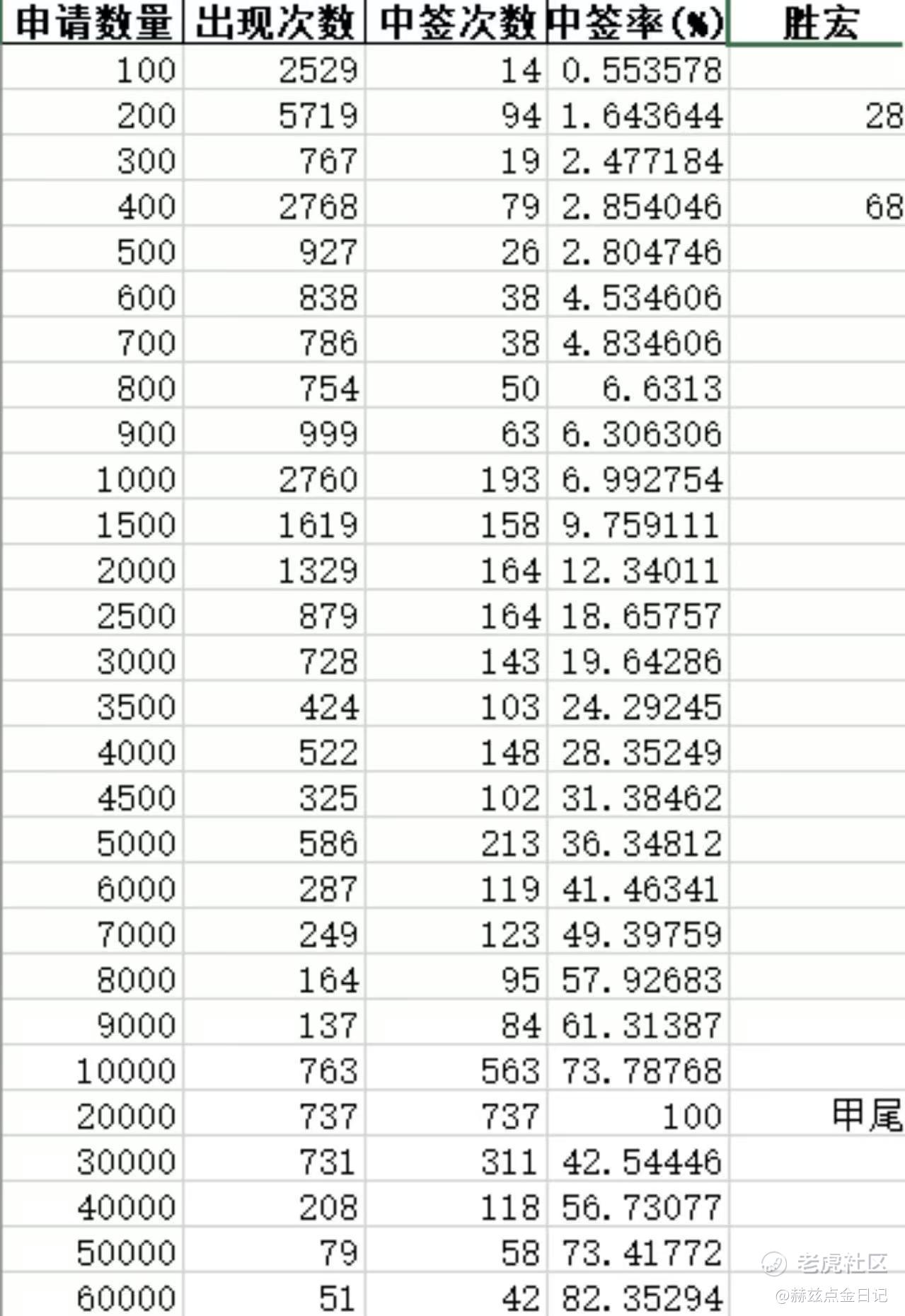

这是网上统计的一个中签率(仅供参考,准备数据等暗盘后的配发结果)

目前折价率:

周五A这边的PCB板块大涨,胜宏作为绝对龙头,领涨7.55%;收在326.42;

H较A这家 44.02%(截止4-17日A市收盘),换句话说,如果港这边要超过A,就要涨超80%

为了清晰点,胜宏涨幅对应的折价率整理了个表格,这是按照周五A收盘计算的,明天A收盘后我再更新一下,周一最新收盘价对应的涨幅对应折价,大家自取就好。

如果一定要问我觉得涨幅多少,个人觉得起码40%起,心里预期50%。

(仅为个人心得分享,并不构成投资建议,仅供参考)

赫兹一共中3,致Fu小账户也终于开张了,摸中1个,坐等暗盘了。

三、IPO申购

华勤技术(A+H)

01基本发行信息

公司简介:

华勤技术是全球智能硬件ODM(原始设计制造)巨头,为三星、小米等品牌设计制造手机、电脑等产品。作为行业龙头,它正发力AI服务器、汽车电子等新赛道,2025年营收超1700亿元,是典型的“隐形冠军”。

基本发行信息:

按发售价77.70港元计算,公开募资约4.55亿港元。

公开发行手数上,共5.85万手,这个货量还可以;一手7848.36港元,甲尾600手,47.1W,乙头700手,54.9W。

而且这轮没有冲突。

02基本面与行业赛道

从基本面上来说:

华勤推行“3+N+3”智能产品平台战略:

三大支柱:智能手机、笔记本电脑、服务器,构成公司收入的基本盘;

N类延伸:覆盖平板电脑、智能穿戴、AIoT(智能家居、游戏设备等)等多元化产品。

三大创新:重点布局汽车电子、机器人、软件业务,旨在打造第二增长曲线。

从行业赛道上来说:

从传统的消费电子ODM向AI驱动的平台型企业转型,核心看点在于AI带来的增长机遇。

按2024年出货量计算,华勤在全球智能手机ODM行业中位列第一,在中国笔记本电脑ODM厂商中也位居首位。和闻泰、龙旗共同构成了全球智能手机ODM市场的“三足鼎立”格局。

言简意赅,华勤的基本面没问题,同行业中,三足鼎立,AI硬件的长期发展不错。

03财务情况

有两个亮点

一、25年,公司实现营收1714.4亿元,同比增长56.0%;归母净利润40.5亿元,同比增长38.6%。主要有鱼于数据中心业务的爆发式增长,他的营收与利润才能实现高速增长:

二、25年,研发开支达到63.6亿元,拥有约3500项国内注册专利和逾50项国际注册专利,逐步向技术型ODM转型。

说完亮点,说说潜在的一些风险

一、整体毛利率从2023年的10.9%下降至2025年的7.7%,这也是ODM行业固有的“高营收、低毛利”特性了;而且为了抢占市场份额,肯定要打价格战的。

二、公司很缺钱,25年,公司经营活动产生的现金流量净额为-2.23亿元,与40.5亿元的净利润形成鲜明对比。

整理看下来,财务情况是利弊共存,公司缺钱,高负债运营,毛利率偏低都是要注意的;整体评价,只能说一般。

04基石&保荐人&绿鞋

基石:(阵容还行)

引进了18家知名基石投资者,包括:小摩、瑞银、高毅等等;另外还有产业链上下游的一些龙头企业,比如小米集团(下游)、豪威集团(上游)、君正(上游)、艾为电子(上游);就是客户+供应商共同入股,锁定了未来的一些业务合作了

这阵容还行,但是远远不到夯爆了的局面。

保荐人:中金和美银

中金的历史整体表现中规中矩,但是只看今年首日的表现,共17个,16涨1平,相当给力,无一破发。

美林,历史作为保荐人的次数比较少,历史数据没太大参考价值

整体上看,保荐人没什么问题,中金最近势头很猛。

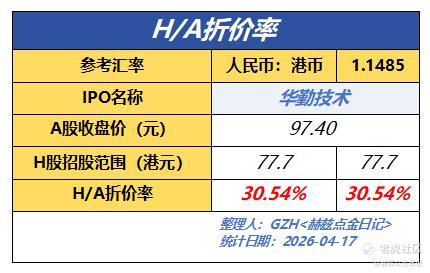

折价率:

目前折价30.55%(截止4-17日A市收盘)

二婚股最主要还是得看折价率;按照今天A这边继续上涨,目前H较A的折价仅仅30.54%;前面刚上的胜宏,基本面更硬,财务情况更优秀,样样都更好,折价还比给力,没有对比就没有伤害。

这个折价没诚意,成为了是否申购最主要的考量。

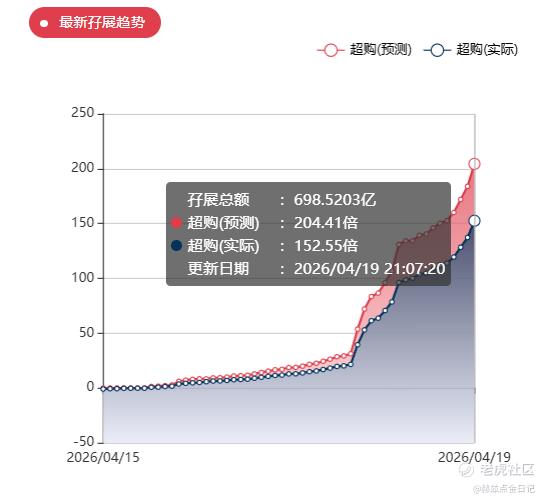

孖展倍数:

截止发稿前,孖展数据情况如下,目前孖展倍数152.55倍,预估会在400倍左右,冻资约1820亿,在没冲突的情况下,热度有点遇冷的,前面胜宏可是奔着7000亿去的,上一轮的3位都奔着一万亿去的。

热度一般,此外明天还有更值得期待的曦智

05赫兹点金

赫兹点金:明天,18C的曦智科技要来了,精力有限,华勤我随缘,现金参与,涨跌有限,不纠结太多。

赫兹评分:人上上!现金摸摸算了,不贡献一分融资费,随缘了,下一个更好。

(仅为个人心得分享,并不构成投资建议,仅供参考)

⚠️ 免责声明:本文部分素材来源于公开网络,版权归原作者所有内容基于公开信息整理,仅供参考,不构成任何投资建议。投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!

修改于 2026-04-20 11:25

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 石门·04-20曦智科技一手15股,感觉收益不大,不如华勤,另外打新两者也不冲突。点赞举报

- RodBeard·04-20这个折价率确实没啥吸引力点赞举报

- 纳兰长空·04-20我看有人中93手 [捂脸]点赞举报