纳指逼近高位,QQQ先用这组价差降风险

这几天美股的节奏其实很典型:一边是中东局势缓和预期、科技股盈利预期和大行上调美股观点,继续把指数往上推;另一边,高油价、高收益率和“今年不一定降息”的交易并没有真正消失。路透4月14日报道,纳指当天再涨2%,已经连涨10个交易日,标普也逼近历史高位;同一天,花旗把美股评级从“中性”上调到“增持”,理由就是科技盈利韧性和回调后估值更有吸引力。

但问题在于,指数涨得越快,越容易进入“利好在前、性价比在后”的阶段。路透同日还提到,尽管油价仍比战前高很多、美债收益率抬升、市场对近端降息的预期明显降温,美股依然强势修复,背后更像是在押注冲突最终可控、盈利还能继续托住估值。换句话说,现在的QQQ不是没有继续上涨的可能,而是短线位置已经比较高,情绪和估值都不像前期那么舒服,更适合用“高位对冲”而不是继续追涨的思路来处理。

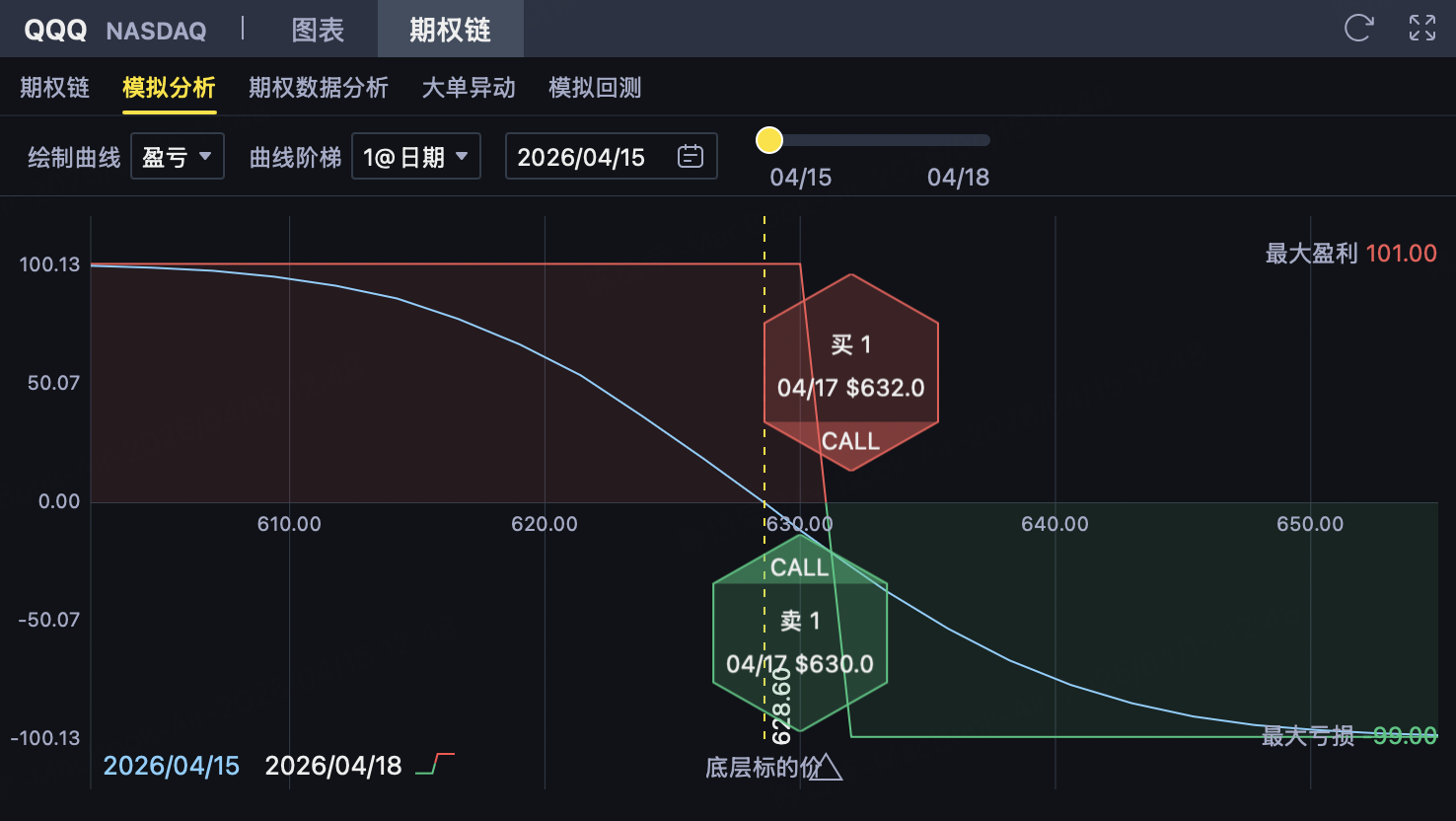

放到 $纳指100ETF(QQQ)$ 上看,今天这篇策略推送更适合表达“短线偏超买、上方空间有限、适合在高位用小风险去换时间价值”的判断。如果认为QQQ到期前难以有效突破630—632美元上方压力区间,那么可以考虑构建630/632的熊市看涨价差策略,在控制上行风险的同时,通过收取权利金来做一组偏空、同时也带有高位对冲意味的仓位。

QQ 熊市看涨价差(Bear Call Spread)策略

一、策略结构

投资者在QQQ(Invesco QQQ Trust)期权上构建一个熊市看涨价差(Bear Call Spread)策略。该策略属于收取权利金、有限收益、有限风险的偏空 / 看震荡策略,适合判断QQQ在到期前难以有效突破上方压力区域、维持震荡或小幅回落的情形。

1️⃣ 卖出较低执行价Call(主要收益来源)

卖出1份执行价 K₁ = 630 美元 的Call

收取权利金 = 3.58 美元/股(按中间价)

该Call更接近当前价格,是策略权利金收入的主要来源。只要到期价格≤630美元,该期权失效,投资者保留全部权利金。

2️⃣ 买入较高执行价Call(控制上行风险)

买入1份执行价 K₂ = 632 美元 的Call

支付权利金 = 2.57 美元/股(按中间价)

该Call用于限制QQQ大幅上涨时的风险,避免裸卖Call带来的无限亏损风险。

3️⃣ Call端净收入(每股)

净权利金收入为:

3.58 − 2.57 = 1.01 美元/股

这是该策略的最大可得收益。

二、最大利润

当QQQ到期价格≤630美元时:

两个Call均为价外

所有期权失效

投资者保留全部净权利金

最大利润(每股)= 1.01 美元

每份合约(100股)= 101 美元

发生条件:

到期价格≤630美元

三、最大亏损

当QQQ到期价格≥632美元时:

两个Call均为价内

执行价差被完全锁定

计算:

执行价差:

632 − 630 = 2 美元

最大亏损(每股):

执行价差 − 净权利金

= 2 − 1.01 = 0.99 美元/股

每份合约最大亏损 = 99 美元

发生条件:

到期价格≥632美元

四、盈亏平衡点

公式:

卖出Call执行价 + 净权利金

= 630 + 1.01 = 631.01 美元

到期判断:

价格≤631.01 → 盈利

价格=631.01 → 不盈不亏

价格≥631.01 → 亏损

五、策略特征与适用情境

策略特征

明确的偏空 / 看震荡策略

收取权利金结构,时间价值对投资者有利

最大收益与最大亏损在建仓时即确定

相比裸卖Call,上行风险被封顶

风险收益比约为1 : 1.02(风险0.99,收益1.01)

适用情境

当投资者判断:

QQQ在630–632区间存在明显压力

短期内有效突破632的概率较低

指数经过连续上涨后,短线位置偏高,更适合做高位对冲,而不是继续追多。

虽然科技盈利预期仍强,但高油价、长端收益率上行和降息预期降温并未真正消失,这些因素都可能限制QQQ继续无回撤上冲。

该结构本质是:

“用0.99美元的风险,去博取1.01美元的收益。”

策略的胜率依赖于“价格守住630上方压力、至少不有效突破631.01”的判断;若后续美伊谈判明显推进、油价进一步回落,叠加科技股盈利继续超预期,QQQ快速上破压力区间,组合亏损将扩大,但最大亏损已在建仓时封顶。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·04-15学习了,短线看空点赞举报

- 超越666888·04-151点赞举报