仓储-零售一体化模式促零售交易量大增135%,优信即将满足“戴维斯双击”条件

汽车属耐用消费品,即使2025年“大规模设备更新”及“消费品以旧换新”两大补贴政策延续,去年我国乘用车销量同比增长也只有3.8%,较2023、2024两年5%+的增速放缓。

(乘联会)

二手车方面,2025年我国二手车交易量首次突破2000万辆来到2010.8万辆,同比小幅增长2.52%。

尽管行业整体表现不温不火,但 $优信(UXIN)$ 发布的2025年Q4暨2025全年经营数据让全市场看到拥有全链条二手车交易环节的优信成长性究竟有多强。

01 2025年零售量同比增长135%,优信业绩爆发期得以确认

优信在业内率先推出仓储-零售一体化经营模式,在品控、整备效率、成本等方面建立起相对于传统车商的标准化、规模化壁垒。此外优信与新车经销商一样,能够向二手车消费者提供金融、延保、维修保养等全方位服务,满足了消费者购车信息透明、价格实惠、购车后服务周全等需求。

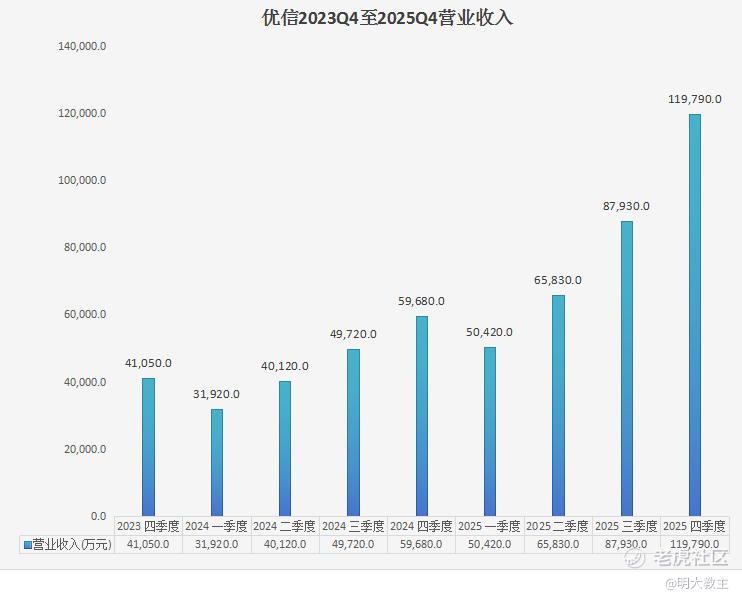

能够解决消费者痛点的优信业绩爆发自然水到渠成。2025年优信零售车销量51110辆,同比增长135%。这也是优信连续第二年零售销量同比增速超130%。因零售销量大增,优信去年总营收32.4亿元,同比增长79%!

优信首开的合肥、西安两个超级卖场业务持续爬坡,所在城市市场占有率已超20%。随着两大卖场步入成熟期,优信Q4经营数据则更加惊艳。优信去年Q4零售销量19160台,环比增长37%,同比增长124%;优信Q4零售收入11.29亿元,环比增长38%,同比增长104%!

车辆批发业务方面,Q4优信批发销量2474台,环比增长31%,同比增长180%!

(优信财报)

零售及批发业务综合考量,优信Q4实现总收入11.98亿元,环比增长36%,同比增长101%!优信去年Q4主要经营指标同比、环比均呈高速增长态势,不出意外优信将迎来业绩爆发期!

02 优信毛利率无深度回调可能,经调EBITDA减亏28%

(汽车之家研究院)

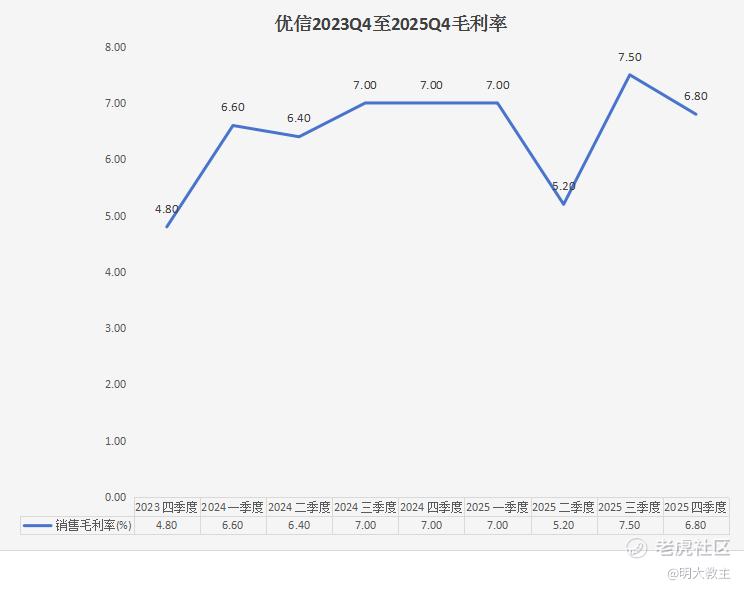

四季度通常是主机厂一年促销最激烈的时间段,去年Q4多款热门燃油车、新能源车成交价创历史新低。新车降价会为二手车定价带来外延压力,优信去年Q4零售车平均售价由2024年同期的6.5万元下降至5.9万元,使得毛利率小幅承压。

2025年优信在武汉、郑州、济南开设了三座新卖场,其中郑州卖场、济南卖场分别是去年9月、12月开设。新卖场业务爬坡需要时间,对优信毛利率亦有少许负面影响。

(优信财报)

优信去年Q4毛利率6.8%,较上个季度的7.5%小幅下滑。拉长时间周期看,即使多个不利因素叠加,优信毛利率依旧保持了不错的水平。

需要注意的是,武汉卖场作为优信“仓储-零售一体化”定型后的首个复制卖场,其销量增速和盈利周期明显优于合肥、西安两个卖场新开设时。郑州、济南新卖场大抵也会如此。优信毛利率在7%以下的时间不会太长。2026年“国补”金额减少,加之购置税补贴退坡、原材料成本上升、行业反内卷等因素,今年新车价格体系或较过去三年更为稳定。这对优信二手车业务毛利率恢复有益。

优信高管在业绩电话会上透露“优信今年一季度零售车辆平均售价约6.1万元,毛利率已回升至7%以上”。随着新车价格体系趋于稳定以及新开卖场“摊薄”效应影响缩小,优信作为行业马太效应的受益者,毛利率仍有上行动能。

(优信财报)

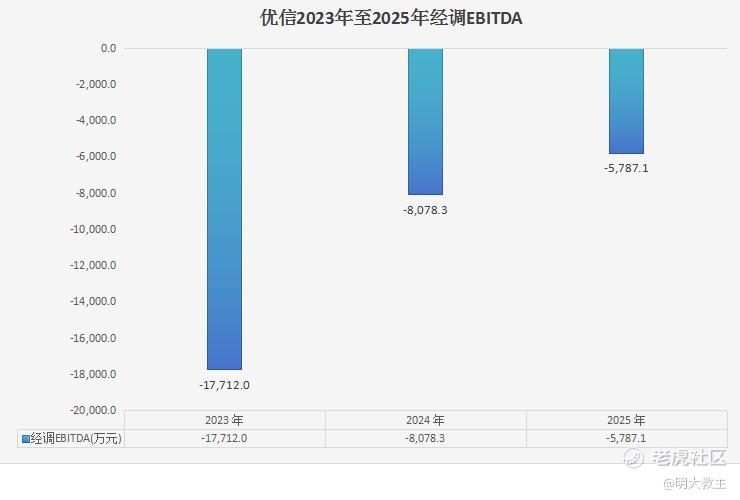

去年Q4优信经调EBITDA 亏损2720万元,主要是受9月、12月连开两座新卖场未到成熟期拖累。优信去年全年经调EBITDA 亏损5790万元,同比减少28%;经调利润率 -1.8%,同比改善2.7个百分点。伴随优信开设更多卖场,效率飞轮将驱动规模-成本效应显现,从而加快盈亏平衡节点到来。

2025年优信在营收大幅增加的情况下,销售、管理、研发费用合计投入约4.51亿元,与2024年三费用投入净额基本持平。2025年优信三费率13.9%,较2024年24.3%的水平大幅下降。若刨除其中4000多万的股权激励费用,优信真实盈利水平还将有所提高。

03 高管给出高增速业绩指引,优信“厚雪长坡”之旅或才刚刚起步

(乘联会)

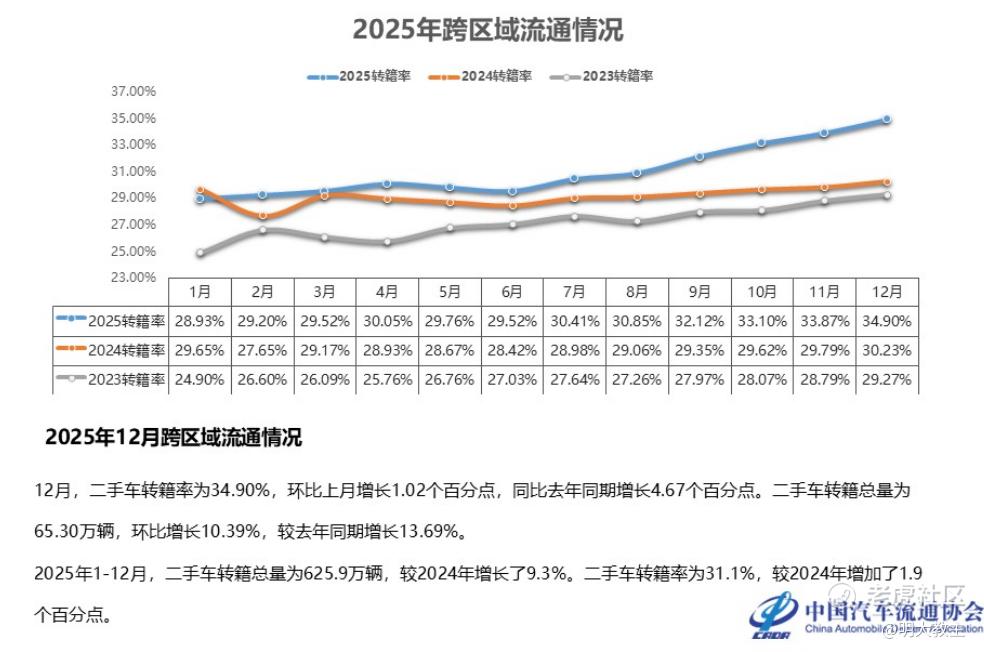

自2021年《关于推进二手车交易登记跨省通办、便利二手车异地交易的通知》发布后,我国二手车转籍率逐年升高。去年12月份我国二手车转籍率已达34.9%,今年前两月二手车转籍率继续升高。全国统一大市场日趋成熟有利于优信二手车交易放量。

至2025年底,优信已有5家卖场。今年3月优信又在天津新开一家卖场。优信高管年报业绩电话会上表示,预计到今年底优信将有10座左右的卖场。

优信今年的业绩指引也相当亮眼。高管预计优信2026年Q1零售交易量介于16200辆至16500辆之间,照2025Q1(零售交易量7545辆)翻倍增长;收入方面,优信高管预计Q1营收为10.5亿至10.7亿,也将近有1倍的增长。

(乘联会)

2026年1-2月我国二手车累计交易量303.02万辆,同比增长6.23%。优信一季度交易量再次远超行业大盘!同时Q1高增速的指引也为优信今年交易量、收入两项指标再次翻倍增长打下了坚实的基础。

我国二手车交易尚处于标准化、规模化的初期阶段,头部公司份额占比还不高。若参照发达国家发展路径,优信等头部公司仍有长足的成长空间。

2025年美国乘用车保有量约2.85亿台,二手车年销量超4000万,是新车销量(1600万辆)的2.4倍。欧洲二手车去年交易2500多万辆,约是新车销量(1327万辆)的2倍!我们从上述数据可以发现,随着人均可支配收入增长放缓、二手车交易标准化程度提高以及消费补贴影响消除,二手车/新车销量还会进一步提升(2025年我国二手车/新车销量比约85.5%)。2025年末我国汽车保有量接近3.7亿台,若按照欧美10%-15%的析出率(二手车销量/乘用车保有量)推演,未来我国二手车销量有望突破4000万辆/年,较2025年再翻一翻。

我国现有30+城市车辆保有量超300万,可支撑5000台库存级卖场;另有70+城市车辆保有量超150万,可支撑2000台以上库存卖场。保守估计全国适合优信布局大卖场的城市超200个。从优信仓储零售一体化大卖场拓店潜力看,公司仅处于“厚雪长坡”的起步期。

最后再说说股价。愚以为优信近两年股价“横盘震荡”的原因在于两点:

一是优信上市后尚未触及盈亏平衡;

二是全链条闭环的二手车经营模式偏重资产,现金流消耗较大。

需要注意的是,自2025Q2以来优信“仓储-零售一体化”的经营模式被验证有效,单季营收不断刷新历史新高。按现在发展趋势推测,待规模-成本效应逐渐放大,优信将于未来1-2年触及盈亏平衡。

现金流方面,因近两年主机厂“价格内卷”严重,导致一些囤车的传统车商遭遇了严重的现金流危机。而优信作为国内规模领先的汽车在线交易综合服务商,其可凭借行业最丰富的自营二手车交易数据打造出更精准的定价模型,让优信在收、售两端定价保持竞争力,从而提高周转率及盈利水平。

(乘联会)

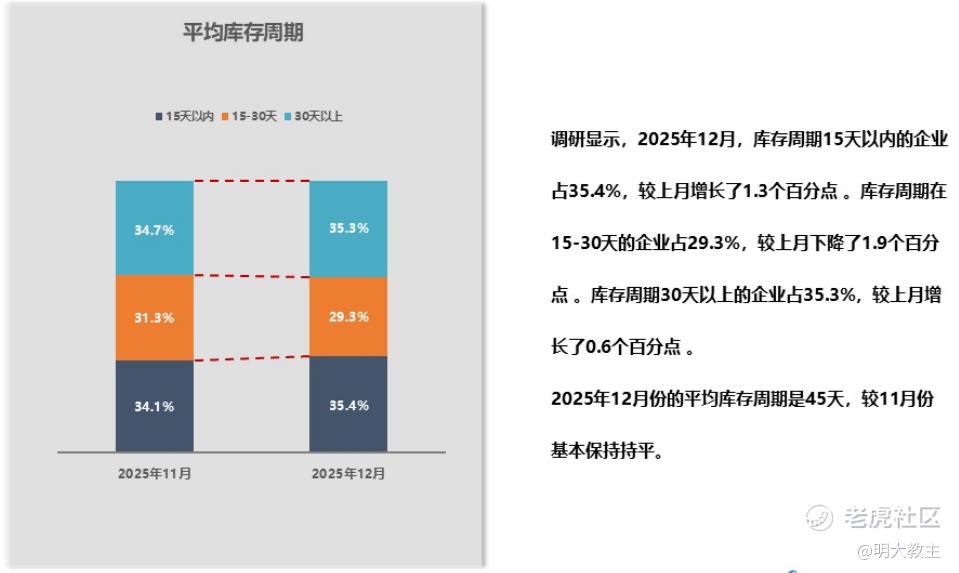

2025年国内二手车商库存周期平均值约40-45天。而优信库存周期始终保持在30天左右,较全国平均水平降低了三分之一。更高的周转率代表优信在收、售两端具有更强的话语权。

同时,优信还可凭借品牌优势和上市公司地位获得低成本融资。

Abundant Grace Investment Limited 认购的优信A类普通股已完成发行。优信现已收到700万美元认购款项,余下的300万美元股份对价将在未来几个月内收到。优信去年末披露与蔚来资本、Prestige Shine Group Limited的关联公司Abundant Glory Investment LP签订的总对价5000万美元的股份认购协议现也达成部分交易。优信已向Glory指定企业发行1049317943股A类普通股,获得1000万美元。

优信在手现金流足以支撑每年新开4-6家大卖场。待更多大卖场步入成熟期,优信将从现金消耗转为现金流净流入阶段,公司仅靠内生造血便可驱动业绩增长。届时成长+生意模式优化将驱动优信股价出现“戴维斯双击”。考虑到公司业绩已进入爆发期,这一天应并不遥远!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。