美伊停火的后续

其实最近的市场大家会察觉到”枯燥“,貌似无论看多还是看空都在挨巴掌,是因为战争的宏观叙事在“退潮”,但新的宏观叙事还没“登场”——兼之波动率被各种大手牢牢控制。

是进入了那种宏观逻辑“真空”期,大资金趁乱拨盘的行情···

但并非Q2-Q3就没有宏观主线···

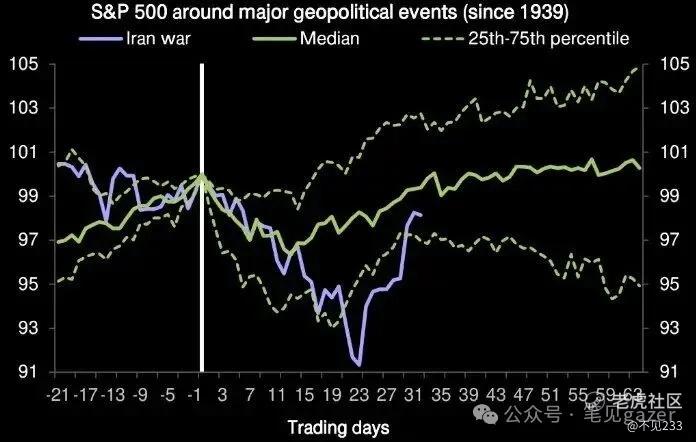

图-SPX的战争叙事的“交易日数”

从市场跌幅深度而言,基本走完就是美油-布油的超级SuperBack在三个月远近期价差大约15-20,同时近端26.4.2《石油美元体系的'遭重"?!》:原油价格的期限溢价,在(金融)布油市场尽管还在120左右,但在拜迪现货原油交割在140左右。(原文笔记)

短期来看美股虽然“度过”危险期,但美元、美债的危险期还没有到···

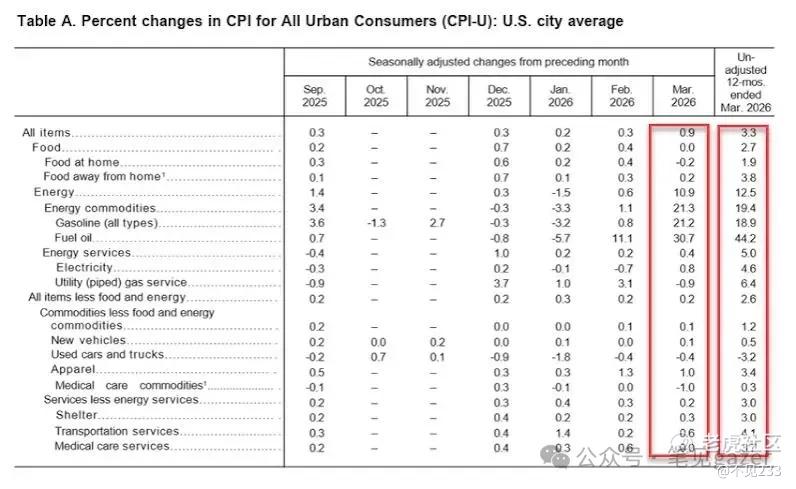

所以基本上这一轮通胀高点脉冲,十分偶然地在Q1-Q2去证伪。

图-三月CPI

近期的3月CPI数据结构——能源贡献占比最大,同时拉动食品、出行成本,这一轮原油脉冲对于美国而言可能仅仅是一轮强通胀脉冲,短期难言消退,即使有可能也是在Q4打出预期差,Q2-Q3必然是一轮又一轮。

但对于美国以外的经济体,尤其是欧日韩台等非能源独立&能源结构单一化的经济体,必然产生供应端的短期断裂,而这种断裂必然会引起金融市场波动率的局部的余震式抬升,至于是否形成新一轮波动率共振则是需要额外关注的。

图-美债&美元

长端美债一轮抛售后基本平齐过去三年高点,中端抛售后反弹更强些,但结合点阵图,就是降息预期遭重的交易结束,短端平整结合流动性观察就是相安无事,市场定价为通胀脉冲+FED-FOMC不会加息=>战争不会久期+高通胀不会持续···

回到主题,这里有两个半宏观剧本的预期差——

1.龙的沉默&美帝不断犯错,全球右翼化的路径继续蔓延,能源独立+产业链稳定性继续凸显,25.12.12《国家主义的右翼重构》:这就是国家主义形式的大右转...所以,明年大家都得买”国企“...&《谈谈Q1宏观环境》:大宗商品的这一轮强势会伴随着人民币汇率的强势、澳元的强势,告诉全球金融旧秩序,金融游戏是建立在务实产业帝国之上的 & 25.12.26《2026年的商品&通胀展望》:龙的汇率&大宗双升,目的之一就是上游资源供应收割中游制造,从而给下游输出通胀压力···

回看过去半年,龙通过大宗商品供应链半壁江山的能力,对全球没有完善产业链能力的经济体进行“供给侧改革”,所以人民币&大宗商品齐升,这是在逆全球化阶段,全经济体都在构建新的贸易体系的“代偿”···

但美伊战争,封锁的霍尔木兹海峡再从原油(工业血液)对非产油国再做一轮供给侧改革,这是逆全球化下地缘重构的“代偿”···

前一个代偿依赖金融资本吗,后一个也依赖跨国体系的金融资本吗?

都不——依赖的是长期产业资本常年耕耘&短期军工产出+科技赋能=>(海)舰队+AI。

传闻欧洲军费也要跟随美日大幅扩张——

图-欧洲军费支出

2.美国-美元霸权的”暂退“,短期美元资本可能不会有什么问题,但布雷森林体系后,石油美元掐住全球资本的咽喉(金融意义),同时变相掐住石油的出口管道霍尔木兹海峡(产业意义),伊朗这一硬仗后确保了霍尔木兹海峡还在自家盘子里,尽管走得还是稳定币+坐寇收租路线,但物理意义上的美元霸权开始呈现裂痕···

PS正如大英帝国不是一日衰落的,布尔战争是一个拐点,随后老二老三的美苏开始趁大哥略显疲态不断联手作妖···同理至今的美伊战争美国还没算输(尽管“有赌未为输”,美国现在还是家大业大)。

但对于美国建制派,必然不会只赌一把,轻易认输;大概率Trump也知道这一点,一旦一点好处没有捞着,别说中期选举,自己事后必然被清算。

所以从全球各大对霍尔木兹海峡有影响力的经济体——

龙:...为过ban位公域流量不便说。

鹰:建制派+军工集团一定会推动押注,对于他们而言,认输的话利益损失严重,其次真算成本也能找Trump下台去埋单(显然是赔率尚可,成本由政敌兑现,好处只能说找回中东资本的信赖),所以既然能开他人之慷慨,未尝不能继续下注。

欧:你猜我军费暴涨,是为了什么?中东老资本势必不会再将鸡蛋放美元篮子里,或拨一些到我这里?

俄:高油价好啊,我继续框框卖油,继续削敌,一季度顶过去一年的财政收入···

剩余的半个剧本——市场并不认为伊朗长期战争化,但鉴于上述最小阻力,但可能是错误的,会是一个不断地震的“震源区”。

秦失其鹿,天下共逐之

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Joy34·04-12宏观真空期真磨人,等新叙事!点赞举报

- 超越666888·04-121点赞举报

- Lydia758·04-12阅点赞举报