产品已上市的「艾米森-B」二次递表,2025年营收涨113%,毛利率78%

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月7日,来自湖北武汉东湖新技术开发区的艾米森-B第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为建银国际、交银国际。

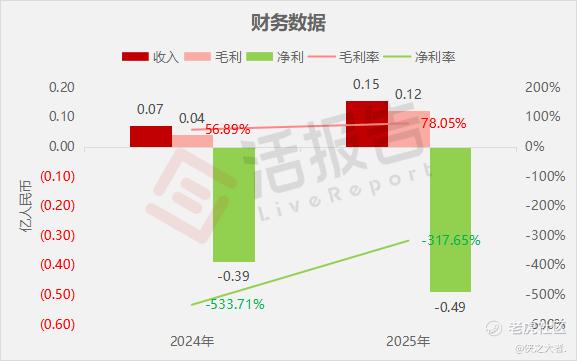

公司是一家领先的早期癌症检测公司,2024年收入0.07亿元,净亏损0.39亿元,毛利率56.89%;2025年收入0.15亿元,同比增长113.03%,净亏损0.49亿元,同比扩大26.79%,毛利率78.05%。

**获悉,武汉艾米森生命科技股份有限公司Wuhan Ammunition Life-tech Co., Ltd.*(简称“艾米森-B”)于2026年4月7日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年9月28日。

公司于2015年1月成立,是一家领先的早期癌症检测公司,战略聚焦于高发病率、高死亡率的癌症。公司率先开发基于甲基化的早期癌症检测技术。截至最后实际可行日期,公司拥有两款核心产品,分别为针对肝癌的艾馨甘及针对尿路上皮癌的艾光乐。

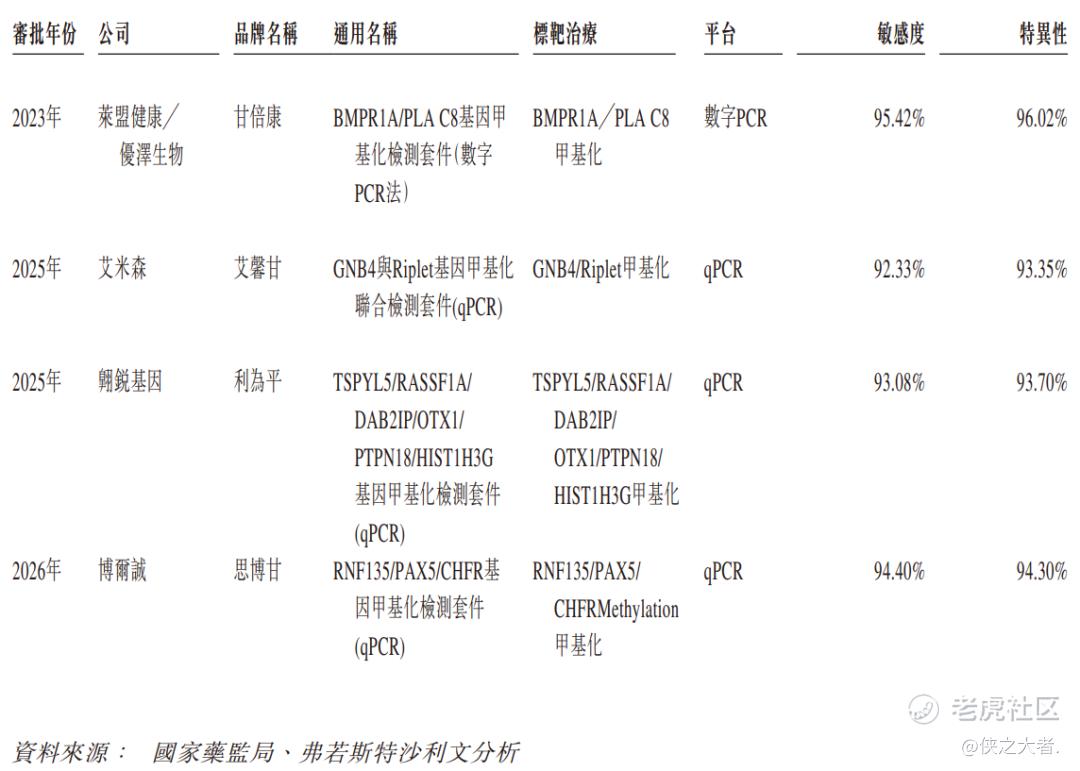

艾馨甘是全球首款基于甲基化技术、采用实时定量聚合酶链反应(「qPCR」)技术的肝癌检测试剂,通过血液样本检测肝癌的灵敏度达92.33%,特异性达93.35%,对I期患者的灵敏度更高达84.43%。

公司的另一款核心产品艾光乐,仅需用1毫升尿液样本,即可实现尿路上皮癌的非侵入性检测,与传统方法相比,显著提升效率及便利性。

财务业绩

截至2025年12月31日止2个年度:

收入分别约为人民币0.07亿、0.15亿,2025年同比+113.03%;

毛利分别约为人民币0.04亿、0.12亿,2025年同比+192.25%;

净利分别约为人民币-0.39亿、-0.49亿,2025年同比+26.79%;

毛利率分别约为56.89%、78.05%;

净利率分别约为-533.71%、-317.65%。

过去两年,公司收入与毛利均有增长、毛利率显著提升,净利润持续亏损但亏损率有所收窄,整体处于盈利尚未转正的阶段。

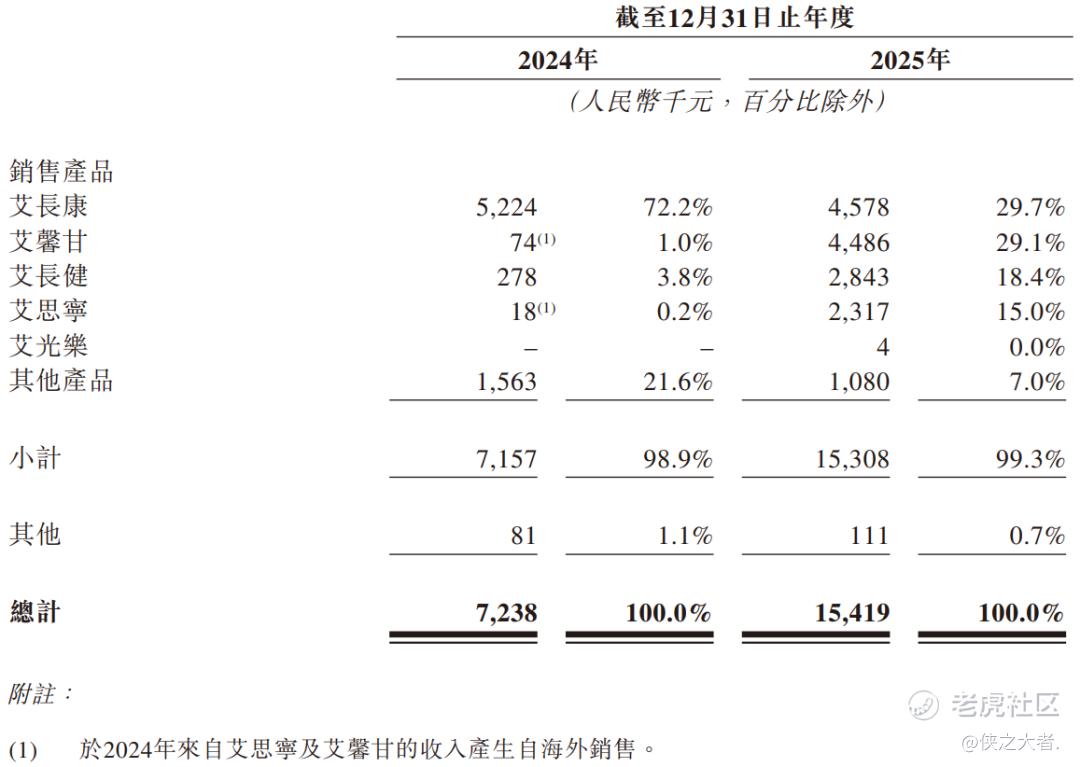

公司收入主要来自于获药监局批准的癌症早期检测试剂销售,其中结直肠癌检测产品(艾长康、艾长健)为收入重大来源,合计占比近5成;肝癌检测产品艾馨甘、食管癌检测产品艾思宁贡献提升。

截至2025年12月31日,公司经营活动现金流为0.24亿元人民币,期末现金约为0.55亿元人民币。

行业情况

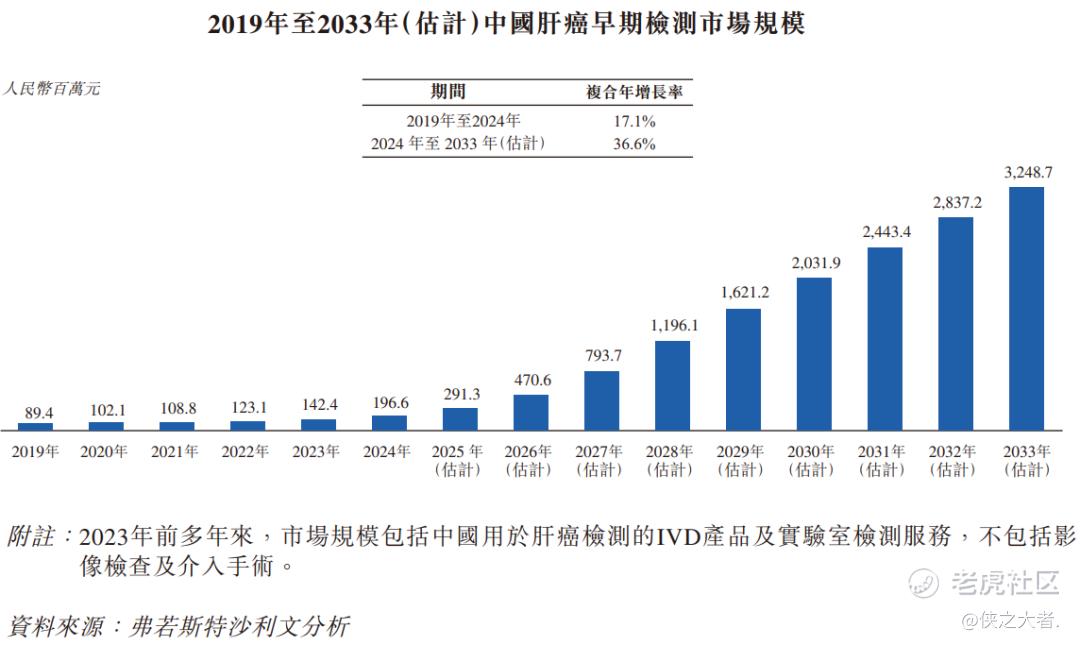

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国肝癌早期检测市场呈现高速增长态势,2019年至2024年市场规模由89.4百万元增至196.6百万元,复合年增长率达17.1%,预计2024年至2033年增速将提升至36.6%,2033年规模有望达到3248.7百万元。

国家药监局已批准基于甲基化的数字PCR与qPCR技术用于肝癌早期筛查,其中qPCR凭借快速自动化、成本低、扩展性强等优势,成为常规筛查与随访的主流平台。

可比公司

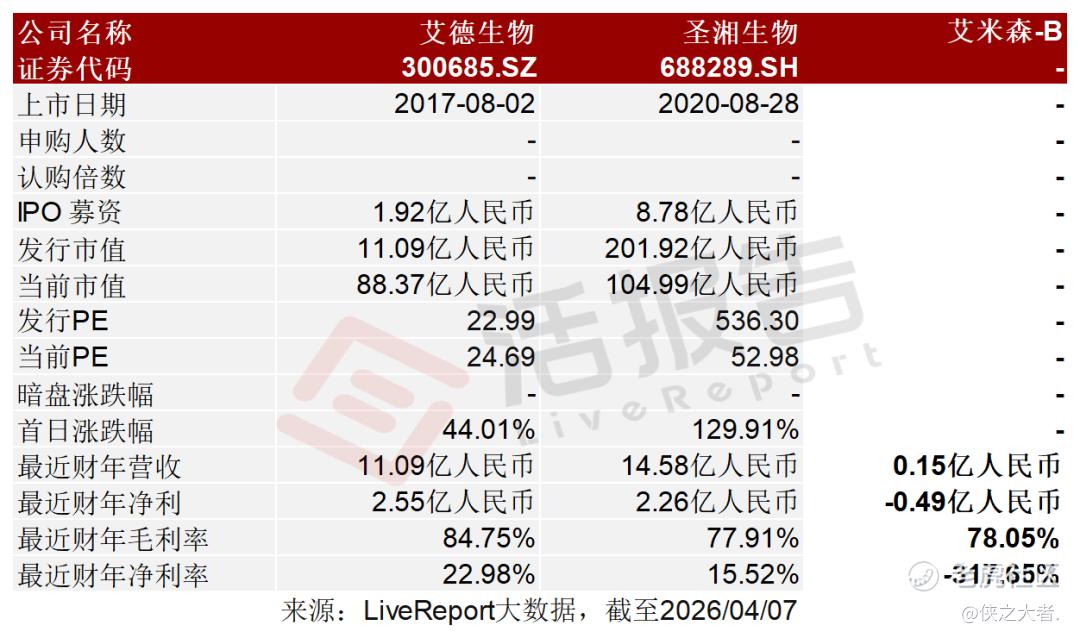

同行业IPO可比公司:艾德生物(300685.SZ)、圣湘生物(688289.SH)

董事高管

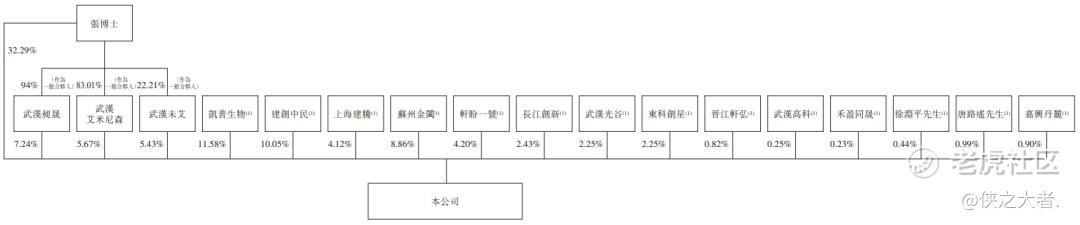

公司的董事会由八名董事组成,包括四名执行董事、一名非执行董事及三名执行董事。张良禄博士为董事长、执行董事兼总经理,主要负责公司的战略规划及整体业务发展。

主要股东

公司香港上市前的股东架构中:

张良禄博士直接持股32.29%,并通过武汉昶盛、武汉艾米尼森、武汉未艾持股18.34,合计持股50.63%;

其他股东包括凯普生物(300639.SZ)、建银、广州金垣坤通、和瑞创业、长江证券(000783.SZ)、武汉光谷等。

在2026年1月的最新一轮融资中,公司的每股成本为44.00人民币,所对应的投后估值约为22.2亿人民币。

中介团队

据**大数据统计,艾米森-B中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现良好。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。