港股打新 | 群核科技(00068.HK):毛利高达82%的杭州六小龙上市之首,会是大肉明牌吗?!

这股,名头确实响亮。

“全球空间智能第一股”、“杭州六小龙上市第一股”……头衔多到让人想起还珠格格里的尔康。

但名头再响,也得看真本事。

这家顶着光环的“第一股”,到底成色如何?咱们抛开title,直接拆解!

10秒速览版:

1分钟细品版:

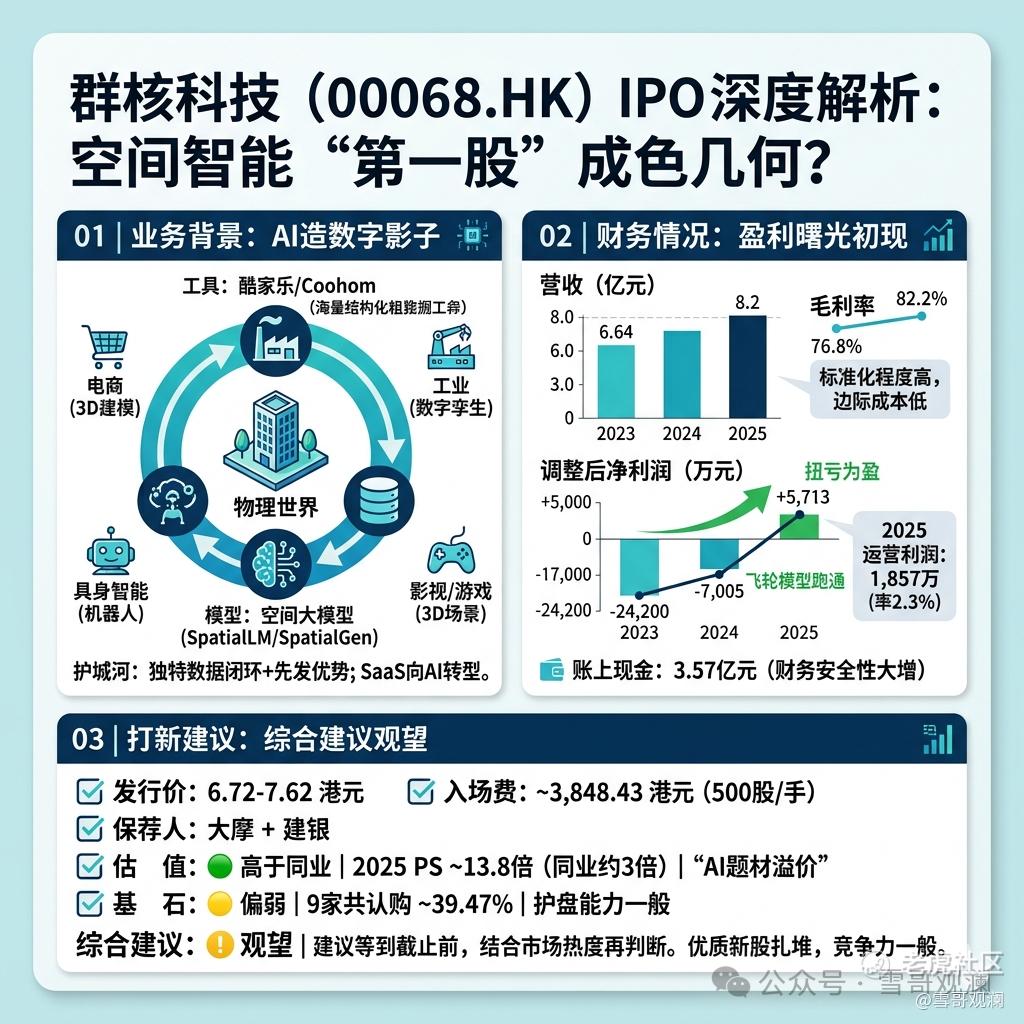

01 业务背景:造数字影子的AI工厂

群核科技是做空间智能的,你可以理解为它专门给物理世界(比如你的家、工厂、整个商场)制造高精度的数字影子或虚拟副本。

(插播:听起来怎么这么熟悉......你没记错,前段时间的新股“五一视界”号称克隆世界......)

群核的核心产品是酷家乐(及海外版Coohom),很多人可能听过,一款在线家居设计软件。但这只是起点。它的野心在于,利用这些设计过程中产生的海量3D数据,训练AI,让AI不仅能画出空间,更能理解和生成空间。

它的技术飞轮是:

工具:酷家乐等设计软件,持续产生真实、带标注的3D数据。

数据:积累了大量结构化的空间数据,这是训练AI的独家燃料。

模型:基于数据,推出空间大模型(SpatialLM/SpatialGen),让AI具备空间认知与生成能力。

应用场景远超家居设计:

电商:用3D AI建模代替实物拍摄,成本大降。

工业:为机器人、自动驾驶创建高仿真数字孪生环境,用于训练和测试。

影视/游戏:快速生成3D场景。

具身智能:为机器人提供理解物理世界的常识。

它的护城河是独特的数据闭环和先发优势。生意模式正从软件订阅(SaaS)向AI平台和解决方案演进,想象空间打开了。

02 财务情况:跨越生死线,盈利曙光初现

看它的财报,是一个清晰的转型成功的轨迹:从烧钱扩张,到毛利惊人,再到利润转正。

1.营收稳健增长,毛利高得吓人

营收从2023年6.64亿,稳步增长至2025年8.2亿。

毛利率逆天:从76.8%一路提升至82.2%。这说明它的产品标准化程度高,边际成本极低,是门极其优越的好生意。

2.最关键转折:终于赚钱了!

经调整净利润:2023年亏2.42亿,2024年亏7005万,2025年扭亏为盈,赚5713万。这是最具里程碑意义的信号,说明其“工具+数据+AI”的飞轮模型开始跑通,不再只是烧钱讲故事。

运营利润转正:2025年运营利润1857万(运营利润率2.3%),证明主业开始自身造血。

3.亏损大幅收窄,现金健康

虽然报表净亏损仍有4.28亿(主要含金融负债公允价值变动等非现金项目),但实际经营亏损在快速收窄。

截至2025年底,账上现金3.57亿元,结合盈利转正,财务安全性大增。

极高的毛利率证明了其产品的优越性和客户粘性,经调整扭亏则证明了其商业模式的可持续性。它已经过了“活下去”的阶段,进入如何长得更大的新篇章。

03 发行结构分析(打新必看):盘子适中、估值偏高、基石偏弱,综合建议观望

发行价:6.72-7.62港元/股

入场费:每手500股,约3,848.43港元。

保荐人:大摩+建银

估值:本次 IPO 发行市值区间 114–130 亿港元,对应 2025 年营收 PS 约 13.8 倍,显著高于广联达、明源云等 SaaS 同业(PS 约 3 倍)及行业平均水平。当然,这一定价包含了转型AI 题材的故事溢价,需要仔细权衡高成长预期与当前估值的匹配度。

基石:对比思格、长光辰芯,整体实力明显偏弱。参与方包括泰康人寿、阳光人寿、广发基金、禾赛科技、华营建筑、金涌投资等共 9 家机构,合计认购占比 39.47%,整体护盘能力一般。

绿鞋:有

发行机制:B,10%,无回拨

散户一共32,200手,盘子适中,基石一般。单独看并非没有参与价值,但放在同期思格、长光辰芯这批优质标的里,竞争力就显得比较一般。

打不打——建议先观望。

本轮优质新股扎堆,群核的基本面硬度相对不足。

虽然 SaaS 公司叠加 AI 叙事有一定看点,但市场最终是否认可如此高的估值,仍存在较大不确定性。

普通散户不必急于入场,更建议等到申购截止前一天,结合市场热度与申购情况再综合判断。

关于不同资金体量的打新策略指引,暗盘/首日买卖策略等,我们也会在星球内同步更新。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AlvinBell·04-10 13:44毛利高但估值虚高,先观望稳妥。点赞举报