港股打新 | 思格新能源(06656.HK):**元老带队,成立不到4年,营收狂飙至90亿!是神话还是……

这是一只叠加所有光环于一身的股。

还没正式过聆讯,各大媒体就已经吹爆了。

标题一个比一个吓人:营收90亿两年翻150倍+、**元老创业,重新定义储能……

更吓人的是成立三年光速IPO,不愧是做光能的,听起来像是一个传奇。

但传奇背后,是实打实的技术,还是资本吹起的又一个泡沫?

咱们冷静下来,扒开看看。

10秒速览版:

1分钟细品版:

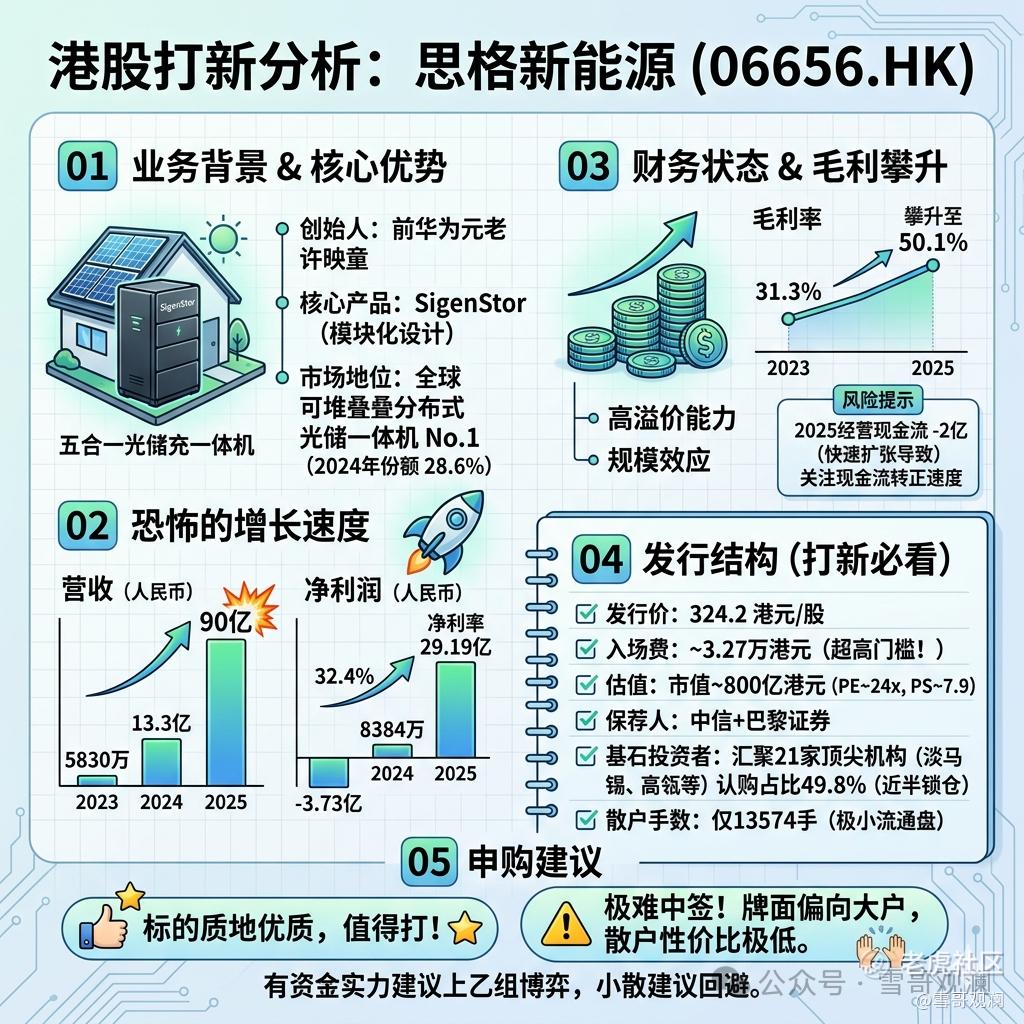

01 业务背景:4年狂飙的户用储能一体机龙头,创造了一个商业神话

思格是做“户用储能系统”的,可以简单理解为一个给家庭用的、超大号的、能充电能放电的“智能充电宝”。 但它厉害在,把光伏发电、储能电池、逆变器、充电桩和智能管理系统全部塞进了一个柜子里。

它的核心产品就是 SigenStor(“五合一”光储充一体机)。简单说,有了它,你家屋顶的光伏板发的电可以存起来,晚上用;能给电动车快充;还能在停电时当备用电源。模块化设计,像搭积木一样拼装,是它的关键创新。

它的创始人,许映童,前**智能光伏业务总裁,曾带领**逆变器做到全球第一。这是它最硬核的“血统”背书。

它的增长,堪称火箭速度:

2023年营收5830万 → 2024年13.3亿 → 2025年90亿。这个曲线,已经不是增长,是“爆炸”。

成立仅两年,其产品按出货量计就成了全球可堆叠分布式光储一体机市场的第一名,2024年份额28.6%。

这是一家带着顶级**基因、用产品创新精准卡位户用储能黄金赛道、并以恐怖速度实现商业化的公司。它的护城河在于高度集成的产品设计、**系强悍的工程与渠道能力,以及可怕的执行速度。

02 财务情况:从流血到印钞,盈利模式完成惊险一跃

它用最短的时间,走完了从巨亏到暴利的全过程。

1.营收三级跳,盈利大逆转

营收爆炸:2025年90亿,同比增幅577%。这种增速在制造业极其罕见。

利润狂飙:2023年巨亏3.73亿(研发投入期),2024年勉强盈利8384万,2025年净利润直接飙到29.19亿!净利率高达32.4%。这说明它不只卖得多,更赚得狠。

2.毛利率持续攀升,产品溢价能力强

毛利率从31.3%一路攀升至50.1%。在制造业中,这是一个非常健康的水平,说明其产品有很强的技术溢价和品牌溢价,不是靠低价倾销。

3.现金流与风险

尽管利润暴增,但2025年经营现金流仍为-2亿元。这可能是由于业务极速扩张导致的营运资金占用(存货、应收账款增加)。

账上现金11亿元,结合强大的盈利能力,财务风险可控,但需要关注其现金流转正的速度。

从财务层面,思格展示了一个近乎完美的 科技制造独角兽模型:以巨额研发投入打开市场,凭借爆款产品迅速放量,规模效应带来利润率跃升,最终实现惊人的盈利。它证明了自己的模式不仅可行,而且极其赚钱。

03 发行结构分析(打新必看):盘子极小、一手门槛极高、基石阵容豪华、中签难度拉满

发行价:324.2港元/股

入场费:每手100股,约32,746.96港元(一手门槛堪称劝退级,直接筛掉大量普通散户)

保荐人:中信+巴黎证券

估值:本次发行市值约 800 亿港元,较 Pre-IPO 阶段 40 多亿港元估值大幅抬升;按 2025 年净利润测算 PE 约 24 倍,在储能赛道属中等水平,PS 约 7.9,已给予高成长平台相应估值溢价

基石:汇聚淡马锡、高瓴、高盛、瑞银、法国巴黎银行、欧力士、太保、正大等 21 家海内外顶尖主权基金、国际资管、头部私募及大型险企,合计认购占比 49.8%,近半筹码锁仓,护盘能力极强

绿鞋:有

发行机制:B,10%,无回拨

散户 一共13574手,叠加极小流通盘 + 超高入场门槛,格局十分清晰:本次新股明显偏向大户,普通散户参与性价比极低!!

打不打——值得打,但极难中签。

直接说了,标的质地优质,值得打,但极难中签。。本次牌面明显偏向资金充足的大户,或是运气爆棚的超级锦鲤。

有资金实力的朋友建议直接上乙组博弈!!!

普通小散朋友,建议晚几天,会有性价比更高的新股上线。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- sunshineboy·04-10思格新能潜力猛,乙组冲一波!点赞举报